Asset allocatie: vertraging bestrijden

Beleidsmakers hebben tot nu toe een forse wereldwijde economische vertraging succesvol weten te voorkomen. De Amerikaanse Federal Reserve en de Europese Centrale Bank hebben de monetaire kraan geopend, terwijl sommige regeringen in opkomende landen fiscale stimuleringsmaatregelen hebben genomen, een voorbeeld dat waarschijnlijk gevolgd zal worden door Europa en Japan in de vorm van een verhoging van de overheidsuitgaven.

Dit betekent echter niet dat de wereldeconomie uit de problemen is. Het ontbrekende stukje in de de puzzel van wereldwijde stimuleringsmaatregelen is China - De stijgende inflatie en bedrijfsschulden vormen een dilemma voor Beijing, die onder druk staat omdat economische sectoren gebrek hebben aan liquiditeiten als gevolg van de handelsoorlog.

Het is daarom zinvol voor beleggers om de duurste financiële marktsegmenten te vermijden. We handhaven onze neutrale houding ten aanzien van aandelen en blijven overwogen in cash. We blijven ook onderwogen in obligaties.Vooral Europese vastrentende waarden vormen een onaantrekkelijke, overgewaardeerde beleggingscategorie met een beperkt winstpotentieel in de komende maanden.

December 2019

Uit onze bedrijfscyclus indicatoren blijkt dat het wereldwijd economisch klimaat zich langzaam herstelt.

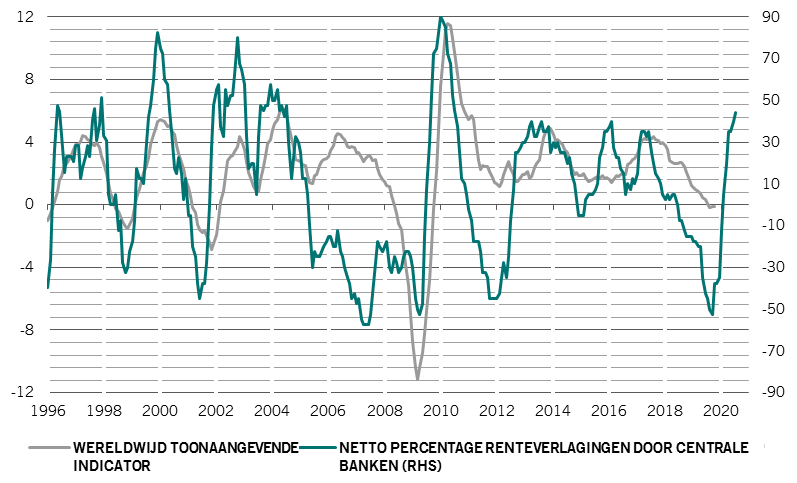

Onze wereldwijd toonaangevende indicator heeft in een jaar drie maanden op rij een hoogterecord gevestigd, hoofdzakelijk dankzij een versnelling van de economieën in de opkomende landen.

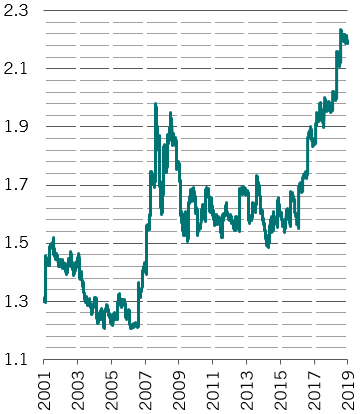

Deze ontwikkeling is bemoedigend omdat het plaatsvindt in een periode waarin monetaire autoriteiten in toenemende mate groeiversnelling toepassen: het aantal centrale banken dat de rente verlaagt is op netto-basis met circa 40 procent gestegen - een cijfer dat voor de laatste keer gerealiseerd werd op het hoogtepunt van de financiële crisis (zie afbeelding 1). Dat gezegd hebbende, blijft onze verwachting dat de wereldwijde productie volgend jaar met 2,7 procent zal groeien, wat lager is dan het potentieel en de cijfers van dit jaar.

De wereldwijd toonaangevende indicator is de gewogen bbp. De cijfers van centrale banken zijn gebaseerd op 40 centrale banken, met een voorsprong van 8 maanden. Bron: Pictet Asset Management, CEIC, Refinitiv, gegevens uit periode 01-01-2000 tot 01-12-2020

Uit onze liquiditeit analyse blijkt dat centrale banken en voornamelijk de Fed en de ECB in de komende zes maanden een monetaire impuls zullen geven die overeenkomt met een bescheiden 2 procent van het bbp.

China heeft hierin nagenoeg geen aandeel gehad, omdat Beijing een strakke beleidslijn moet volgen. De economische groei is in bijna 30 jaar tot een laagterecord gedaald, terwijl de recente forse stijging van de varkensvleesprijzen de consumptie-inflatie naar een bijna acht jaar hoogterecord heeft opgestuwd.

Volgens onze waarderingscijfers zijn aandelen wereldwijd niet duur maar ook niet goedkoop. Beleggers zouden echter aantrekkelijke kansen in bepaalde sectoren en regio's moeten kunnen vinden. Wij geven de voorkeur aan aandelen in de eurozone en de opkomende markten, omdat wij voor het volgend jaar hier een versnelling van de bedrijfswinstgroei verwachten. We constateren ook waarde in de gezondheidszorg en financiële aandelen.

Technische indicatoren blijven ongewijzigd, en ondersteunen zodoende onze neutrale positie ten opzichte van aandelen. Deze signalen zijn echter positief voor de activa in de opkomende markten, met name aandelen en schulden uitgedrukt in lokale valuta’s.