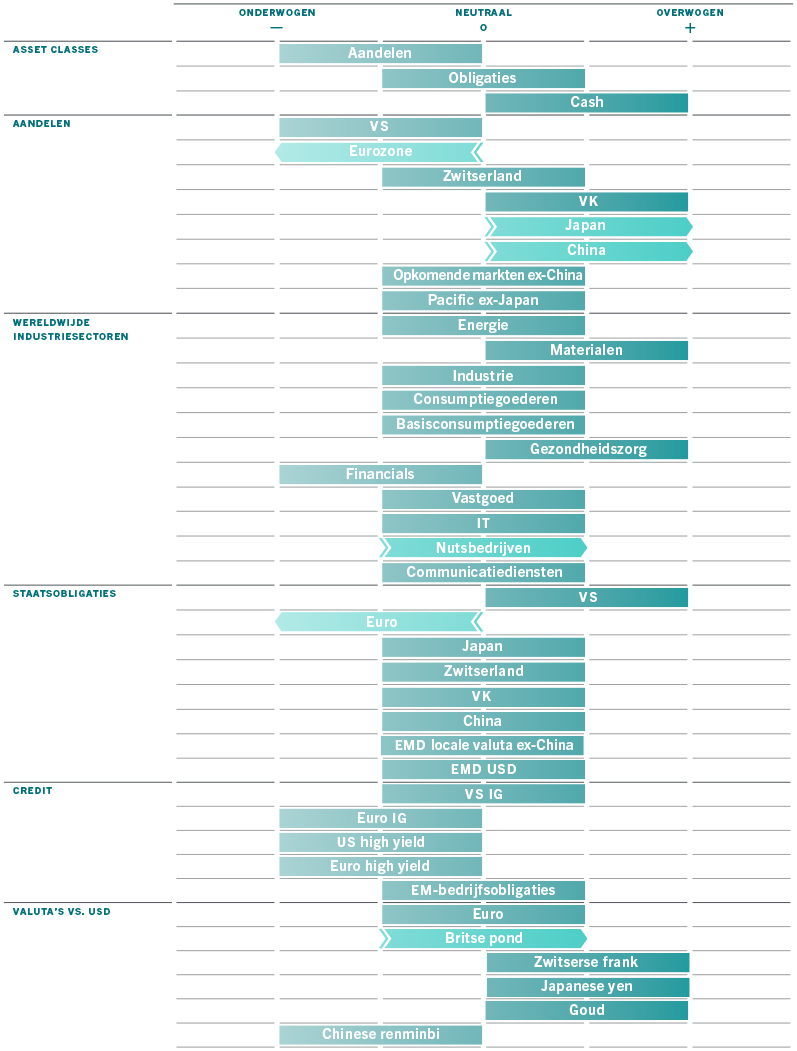

Activatoewijzing: (nog) geen recessiepaniek

Het risico op een recessie neemt toe naarmate de centrale banken de monetaire voorwaarden in een groot deel van de wereld onder druk zetten. Omdat daarnaast de waarderingen ondanks de forse sell-off van dit jaar nog niet voldoende goedkoop zijn, behouden we onze onderweging in aandelen.

Met uitzondering van de grondstoffen hebben alle soorten activa sinds het begin van het jaar forse verliezen geleden, grotendeels in dezelfde grootorde, over het algemeen met een daling van zo'n 10 tot 15 procent. Daardoor is het uitzonderlijk moeilijk voor beleggers om niet in de algemene stroming te belanden. Een portefeuille die in gelijke delen uit Amerikaanse aandelen en Amerikaanse obligaties bestaat, verloor in de eerste zes maanden van het jaar meer dan ooit sinds de Grote Depressie.

De economische omstandigheden blijven voorlopig echter veerkrachtig, waardoor we globaal genomen neutraal blijven ten aanzien van obligaties. Onze toonaangevende indicatoren tonen dat de centrale banken de grote economieën dit jaar niet in een recessie zullen duwen om de inflatie onder controle te houden.

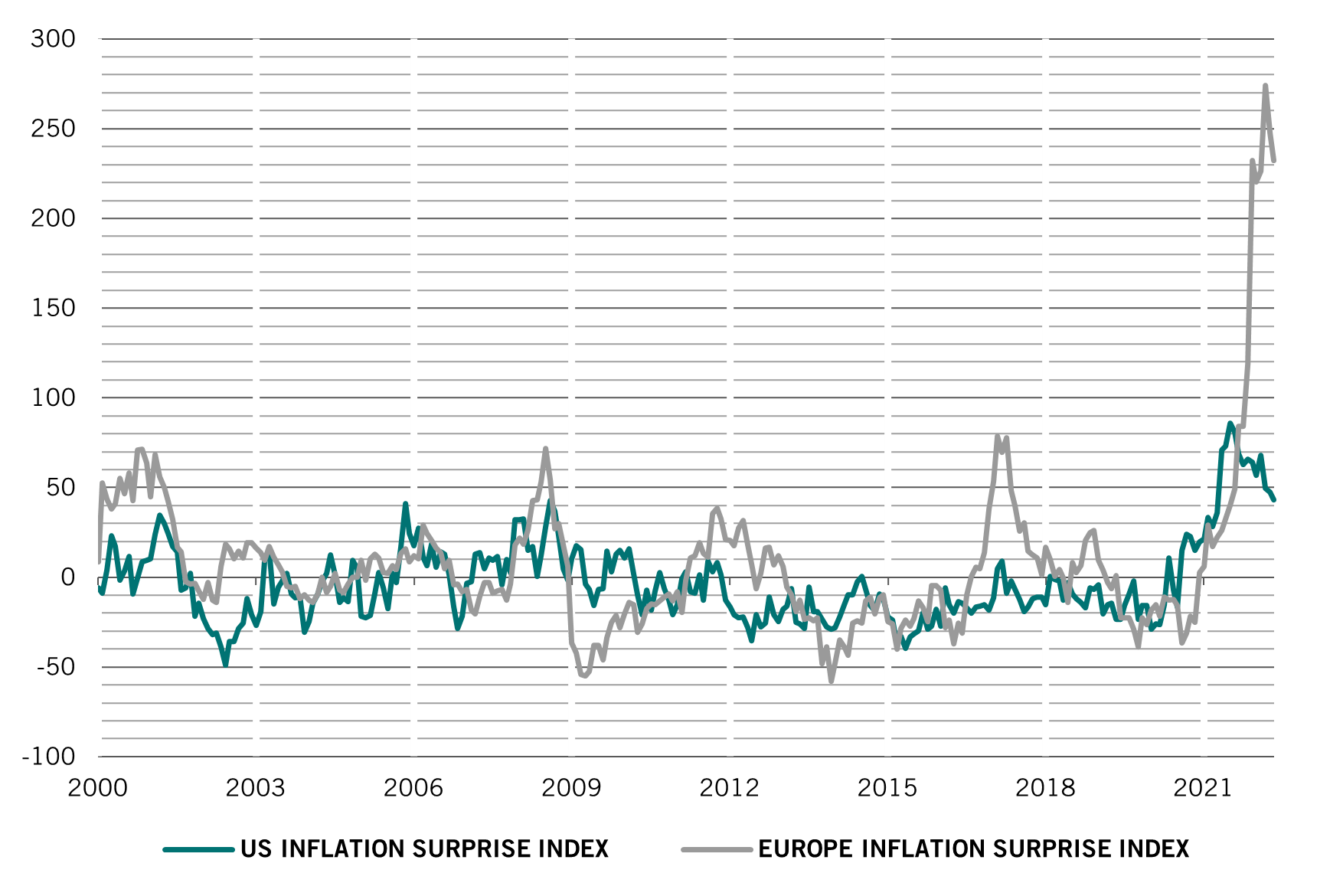

De vraag voor de markten is nu of de centrale banken zullen terugvallen op renteverhogingen vooraleer ze de inflatie volledig onder controle hebben. Tot nu toe lijken ze vast te houden aan hun beleidskoers. Maar nu er tekenen zijn dat het hoogtepunt van de inflatie voorbij is, neemt de druk op hen af om steeds extremere maatregelen te nemen, waardoor het risico op beleidsfouten afneemt.

Onze conjunctuurindicatoren geven aan dat de wereldeconomie in 2022 met een bescheiden 2,9 procent zal groeien. Binnen die brede prognose hebben we onze verwachtingen voor de economie van de eurozone en Australië naar beneden aangepast, terwijl we onze verwachtingen voor de opkomende markten opwaarts bijstellen, wegens de sterke resultaten in zowel India als Rusland. Vooral het herstel in opkomend Azië ziet er bemoedigend uit, mede dankzij de heropleving van China.

Ondanks de forse vertraging van de Amerikaanse economie denken we dat het risico op een volledige recessie voor dit jaar overdreven is, al is de kans hoog voor 2023. De overmatige besparingen van de huishoudens bedragen 2,3 biljoen dollar, ongeveer 12 procent van het inkomen. Samen met een solide arbeidsmarkt en het post-Covid herstel zouden ze voldoende moeten zijn om de druk op de consumenten door de stijgende prijzen en rentevoeten te compenseren. Een bezorgdheid is echter de terugval van de huizenmarkt: de bouwactiviteit is met zo'n 30 procent gedaald en enquêtes geven aan dit nog verder zal dalen.

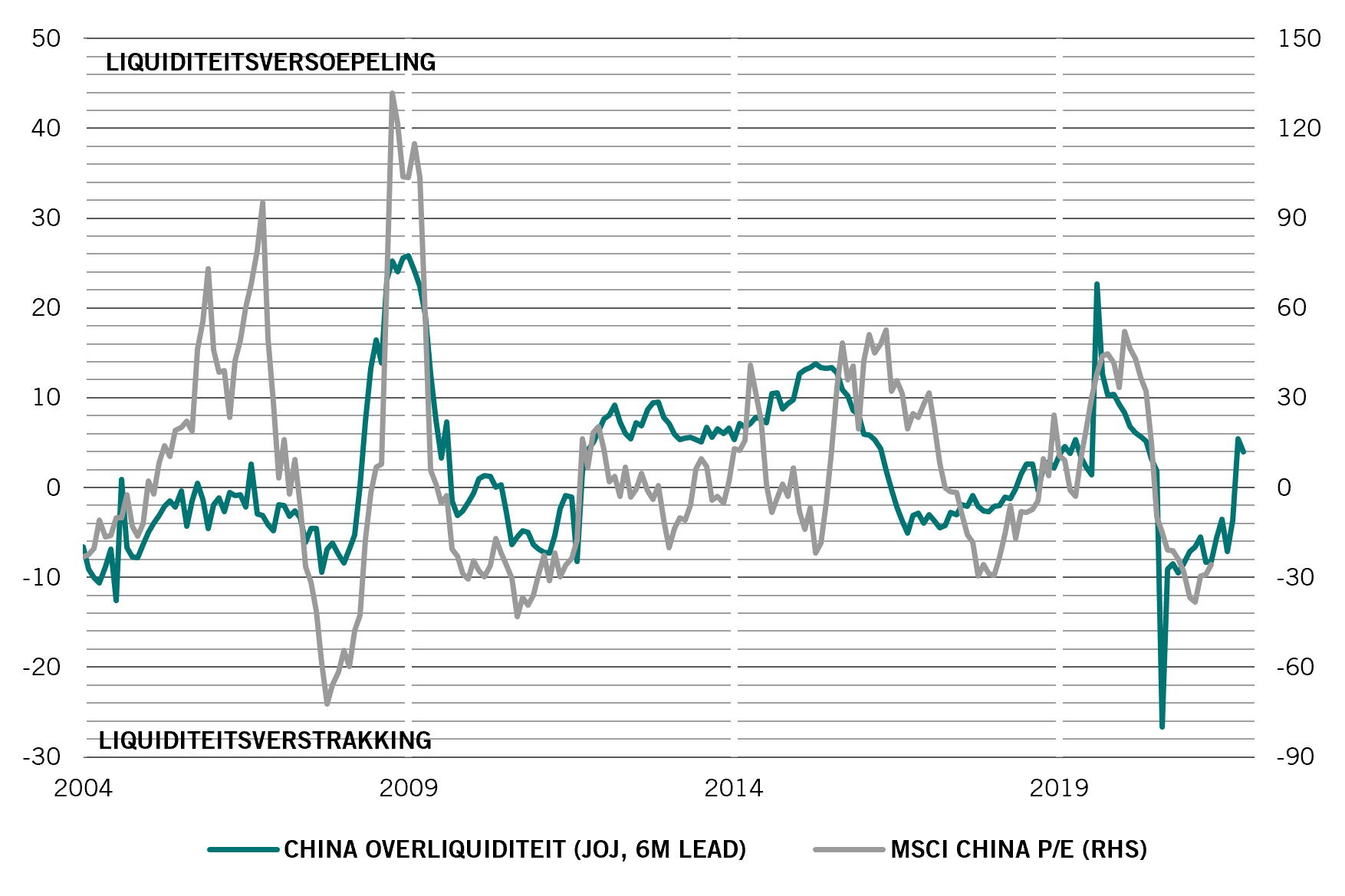

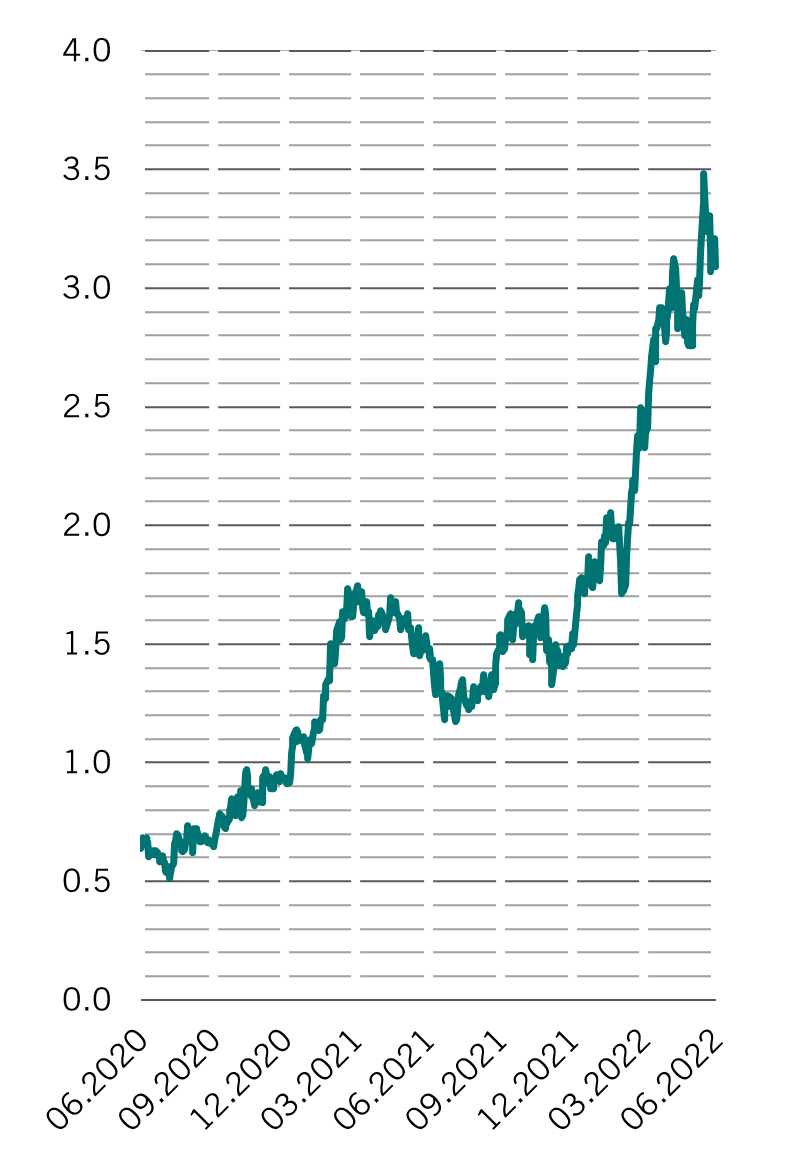

Onze liquiditeitsindicatoren tonen een aanhoudende druk op de monetaire voorwaarden buiten Azië. De financiële markten houden rekening met zo'n 200 basispunten aan cumulatieve renteverhogingen door de belangrijkste centrale banken in de komende 12 maanden. Bovendien zullen sommige centrale banken – met de Bank of England op kop – wellicht een kwantitatieve verstrakking doorvoeren. Dat wil zeggen dat ze niet alleen bestaande obligaties in hun portefeuilles laten vervallen, maar ook actief hun participaties zullen verkopen. Al met al verwijderen de centrale banken bijna 1,5 biljoen dollar aan liquiditeit per kwartaal, zo blijkt uit onze berekeningen.

Deze verstrakking wordt gedeeltelijk gecompenseerd door de People's Bank of China, die nu op alle vlakken versoepelt, terwijl de Bank of Japan vasthoudt aan haar strategie om de rentecurve te controleren, waardoor ze gedwongen is om meer obligaties op te kopen.

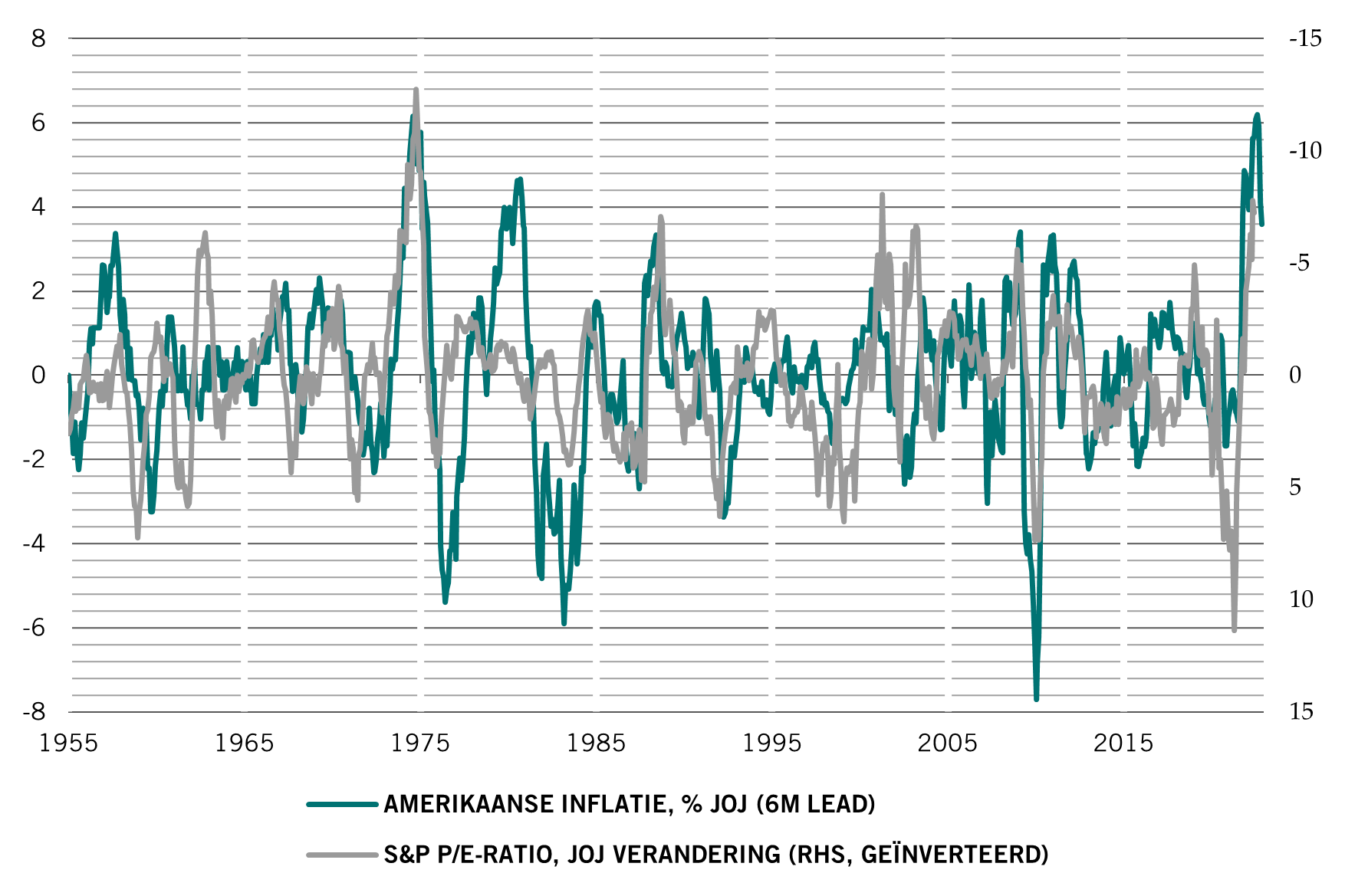

Na de zware verliezen op obligaties en aandelen beginnen de waarderingen weer groen te knipperen. Maar ze zijn helemaal niet goedkoop genoeg om beleggers aan te moedigen de fundamentals te negeren. Bij de staatsobligaties zien Britse staatsobligaties er bijzonder aantrekkelijk uit. Grotere spreads en forse dalingen zorgen ervoor dat Amerikaanse high yield en Europese kredieten met investment grade-rating er aantrekkelijk uitzien. Aan de andere kant lijken geïndexeerde obligaties duur – beleggers betalen een hoge premie voor inflatiebescherming.

Onze technische indicatoren tonen dat de trendsignalen negatief zijn voor aandelen en nog meer voor obligaties. Maar seizoensgebonden trends zullen de obligaties de komende twee maanden wellicht ondersteunen. Sentimentindicatoren wijzen niet meer op paniek, maar blijven laag – de risicobereidheid lijkt voorlopig te zijn gedaald en beleggers hebben hun cash- en defensieve posities afgebouwd. Tegelijkertijd was de shortpositie op S&P 500-futures voor het eerst sinds 2016 netto.