Asset-allocatie: voorzichtig optimisme

De wereldeconomie lijkt op weg naar een V-vormig herstel na de door Covid-19 veroorzaakte recessie.

De economische activiteit trekt aan in de VS en Europa, maar het snelst in China, waar onze realtime indicatoren aantonen dat de output weer op het niveau van voor de pandemie ligt.1

Tegelijkertijd blijft de monetaire stimulans van de centrale banken, hoewel die wellicht afneemt, volstaan om de vraag voorlopig te ondersteunen.

Dat wil niet zeggen dat alles rozengeur en maneschijn is.

Beleggers hebben de komende maanden geen gebrek aan risico's - een heropleving van Covid-19-gevallen, de vrees voor nieuwe lockdowns in Europa en een mogelijke betwisting van de Amerikaanse presidentsverkiezing volgende maand.

Daarmee rekening houdend blijven wij neutraal ten aanzien van aandelen en obligaties. Binnen aandelen houden we van aandelen uit opkomende markten en de eurozone, maar door de onzekerheid over Covid-19 en de Amerikaanse verkiezingen hebben we geprobeerd ons wat veilig te stellen door een overwogen positie te behouden in de veilige havens de Zwitserse frank en goud.

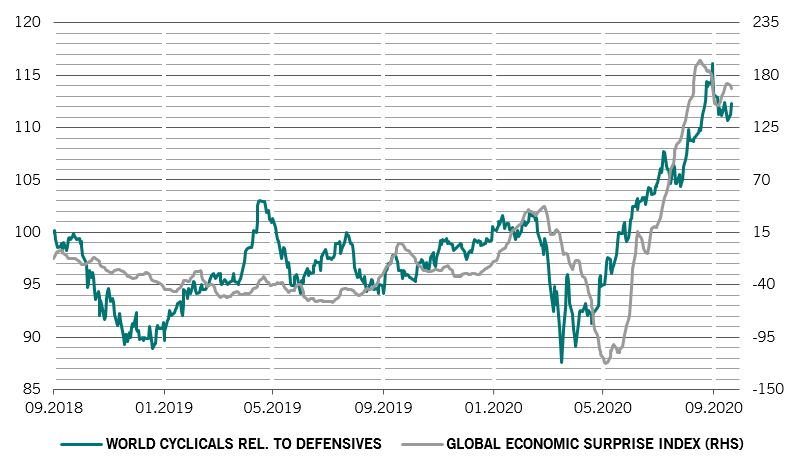

Onze conjunctuurindicatoren tonen dat de wereldwijde industriële activiteit bijna terug op het niveau is van voor de Covid-19-crisis, terwijl de uitgaven voor diensten achterblijven.

In de VS wordt het herstel ondersteund door een sterke huizenmarkt, waar de recordlage rentestanden hebben geholpen om de bestaande woningverkopen naar het hoogste niveau in bijna 14 jaar te brengen.

We verwachten nu een kleinere krimp van de productie dit jaar dan onze vorige prognose, waarbij we een daling van - 4,6 procent voorspelden. We zien dat de groei van het bbp zich volgend jaar herstelt tot 5,5 procent – wat net onder de trendprognoses voor 2019 ligt.

Er wordt gevreesd dat de verwachte afname in de VS van pandemie-uitkeringen en -subsidies - of wat bekend is geworden als de ‘fiscale kloof’ - het herstel zou kunnen afremmen. Maar wij denken dat de vele besparingen in Amerikaanse huishoudens, die als percentage van het netto beschikbare inkomen eerder dit jaar een recordhoogte van 33% bereikten, een eventuele schok voor de economie zouden moeten opvangen.

Het herstel in de eurozone en Japan is in vergelijking bescheiden. In de eurozone dreigen nieuwe beperkingen om de heropleving van de virusinfecties te stoppen een herstel in de dienstensector te doen ontsporen, terwijl ook de detailhandelsverkoop in Japan zwak blijft.

De economieën van de opkomende markten, onder leiding van China, herstellen zich sterk dankzij een verbetering van de wereldhandel – die slechts 10 procent onder het niveau van vóór de coronacrisis ligt. Onze belangrijkste indicator voor de economische activiteit in de opkomende markten is dit jaar voor het eerst positief geworden op basis van drie maanden en presteert daarmee beter dan zijn tegenhanger in de ontwikkelde wereld, die nog steeds in negatief territorium staat.

Onze liquiditeitsindicatoren zijn positief voor risicovolle activa en het volume van de publieke en private geldhoeveelheid blijft op een recordhoogte van 28 procent van het bbp staan.2

Waarschijnlijk is dat echter de piek. Het is onwaarschijnlijk dat centrale banken de monetaire stimuli vanaf dit punt aanzienlijk zullen opvoeren, waardoor de koers/winst-multiples van de aandelen in de komende maanden onder druk zouden moeten staan.

Bovendien zijn de normen voor bankkredieten aangescherpt tot een niveau dat we sinds de wereldwijde financiële crisis niet meer hebben gezien. In de VS, bijvoorbeeld, heeft 71 procent van de banken die door de Amerikaanse Federal Reserve zijn ondervraagd, hun kredietnormen aangescherpt, het hoogste percentage sinds 2008. Dat zou de financiële markten in moeilijkheden kunnen brengen in een periode waarin de coördinatie tussen centrale banken en regeringen verzwakt.

Onze waarderingen tonen nog steeds dat de aandelenkoersen hoog zijn, zelfs na de recente daling van de aandelenmarkten.

De expansie van de aandelenmultiples - verantwoordelijk voor bijna het volledige rendement van de aandelen dit jaar - lijkt voorbij te zijn.

Historisch gezien zijn de koers/winst-verhoudingen (KW) nauw verbonden met de reële rendementen (zie grafiek) en heeft de KW de neiging te stijgen wanneer de reële rendementen dalen. De reële rendementen, waarbij de rendementen van inflatiegerelateerde obligaties als maatstaf worden gebruikt, lijken in de VS echter een dieptepunt te hebben bereikt van - 1 procent. Bovendien is het onwaarschijnlijk dat de Amerikaanse Federal Reserve veel gematigder zal worden dan nu het geval is.

Het is dan ook onwaarschijnlijk dat beleggers in de komende maanden hetzelfde niveau van winst op hun aandelen zullen behalen door de meervoudige expansie. Onze modellen wijzen op een underperformance van aandelen ten opzichte van obligaties van 5-7 procent in de komende 12 maanden.

Onze technische en sentimentindicatoren zijn positief geworden voor risicovolle activa, mede dankzij de seizoensgebondenheid – de tendens dat aandelen tegen het einde van het jaar weer aantrekken. Hoewel uit gegevens van gemeenschappelijke beleggingsfondsen blijkt dat beleggers vorige week 26 miljard dollar aan aandelen hebben gekocht, het hoogste wekelijkse bedrag dit jaar, is de positionering van beleggers in aandelen niet buitensporig hoog.

Toch zijn we ons bewust van de toenemende politieke risico's rond de Amerikaanse presidentsverkiezingen van november. Oordelend naar de volatiliteit van de optieprijzen op Wall Street, beginnen beleggers rekening te houden met de mogelijkheid van een betwiste verkiezing in november en politieke onrust begin volgend jaar.