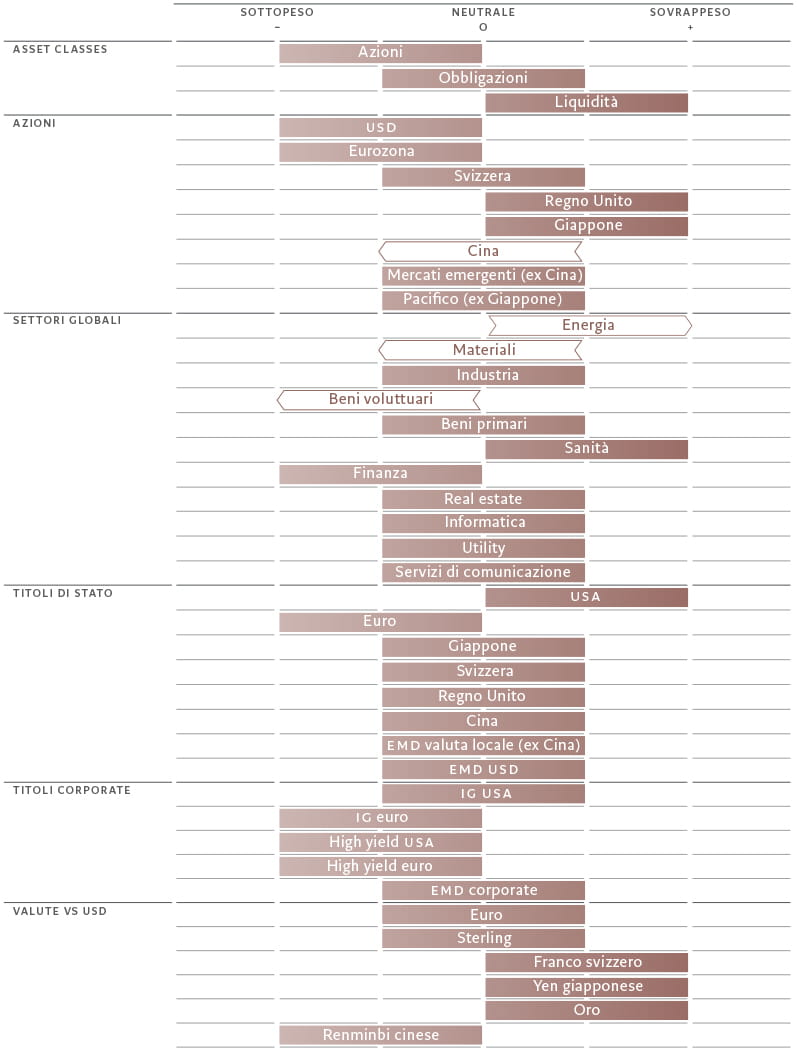

Asset allocation: la fine della febbre estiva

Siamo del parere che il rialzo dei mercati azionari che ha accompagnato l'ondata di caldo estiva sia finita. È probabile che da ora in poi le condizioni saranno molto meno favorevoli. Di conseguenza, manteniamo una posizione di sottopeso sulle azioni e neutrale sulle obbligazioni, bilanciando con un sovrappeso in liquidità.

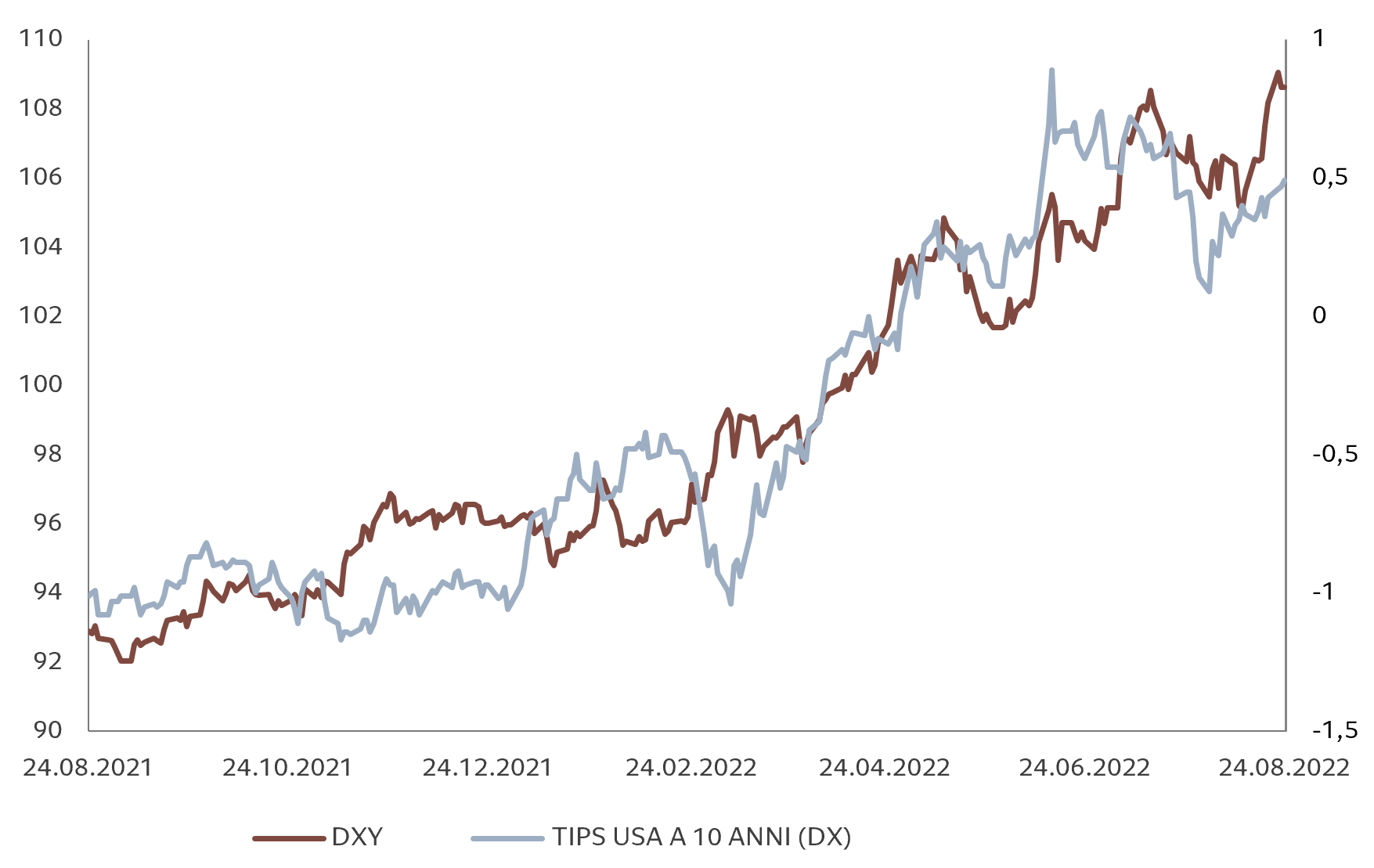

Il rally estivo era arrivato con il calo dei prezzi del petrolio, che aveva alimentato la speranza che la Federal Reserve fosse in grado di organizzare un atterraggio morbido per l'economia statunitense. Il sentiment degli investitori era stato ulteriormente sollevato da dati che testimoniavano la resilienza economica degli Stati Uniti.

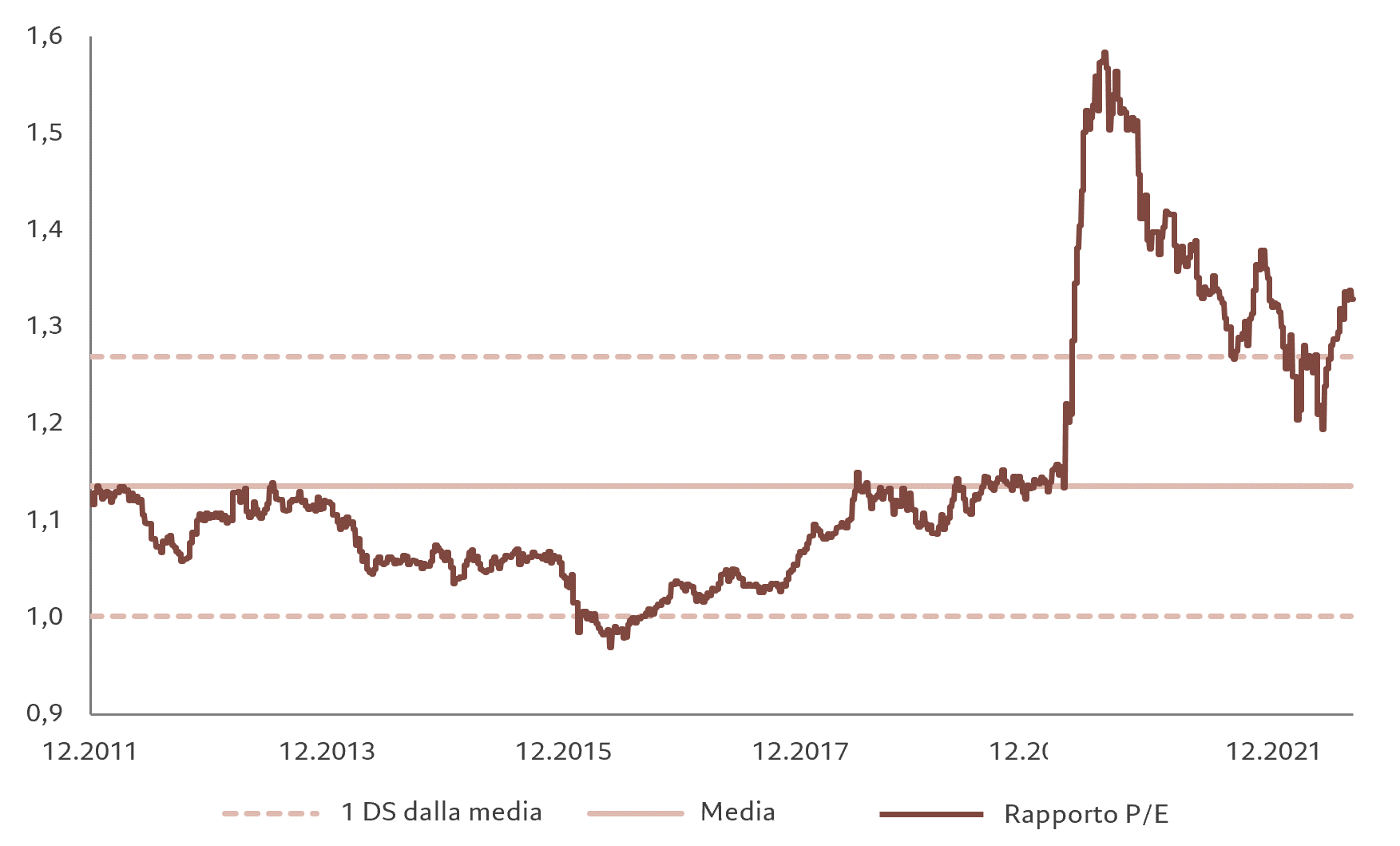

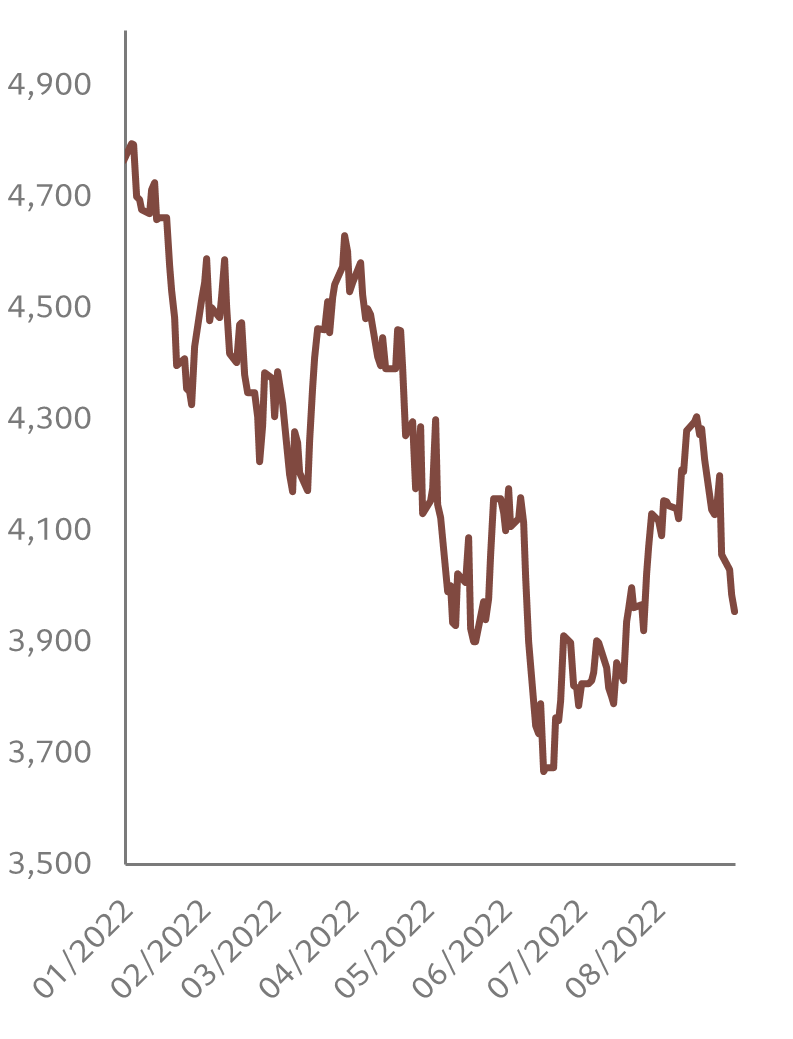

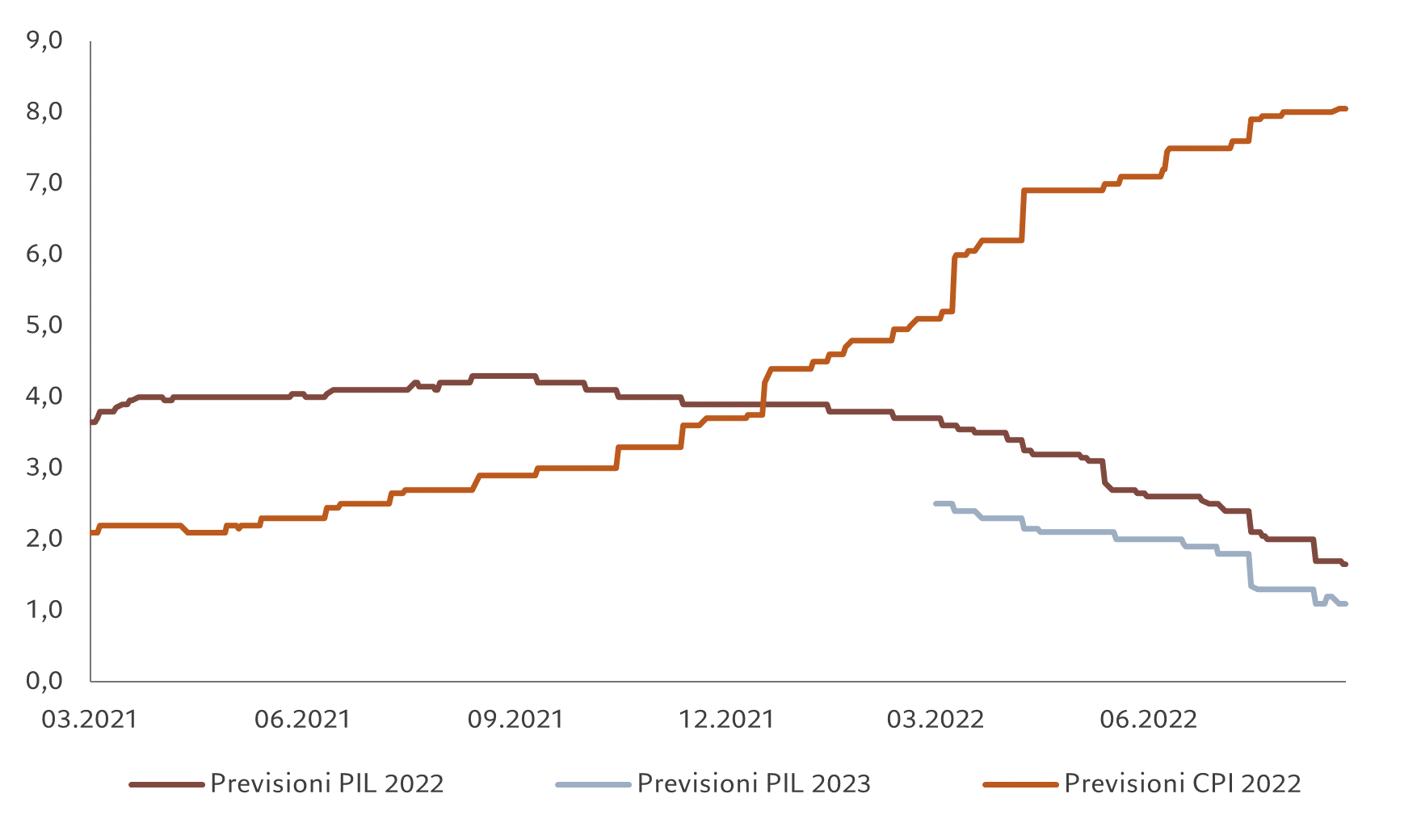

Tuttavia, c'è motivo di credere che la ripresa del mercato azionario abbia ormai fatto il suo corso: i prezzi del petrolio sono di nuovo in aumento e l'inflazione appare persistente, pur avendo già raggiunto un suo picco. Nel frattempo, i sondaggi tra le imprese e i consumatori vanno peggiorando, anche se le banche centrali probabilmente li ignoreranno fino a quando non si saranno trasformati in dati economici reali. Allo stesso tempo, gli indicatori delle valutazioni e del sentiment non offrono più motivazioni sufficienti a detenere gli asset più rischiosi (si veda la Fig. 2).

Affinché l'atteggiamento verso gli asset più rischiosi torni a essere positivo, è necessario che si verifichino al contempo diverse condizioni.

Innanzitutto, una curva dei rendimenti più ripida. Ciò suggerirebbe una maggiore possibilità di crescita economica futura, oltre a essere un prerequisito per avere mercati rialzisti. In secondo luogo, la fine delle revisioni al ribasso delle previsioni sugli utili societari e degli indicatori economici anticipatori. In terzo luogo, è necessario che gli indicatori tecnici forniscano segnali inequivocabili di ipervenduto per le azioni e, in particolare, per i titoli ciclici. Infine, per le obbligazioni, è opportuno che il ciclo di stretta monetaria sia sufficiente a riportare l'inflazione verso i target delle banche centrali.

I nostri indicatori di ciclo economico segnalano ulteriori sorprese in ambito inflazionistico e una prolungata perdita di slancio della crescita economica. Abbiamo rivisto nuovamente le nostre previsioni sul PIL globale per l'anno in corso (dal 2,9% al 2,5%), per lo più a causa dell'indebolimento dei dati statunitensi.

La nostra previsione attuale per la crescita dell'economia statunitense è solo dell'1,6% per quest'anno, rispetto al 3% precedente. Nonostante l'indebolimento degli indicatori anticipatori nella maggior parte delle regioni e dei settori, prevediamo che l'eurozona e gli Stati Uniti riusciranno a evitare di poco la recessione nei prossimi trimestri. In effetti, negli Stati Uniti, i risultati dei sondaggi e i dati reali sono sempre più in contrasto tra loro, con vendite al dettaglio ancora resilienti, disoccupazione ai minimi degli ultimi 50 anni e investimenti residenziali come percentuale del PIL che hanno raggiunto nuovi massimi dalla crisi finanziaria globale.

L'economia dell'eurozona ha sovraperformato durante il primo semestre dell'anno grazie alla domanda repressa che ha fatto seguito al venir meno delle restrizioni dovute al COVID. Tuttavia, i dati più recenti sono meno incoraggianti. Particolarmente preoccupante è la recente impennata dei prezzi del gas e dell'elettricità in Europa. Intanto, mentre il Regno Unito sta chiaramente scivolando in una recessione, l'inflazione continua a salire, il che rappresenta un dilemma difficile da gestire per la Banca d'Inghilterra. Per contro, il Giappone resta una nota positiva, così come le economie emergenti, in particolare l'America Latina.

Le nostre valutazioni rimangono negative, date le condizioni particolarmente restrittive sia negli Stati Uniti che nel Regno Unito. Le banche centrali dei mercati sviluppati stanno infatti irrigidendo la loro politica monetaria, sia aumentando i tassi d’interesse, che mediante misure di quantitative tightening (QT), che portano a una contrazione dei loro bilanci; i nostri indicatori che valutano la liquidità delle banche centrali mostrano i livelli peggiori a partire dal 2007, se non peggio. Prevediamo un QT globale di circa 1.500 miliardi di dollari quest'anno (equivalente a un aumento dell'1% dei tassi d’interesse), il che annullerebbe metà dello stimolo monetario immesso nel sistema nell'era del COVID. Allo stesso tempo, il ritmo di apertura del credito privato sta iniziando a rallentare.

Le nostre analisi sulle valutazioni indicano che, in seguito al recente rally, le azioni sono tornate a essere nuovamente costose, mentre le valutazioni delle obbligazioni vanno da convenienti a equamente valutate. Per quanto riguarda le azioni globali, a partire da metà giugno i rapporti price/earning a un anno sono cresciuti di un notevole 15%, riducendone l'attrattiva. Un altro fattore negativo è rappresentato dagli utili societari, la cui crescita va, a nostro avviso, scemando: per il 2022 prevediamo una crescita degli utili inferiore al livello di consenso del 2%, con rischi di ulteriore ribasso se la crescita economica dovesse indebolirsi ancora. I nostri modelli di valutazione prediligono i mercati emergenti, i materiali di base, i servizi di comunicazione, le obbligazioni del Regno Unito, lo yen giapponese e l'euro, mentre ritengono particolarmente costose materie prime, azioni statunitensi, utility, obbligazioni indicizzate dell'eurozona, obbligazioni cinesi e dollaro.

I nostri indicatori tecnici mostrano che i segnali di tendenza e il sentiment verso gli asset più rischiosi si sono ampiamente normalizzati, dopo essere stati negativi nel corso della prima metà dell'anno. Nonostante il rally estivo, gli indicatori di sentiment sono neutrali, ad eccezione di utility e obbligazioni high yield dell'eurozona, che paiono ipercomprate. Le posizioni speculative short su titoli dell'S&P 500 sono vicine a un record. Tuttavia, sebbene i sondaggi mostrino una tendenza ribassista persistente, questa è comunque in fase calante e i flussi verso i fondi azionari sono tornati a essere positivi.