Investire nelle obbligazioni asiatiche: una classe di attivi vasta ma molto poco considerata

Febbraio 2021

Materiale di marketing

Investire nelle obbligazioni cinesi

Una classe di attivi dei mercati emergenti di rilevanza globale

Condividi questo articolo

Una classe di attivi di grandi dimensioni ma estremamente poco considerata

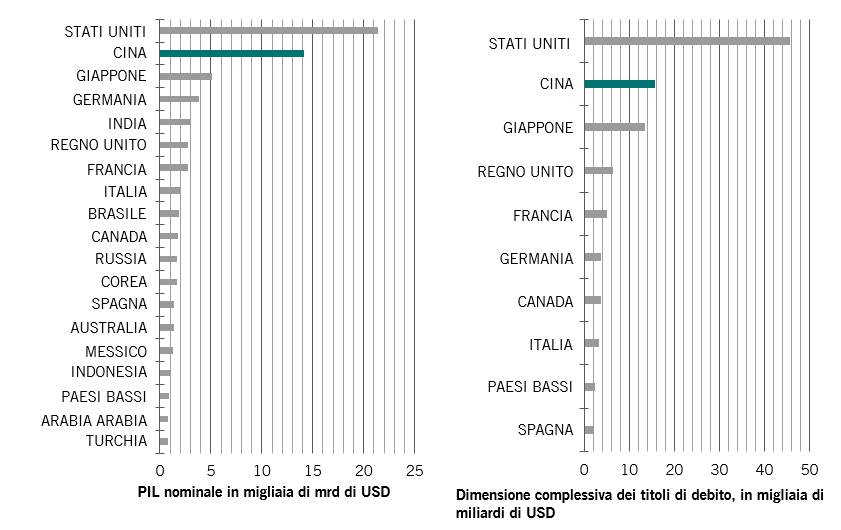

Con 15.000 miliardi di dollari, la Cina è ora il secondo mercato obbligazionario più grande al mondo, dopo quello degli Stati Uniti e prima di quello giapponese1. Eppure è un mercato ancora molto poco considerato dagli investitori internazionali: la quota di obbligazioni cinesi detenute attualmente da stranieri è inferiore al 3%2.

Seconda economia più grande al mondo e secondo mercato obbligazionario più grande al mondo

Fonti: Pictet Asset Management, FMI World Economics Outlook, ottobre 2020 / Pictet Asset Management, BIS, ultimo aggiornamento dicembre 2020 in base ai dati del secondo trimestre 2020

Riteniamo che questo mercato sia destinato a crescere ancora di più dato che i titoli di Stato cinesi stanno ottenendo un riconoscimento globale attraverso l’inclusione in indici come il Bloomberg Barclays Global Aggregate o, più di recente, il JP Morgan GBI-EM Global Diversified. L’inserimento delle obbligazioni cinesi negli indici obbligazionari globali può generare flussi fino a 300 miliardi di dollari3.

Riteniamo inoltre che ci siano interessanti opportunità nel mercato delle obbligazioni delle grandi aziende cinesi.

Si tratta di un mercato di dimensioni simili a quelle dei titoli di Stato ed è in rapido sviluppo4.

Tradizionalmente, le società cinesi si sono finanziate tramite prestiti bancari fin dai tempi della vecchia economia centralizzata, una prassi che presenta due grandi svantaggi:

meno trasparenza rispetto al mercato delle obbligazioni societarie, in quanto questo è un mercato pubblico,

eccessiva dipendenza dal sistema bancario.

Incoraggiare una maggiore profondità del mercato delle obbligazioni societarie è in linea con il piano economico a lungo termine delle autorità cinesi, nel contesto dell’invecchiamento della popolazione, della domanda di pensioni nazionali e della rapida crescita del settore di asset e wealth management.

Perché investire nel debito cinese in valuta locale?

Dato che i rendimenti del mercato obbligazionario globale sono ai minimi storici, gli investitori nel reddito fisso hanno bisogno di una classe di attivi che offra rendimento e resilienza. Riteniamo che le obbligazioni cinesi siano un elemento di diversificazione difensivo per i portafogli globali e abbiano il potenziale di aumentarne il rendimento grazie a:

rendimento elevato e di alta qualità rispetto alle obbligazioni dei mercati sviluppati

bassa volatilità, bassa correlazione con le altre principali classi di attivi

Oggi è forse l'unico tra i grossi segmenti dell'universo dei titoli di Stato a offrire ancora rendimenti soddisfacenti e una qualità discreta.

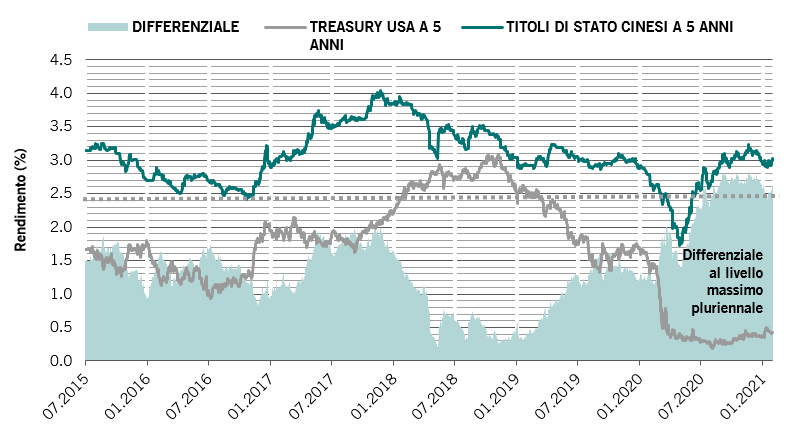

Rendimento di alta qualità

La classe di attivi ha un rating medio A e una bassa volatilità, pur fornendo attualmente un rendimento del 3,5% (in RMB)5. Inoltre, il differenziale di rendimento tra i titoli di Stato cinesi e i Treasury USA (nonché altri titoli di Stato) è ai massimi degli ultimianni5.

Il differenziale di rendimento tra i titoli di Stato cinesi e i Treasury USA è a un massimo pluriennale

Fonte: Bloomberg, Pictet Asset Management, gennaio 2021

Per quale motivo i rendimenti delle obbligazioni cinesi non dovrebbero restare al di sopra di quelli dei Treasury USA e perché questo differenza dovrebbe ridursi?

Lontani dal resto dei mercati emergenti

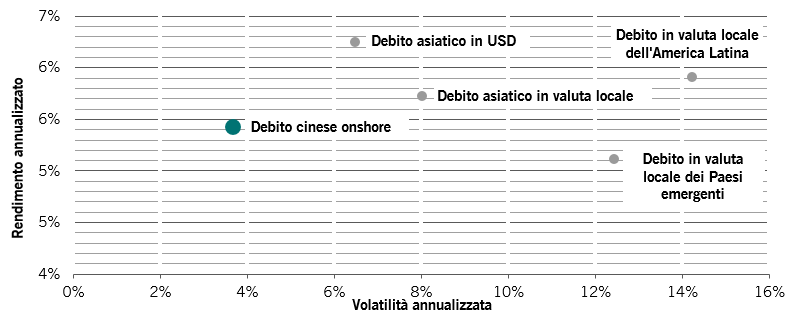

Gli investitori guardano alle obbligazioni cinesi pensando di investire nel debito dei mercati emergenti, ma c’è una certa differenza. Innanzitutto, il debito cinese onshore è molto più ampio di tutti gli altri debiti in valuta locale dei mercati emergenti combinati. In secondo luogo, ha generato rendimenti simili, ma con una volatilità molto inferiore.

I mercati emergenti tradizionali normalmente registrano deflussi di capitale e volatilità della valuta nei periodi di avversione al rischio a livello globale, ma ciò non è avvenuto con la Cina.

A nostro avviso le obbligazioni cinesi si sono staccate dagli attivi dei Paesi emergenti e si sono convertite in attivi “core” a reddito fisso. La pandemia dovrebbe contribuire ad accelerare tale tendenza.

Il debito onshore cinese ha un interessante profilo di rischio-rendimento

Fonte: ChinaBond, JP Morgan; dati mensili dal 30 settembre 2005 al 31 dicembre 2020. Tutti gli indici misurano il rendimento totale e in USD

Riteniamo che le obbligazioni cinesi debbano essere uno strumento difensivo di diversificazione per i portafogli globali con il potenziale per migliorarne anche il rendimento. Queste sono le ragioni:

resilienza nella fasi di turbolenza globale

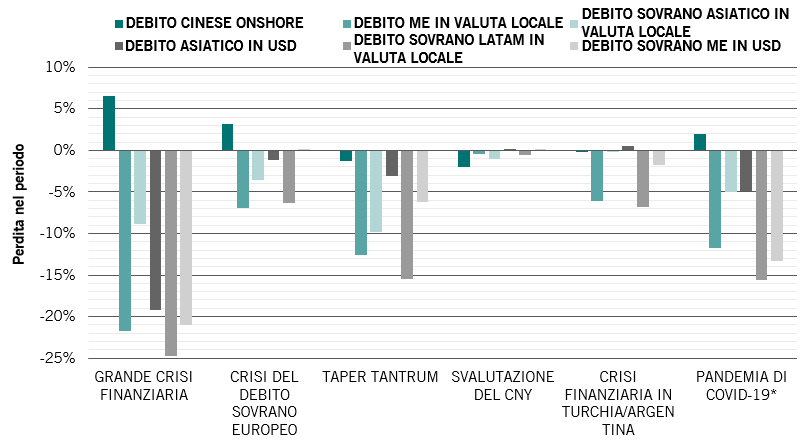

La classe di attivi ha dimostrato la sua resilienza in periodi storici caratterizzati da elevata volatilità, tra cui la crisi finanziaria del 2008, la crisi del debito europeo e la crisi causata dal COVID-19 nel primo trimestre del 20206.

Perdite contenute / nulle rispetto ad altri strumenti di debito dei mercati emergenti (debito dei mercati emergenti in valuta locale, debito asiatico in valuta locale, debito asiatico in USD, debito dell'America Latina in valuta locale; debito dei mercati emergenti in USD)

Fonte: Chinabond, JP Morgan. Tutti gli indici misurano il rendimento totale e in USD. In base ai seguenti periodi: Grande crisi finanziaria (agosto - ottobre 2008); Crisi del debito sovrano europeo (agosto - novembre 2011); Taper tantrum (8 maggio - fine 2013); Svalutazione del CNY (10 agosto 2015); Crisi finanziaria in Turchia/Argentina (agosto 2018); Pandemia di COVID-19 (21 febbraio - 15 aprile 2020)

Convergenza verso gli attivi “core” a reddito fisso

Le obbligazioni cinesi in valuta locale presentano una bassa volatilità, pari al 4% annuo (in USD), se confrontata con quella degli strumenti a reddito fisso dei mercati sviluppati e dei mercati emergenti e delle azioni dei mercati sviluppati e cinesi7. Oltre alle sue caratteristiche di resilienza e bassa correlazione, riteniamo che le obbligazioni cinesi diventeranno sempre più adatte a far parte della componente “core” a reddito fisso.

Vantaggio della diversificazione

Ha una bassa correlazione con le principali classi di attivi, incluse le obbligazioni e le azioni globali; una caratteristica attualmente molto difficile da trovare in un momento in cui la maggior parte delle classi di attivi è sempre più correlata per via delle politiche economiche attualmente in vigore, come il quantitative easing8.

L’inserimento negli indici obbligazionari globali ha stimolato gli investimenti stranieri in questo mercato e la valuta beneficia di una prospettiva relativamente stabile poiché si avvia a diventare gradualmente una valuta di riserva.

Pictet-Chinese Local Currency Debt

Per cogliere le opportunità di investimento offerte da questa classe di attivi, Pictet Asset Management ha ideato la strategia Pictet-Chinese Local Currency Debt. Lanciata nel 2015, è una delle prime strategie a offrire ai clienti accesso al mercato obbligazionario cinese onshore.

Il team è completamente dedicato a questa strategia e allo sviluppo degli investimenti sulle obbligazioni cinesi per l’azienda. Il nostro è un team locale con competenze locali: tutti i soggetti coinvolti nella strategia sono realmente bilingue, dal gestore del portafoglio e dagli analisti fino ai trader e al risk manager.

Riteniamo che un approccio attivo e aggregato al debito cinese "sovrano e societario”, con una forte attenzione alla qualità dei fondamentali, sia il modo più adatto per gli esperti di asset allocation di lungo termine per acquisire un’esposizione efficace e completa a questa vasta e crescente classe di attivi.

Il nostro impegno nella regione

La strategia beneficia fin dall’inizio del pieno supporto dei partner di Pictet, che prevedono una richiesta a lungo termine da parte dei nostri clienti per questa grande classe di attivi dei Paesi emergenti di rilevanza globale.

Scoprite perché gli investitori non possono più ignorare l’Asia

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.