Panoramica: lo stesso contesto positivo, ma in misura minore

Nonostante in molti temino un'inversione nel trend di mercato, probabilmente il prossimo anno vedrà la prosecuzione delle tendenze del 2021, seppure con minore intensità. La ripresa economica e di mercato innescata dall'eliminazione delle misure di lockdown dovute al COVID è intatta, anche se in fase calante.

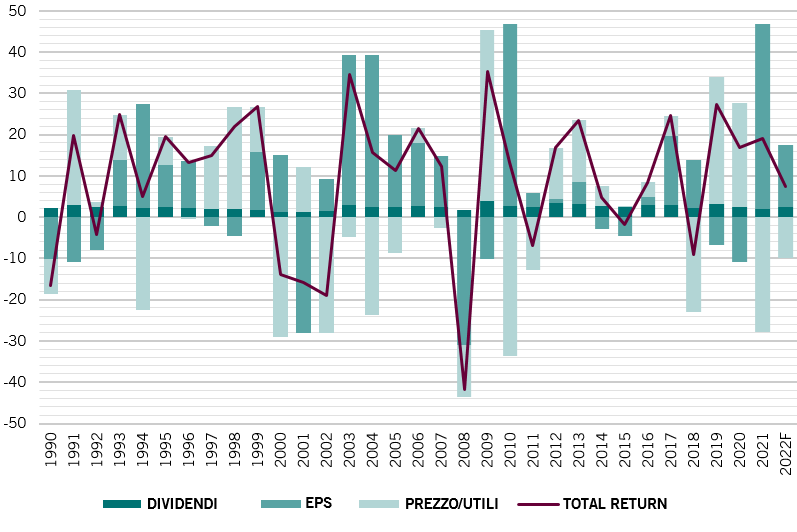

Le valutazioni da record per molte classi di attività, una politica monetaria più rigida e una fiscale espansiva nonché un'inflazione in crescita limiteranno a una sola cifra i guadagni azionari nel 2022, in seguito a quasi un raddoppio rispetto ai minimi causati dalla pandemia. Per quanto riguarda le obbligazioni, invece, è probabile che il prossimo anno possano entrare in una fase di mercato ribassista strutturale. Un aumento dei tassi USA nella prossima estate farà salire i rendimenti obbligazionari globali, anche se il ritmo di risalita sarà attenuato dal fatto che la Federal Reserve statunitense e le altre banche centrali si preoccuperanno di preservare la crescita e l'occupazione, piuttosto che attenersi in modo rigido ai loro doveri in materia di inflazione.

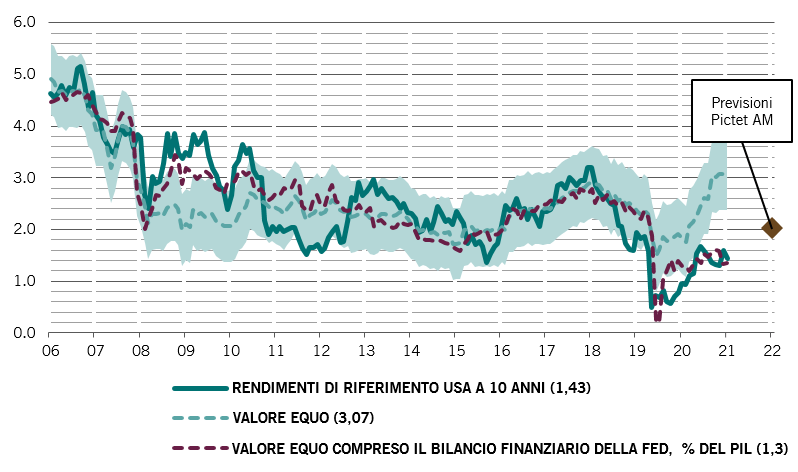

In sintesi, per le azioni globali nel 2022, il nostro quadro di asset allocation (che tiene conto delle proiezioni di crescita economica, della liquidità, delle valutazioni delle classi di attività e dei dati tecnici) indica rendimenti positivi ma a una cifra. Le obbligazioni, al contrario, si troveranno in difficoltà: si prevede che i Treasury USA (che in genere definiscono la tendenza per il mercato del reddito fisso) registreranno perdite sull'anno, anche se i rendimenti sui decennali faticheranno a superare il 2%. E visto che i rendimenti reali delle obbligazioni protette dall'inflazione sono ai minimi storici, neanche questo segmento del mercato porterà risultati agli investitori. Infine, nonostante sia scambiato ben al di sopra del valore equo, il dollaro rimarrà sostenuto, soprattutto in virtù della forza relativa dell'economia statunitense.

Indicatori economici globali, dicembre 2019 = 100

Riteniamo che l'economia globale rimarrà solida (ritornando perlomeno ai trend di attività prepandemici) e che crescita e inflazione resteranno al di sopra del trend per un altro anno. I vaccini, le nuove terapie antivirali e le precauzioni adeguate dovrebbero limitare l'impatto del COVID.

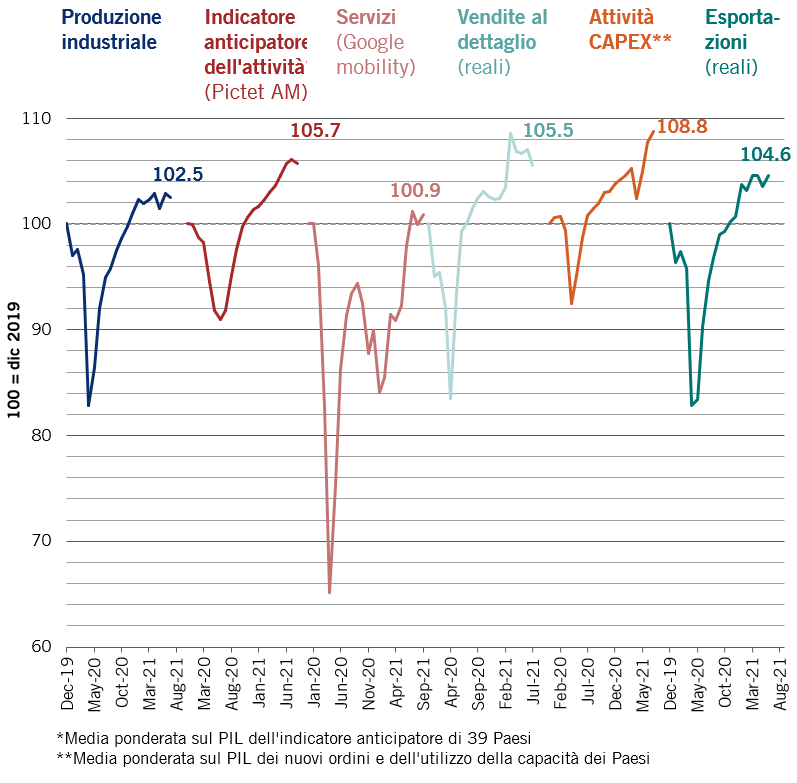

La spesa in servizi dovrebbe recuperare, colmando il divario con il consumo di merci. Ciò rappresenterà un aspetto positivo significativo: le prenotazioni di hotel e viaggi aerei sono ancora meno della metà rispetto ai loro livelli prepandemici. Allo stesso tempo, i colli di bottiglia nelle catene di approvvigionamento dovrebbero diminuire con la riduzione delle restrizioni alla mobilità nelle principali economie asiatiche. Non solo ciò alimenterà la domanda finale, ma consentirà anche di rifornire le scorte, ormai esaurite. Nel complesso, la crescita pare destinata a essere comparabile in tutte le regioni e i settori ed entro la fine dell'anno l'economia globale ritornerà ampiamente alla normalità (si veda la Fig. 1).

Rischi di surriscaldamento

Anche se un'inflazione più elevata crea timori di stagflazione, il vero rischio per il nostro scenario di base è un surriscaldamento delle economie. Gli utili societari da record fanno aumentare gli investimenti, mentre la forte crescita sia del numero dei posti di lavoro sia dei salari farà crescere i consumi, sostenuti anche da una riduzione dei risparmi, su livelli record a livello globale. Nonostante alcune similitudini con gli anni '70, l'economia globale non sarà colpita da uno shock inflazionistico strutturale paragonabile a quello della fine degli accordi di Bretton Woods (e quindi del gold standard) nel 1971.

Per la prima volta a memoria d'uomo, l'economia statunitense supererà quella cinese, crescendo di un 5,6% nel 2022. Registrerà, inoltre, un output gap positivo: il più elevato degli ultimi trent'anni, secondo le stime del FMI. L'inflazione, trainata dalla domanda, perdurerà e la disoccupazione scenderà. La ripresa continuerà anche in Europa e Giappone, anche se in ritardo rispetto agli Stati Uniti. Prevediamo uno scenario simile per il Regno Unito, ma con in più l'incertezza portata dalla Brexit e da una potenziale stretta monetaria e fiscale simultanea.

Per quanto riguarda la Cina, è probabile che l'anno inizi fiaccamente: uno strascico della passata stretta monetaria e delle restrizioni normative del 2021. Tuttavia, nella seconda metà del 2022 si dovrebbe assistere a una ripresa vertiginosa, ma con una riserva: esiste un rischio significativo di errori politici in grado di danneggiare il settore immobiliare, che rappresenta un quarto della produzione nazionale.

Per quanto complessivamente ottimisti sulla crescita globale, è necessario prendere in considerazione tre rischi specifici. L'aumento dell'inflazione (ad esempio un rapido rialzo del prezzo del petrolio fino a 100 dollari al barile e oltre) potrebbe intaccare gravemente la domanda. Inoltre, non è possibile non tenere in considerazione ulteriori strette normative in Cina. E infine c'è il COVID o, più nello specifico, la possibilità che possa emergere una nuova variante ancora più mortale che eluda i vaccini attuali.

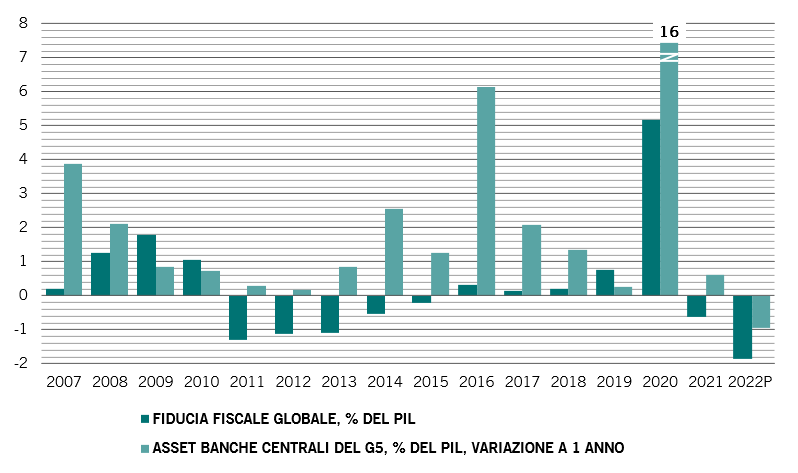

Stimolo fiscale globale e stimolo monetario del G5, % del PIL

La politica monetaria dovrebbe diventare meno accomodante nel 2022 (si veda la Fig. 2), anche se non ci sarà un'inversione totale di tendenza. Le economie emergenti hanno già iniziato un inasprimento della politica monetaria: i loro tassi reali sono superiori di un 3% rispetto a quelli dei mercati sviluppati e vicini ai picchi ciclici precedenti. Prevediamo che il prossimo anno le principali banche centrali complessivamente amplieranno i loro bilanci di circa 1.000 miliardi di dollari (nel 2021 l'espansione è stata di 2.700 miliardi di dollari); si tratta di un'espansione inferiore a quella dell'attività economica, il che significa che la liquidità in eccesso si contrarrà per la prima volta dalla crisi finanziaria globale. I tassi di interesse reali rimarranno negativi nonostante la progressiva riduzione del quantitative easing della Fed e i successivi rialzi dei tassi, attesi per la fine del prossimo anno.

Per quanto la banca centrale statunitense monitori gli sviluppi economici, risulta difficile cambiare rotta una volta stabilito un determinato corso politico. Nel dicembre del 2015, ad esempio, aumentò i tassi anche se l'inflazione core era ben al di sotto del target e gli indicatori anticipatori segnalavano una contrazione economica.

Per contro, la Banca Centrale Europea pare molto più riluttante a procedere verso un inasprimento della sua politica. Più contrastanti appaiono le prospettive per la Banca Centrale Cinese, che deve trovare un equilibrio tra la debolezza dell'economia e l'aumento dell'inflazione.

Storicamente, all'inizio di un ciclo di inasprimento monetario negli Stati Uniti, i rendimenti azionari scendono al di sotto della media di lungo termine, sebbene la performance tenda a restare positiva. Eventuali improvvisi cali dei prezzi o aumenti della volatilità dei mercati sono solitamente di breve durata, anche se talvolta possono essere gravi.

Ma l'avvertimento resta valido: i prezzi delle attività sono elevati dopo un decennio di Quantitative Easing e denaro a basso costo nonché di aumento della domanda di attività finanziarie da parte di una popolazione che invecchia. È vero che rimangono svariate sacche di valore (ad esempio energia, estrazione mineraria, proprietà immobiliari cinesi, azioni brasiliane e turche), ma molte di queste attività non sono accessibili a tutti gli investitori. Gli investimenti, invece, sono diventati ormai una questione di individuazione dell’attrattiva relativa. Ciononostante, come disse una volta l'ex presidente della Fed Alan Greenspan: "La storia non è stata gentile con le conseguenze di lunghi periodi di bassi premi di rischio".