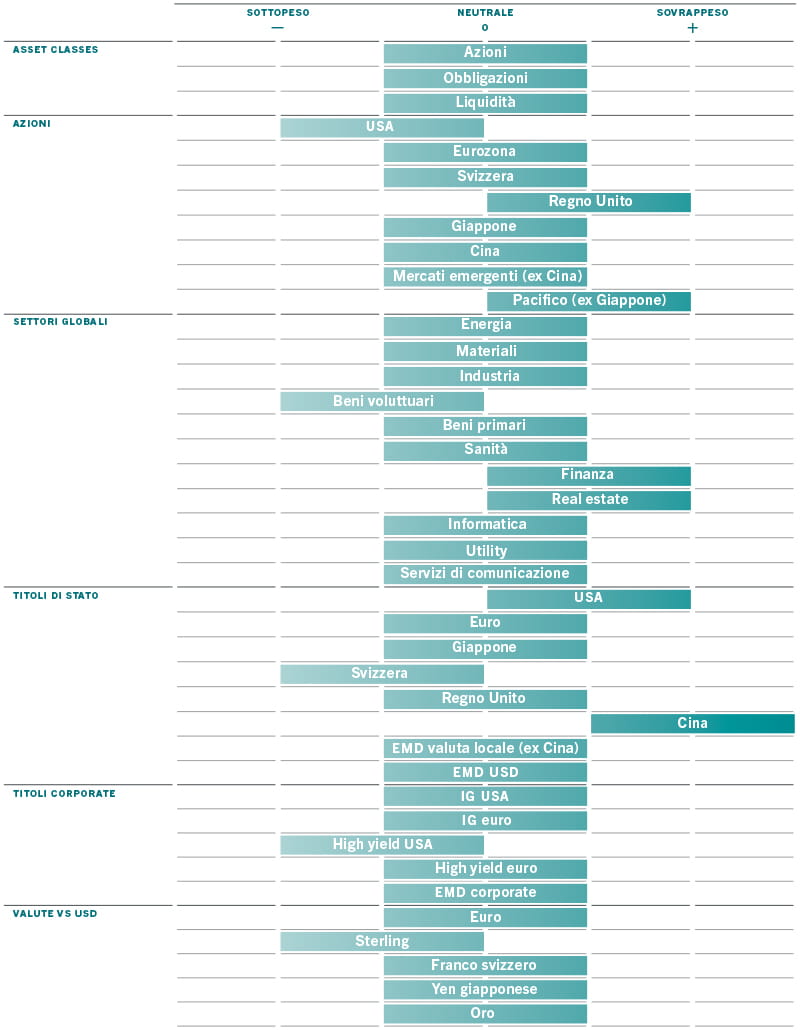

Asset allocation: crescita forte, ma anche forte inflazione

La crescita dell'economia globale prosegue a ritmo sostenuto. Gran parte di questa crescita deriva dai Paesi sviluppati, favoriti dal rapido aumento delle vaccinazioni e dalla sospensione delle misure di lockdown.

Tuttavia, lo slancio economico sta iniziando ad affievolirsi, con le banche centrali che si preparano a ridurre gli stimoli monetari in risposta alle crescenti pressioni sui prezzi.

Una combinazione poco favorevole di crescita e inflazione, condizioni di liquidità più rigide e valutazioni elevate per le classi di attività più rischiose ci portano a confermare la nostra posizione neutrale sulle azioni.

All'interno dell'universo azionario, sottopesiamo i settori sensibili all'economia, compresi i titoli del settore dei consumi voluttuari, mentre nel reddito fisso sottopesiamo le obbligazioni più rischiose, come il debito high yield statunitense.

Allo stesso tempo manteniamo posizioni di sovrappeso su attività difensive come i Treasury USA e le obbligazioni cinesi in valuta locale.

Luglio 2021

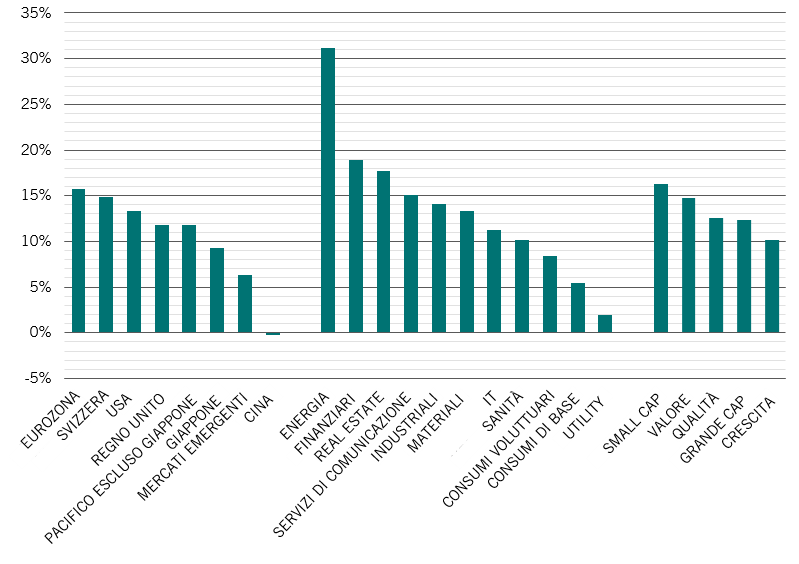

Fonte: Pictet Asset Management

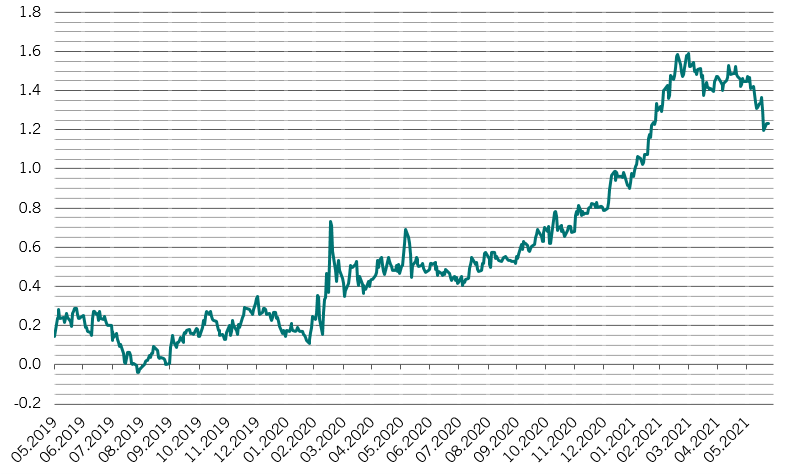

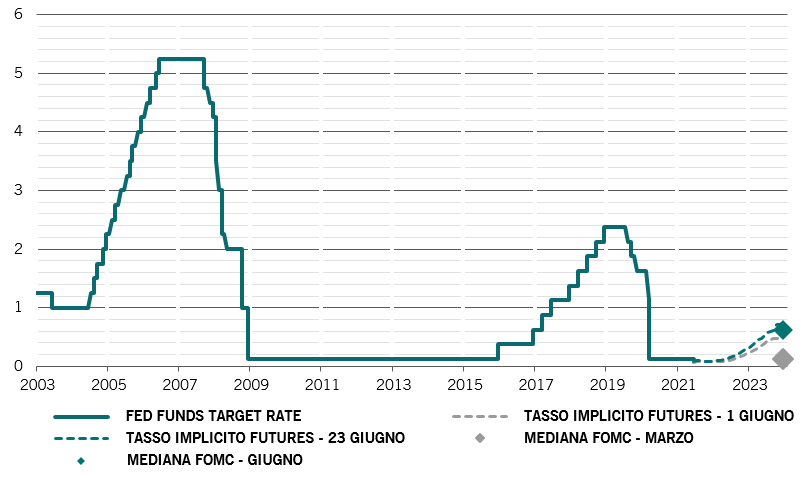

La nostra analisi del ciclo economico mostra come le pressioni sui prezzi siano sempre più evidenti negli Stati Uniti.

L'indice dei prezzi al consumo del Paese, esclusi generi alimentari ed energia, nell'ultimo trimestre è in aumento a un ritmo annualizzato dell'8,2%, il più alto dal 1982.

Anche l'indice Core PCE, la misura dell'inflazione preferita dalla Federal Reserve statunitense, è salito del 3,4%, raggiungendo il livello massimo in quasi 30 anni.

Tuttavia, riteniamo che questa fase di pressione inflazionistica sia transitoria, essendo causata dalle distorsioni dell'offerta e dall'aumento della domanda per i prodotti più colpiti dalla pandemia, come le auto usate.

Se si elimina l'impatto di questi elementi dipendenti dal COVID e l'effetto base, la nostra analisi indica un'inflazione ancora stabile intorno all'1,6%.1

Dopo aver inaspettatamente innalzato le previsioni di crescita e inflazione per quest'anno a giugno, la Fed sembra ora destinata ad aumentare i tassi di interesse già alla fine del 2022, o ancora prima, qualora l'inflazione salariale dovesse salire al di sopra dell'attuale 3% annuo, mettendo a sua volta sotto pressione i margini di profitto delle società.

In Europa, le condizioni economiche stanno migliorando rapidamente con l'accelerazione dei programmi di vaccinazione e la riapertura delle attività.

A migliorare ulteriormente le prospettive della regione, l'imminente arrivo nei Paesi dell'eurozona delle risorse del Recovery Fund da 750 miliardi di euro dovrebbe stimolare la crescita di almeno 0,2 punti percentuali sia quest'anno che il prossimo.

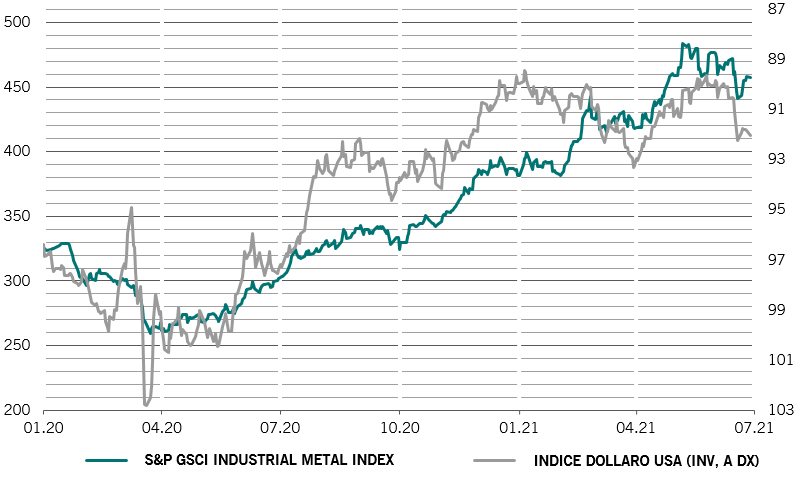

Lo slancio economico nei Paesi emergenti si sta stabilizzando mentre la crescita cinese rallenta dopo un forte rimbalzo. Pensiamo che la domanda interna sostituirà le esportazioni come contributore principale alla crescita economica, il che a sua volta promuoverà le vendite al dettaglio e gli investimenti in immobilizzazioni.

I nostri indicatori relativi alla liquidità avvalorano la nostra posizione neutrale sulle classi di attività rischiose.

Le condizioni di liquidità negli USA e nell'eurozona sono le più espansive al mondo, grazie al continuo stimolo monetario da parte delle banche centrali.

Per contro, le condizioni di liquidità in Cina sono ora più restrittive rispetto a prima della pandemia, in quanto Pechino sta riprendendo la politica di controllo del debito, dopo il boom di prestiti alle piccole e medie imprese registrato nel 2020.

Anche se un ulteriore rallentamento della seconda maggiore economia al mondo potrebbe indurre la People's Bank of China a passare a una politica monetaria più accomodante entro la fine dell'anno. Ciò comporterebbe l'intervento della banca centrale sul mercato dei cambi per indebolire il renminbi.

I nostri modelli sulle valutazioni suggeriscono che le valutazioni azionarie sono ai livelli più costosi dal 2008. È probabile che condizioni di liquidità più restrittive e un ulteriore aumento dei rendimenti reali eserciteranno una pressione sui multipli prezzo-utili globali, per i quali prevediamo una diminuzione fino al 20% nei prossimi 12 mesi.

Il nostro modello suggerisce che quest'anno gli utili societari dovrebbero crescere globalmente di circa il 35% su base annua. Riteniamo che le previsioni degli analisti di una crescita degli utili del 10% circa nei prossimi due anni siano troppo ottimistiche, in quanto ciò porterebbe l'EPS nettamente al di sopra della tendenza pre-COVID, il che è improbabile visto che i margini di profitto sono già tirati.

I nostri indicatori tecnici rimangono moderatamente positivi per le azioni. Nell'ambito del reddito fisso, il debito sovrano cinese, da noi sovrappesato, è l'unica classe di attività per la quale i segnali tecnici sono positivi.