Le obbligazioni in valuta locale dei mercati emergenti spiccano in un contesto di bassi rendimenti

Con i rendimenti dei mercati sviluppati azzerati, le obbligazioni in valuta locale dei mercati emergenti paiono sempre più interessanti, soprattutto alla luce dei solidi fondamentali di queste economie.

Scritto da

Alper Gocer

Head of Emerging Markets Fixed Income

I pianeti sono allineati in modo favorevole al debito in valuta locale dei mercati emergenti. A partire dalla crisi finanziaria globale, la classe di attivi ha attraversato una fase di stasi, ma ora è pronta a sovraperformare grazie a una serie di fattori positivi, a partire dai solidi fondamentali economici di questi Paesi e dalle valute sottovalutate per arrivare alla prospettiva di tassi di interesse a zero nelle economie sviluppate per gli anni a venire. Di conseguenza, la classe di attivi entra di diritto nei portafogli in cerca di rendimento.

Fondamentali interessanti

Questi fondamentali economici positivi sostengono la possibilità di rendimenti interessanti per gli attivi dei mercati emergenti, consentendo loro di fornire il rendimento introvabile da altre parti.

La pandemia di COVID è stata devastante per le economie di tutto il mondo. Ma i Paesi dei mercati emergenti stanno sperimentando forti riprese. A parte i settori dei servizi, per questi Paesi l'attività economica è tornata nel complesso ai livelli di dicembre 2019.

Sicuramente, finora la spinta per questa ripresa è in parte arrivata dalla forte crescita dell'economia cinese, un Paese in cui settori come quello automobilistico, l'edilizia, la produzione industriale e le esportazioni sono cresciuti ben al di sopra del livello di un anno fa e le cui vendite al dettaglio sono di poco inferiori ai livelli dell'epoca. Ma nel complesso la ripresa pare diventare sempre più autosufficiente. Questo slancio è destinato ad aumentare quando nei prossimi mesi i vaccini per il COVID saranno via via disponibili.

Infatti, le economie dei mercati emergenti stanno facendo meglio rispetto alle controparti dei mercati sviluppati. La produzione industriale dei mercati emergenti si attesta su livelli superiori a quelli del quarto trimestre 2019, mentre nelle economie sviluppate è inferiore di circa 6 punti percentuali. Il fatto che le economie dei mercati emergenti siano molto più orientate all'industria e meno ai servizi – nelle economie sviluppate i servizi contribuiscono per circa il 70% contro il 54% delle economie emergenti – è fondamentale per questo differenziale nella performance economica.

Fig. 1 - Rendimenti reali

I rendimenti reali dei titoli di Stato decennali

Al contempo, migliorano le prospettive per il commercio globale. Ciò è fondamentale per le economie dei mercati emergenti, data la loro maggiore dipendenza dalle esportazioni rispetto alle controparti sviluppate. Il commercio globale risentiva già delle politiche protezionistiche del Presidente Donald Trump, in particolare nei confronti della Cina, quando è stato colpito dallo shock causato dal COVID-19. La ripresa, quando è cominciata, è stata altrettanto repentina, e il ritorno alle condizioni normali è destinato a continuare sotto la presidenza di Joe Biden. Infatti, per quanto resti scarsa la probabilità che le tensioni commerciali tra Stati Uniti e Cina scompaiano del tutto - la situazione geopolitica è tale per cui probabilmente i due colossi rimarranno reciprocamente diffidenti ancora a lungo - i rapporti tra gli Stati Uniti e gli altri partner commerciali sono tuttavia destinati ad assumere un atteggiamento più diplomatico e disteso.

Una domanda globale sempre più forte, in primo luogo dalla Cina, continuerà a sostenere i prezzi delle materie prime. E dato il peso relativo delle esportazioni di materie prime nelle loro economie, i Paesi emergenti dovrebbero trarne un ulteriore beneficio.

Valutazioni interessanti

Come classe di attivi, il debito in valuta locale dei mercati emergenti è stato fonte di frustrazione per molti investitori nel corso dell'ultimo decennio. I rendimenti degli investimenti non sono stati allineati con il costante miglioramento dei fondamentali, ma ciò è stato in gran parte causato da fattori esterni avversi, come il deciso rafforzamento del dollaro. Una serie di notizie negative legate ad alcuni dei principali Paesi emergenti, inoltre, ha reso gli investitori più cauti.

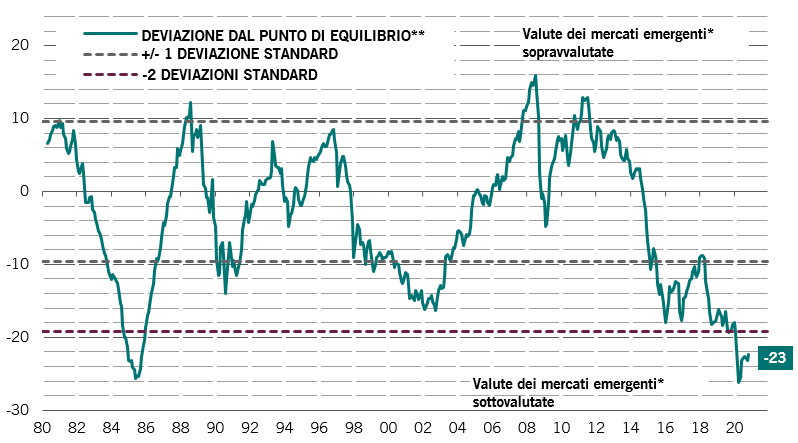

Ora, tuttavia, il miglioramento delle prospettive macroeconomiche e politiche globali spicca in un contesto caratterizzato da valutazioni decisamente interessanti e da un'esposizione degli investitori al debito in valuta locale dei mercati emergenti su livelli storicamente contenuti. Di conseguenza, gli investitori in caccia di rendimento vengono attirati sempre più spesso da questa classe di investimento. Le prospettive per la crescita economica sono destinate a tradursi in carburante per le valute dei mercati emergenti. Questa pressione al rialzo è sostenuta dai differenziali dei tassi di interesse: quasi tutti i principali titoli di Stato decennali dei Paesi sviluppati registrano rendimenti reali negativi o pari a zero e, con il 76% del debito sovrano dei mercati sviluppati attualmente scambiato a rendimenti reali negativi, gli investitori sono costretti a cercare alternative.

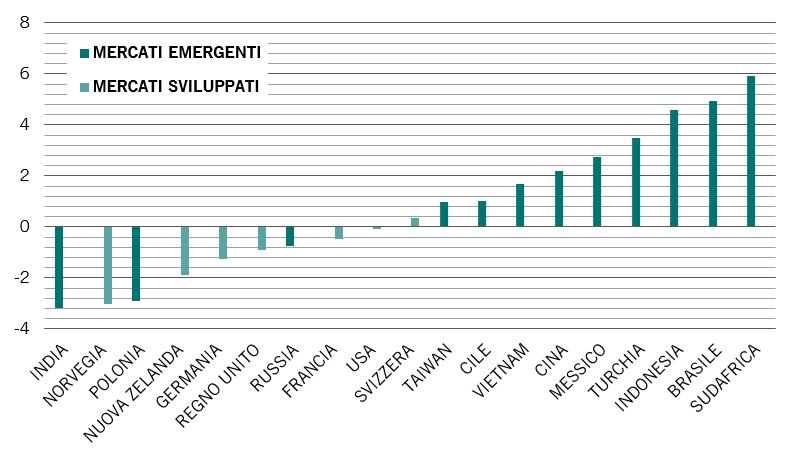

Fig. 2 - Più convenienti

Valutazioni delle valute dei mercati emergenti contro USD

** In base ai prezzi relativi, alla produttività relativa e agli attivi netti esteri

Fonte: Pictet Asset Management, CEIC, Revfinitiv. Dati dal 01.01.1980 al 01.12.2020.

Questa situazione dovrebbe persistere, dato che sia la Federal Reserve statunitense che la Banca Centrale Europea hanno mostrato la volontà di mantenere i tassi di interesse a un livello pari o prossimo allo zero e di esercitare una pressione al ribasso sui rendimenti lungo la curva.

Per contro, il debito sovrano nella maggior parte dei mercati emergenti offre rendimenti reali solidamente positivi, che vanno dal 2% a poco meno del 6% (si veda la Fig. 1). Gli economisti di Pictet Asset Management stimano che le valute dei mercati emergenti siano sottovalutate di circa il 25%, il che dovrebbe offrire loro ulteriore impulso (si veda la Fig. 2).

A rendere le obbligazioni sovrane dei mercati emergenti ancora più interessanti sono i livelli di debito nelle economie dei mercati emergenti, notevolmente inferiori rispetto a quelli dei Paesi sviluppati: nel 2021, i nostri economisti prevedono un rapporto debito/PIL del 66% per le economie dei mercati emergenti rispetto al 127% per i mercati sviluppati.

Seguire la corrente

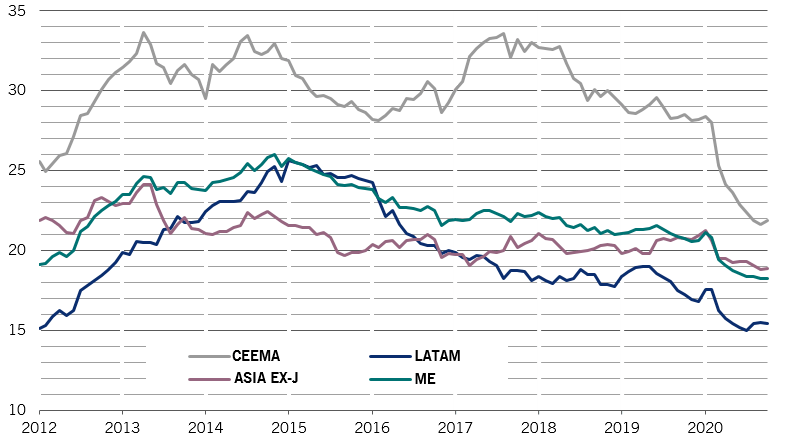

I mercati emergenti rappresentano attualmente circa il 50% del PIL mondiale. Una quota destinata ad aumentare se questi Paesi raggiungeranno il mondo sviluppato in termini di produzione pro capite. Eppure gli attivi dei mercati emergenti rappresentano una frazione smisuratamente ridotta dei portafogli degli investitori, una percentuale che è addirittura diminuita negli ultimi anni. Ad esempio, l'importo di molte obbligazioni dei mercati emergenti in valuta locale detenute da investitori stranieri è pari o prossimo ai minimi degli ultimi 10 anni (si veda la Fig. 3).

Ma i flussi stanno tornando verso gli attivi dei mercati emergenti: le obbligazioni in valuta forte dei mercati emergenti sono state sostenute dalla domanda di rendimento da parte degli investitori esteri. Man mano che i solidi fondamentali delle economie emergenti diventeranno ancora più evidenti, sempre più investitori cominceranno a notare anche i vantaggi delle obbligazioni in valuta locale dei mercati emergenti. A questo punto lo scarso posizionamento potrebbe innescare una improvvisa e forte impennata dei prezzi. La velocità di questo trend non può che essere accelerata dal fatto che le obbligazioni in valuta locale dei mercati emergenti stanno diventando sempre più accessibili. La domanda, a sua volta, sarà sostenuta da una base crescente di investitori istituzionali locali. Infatti, i flussi nei mercati emergenti si muovono praticamente al ritmo più elevato degli ultimi dieci anni e, nel quarto trimestre del 2020, sono sulla buona strada per registrare i dati trimestrali migliori dal primo trimestre del 2012.

Inoltre, questa fase del ciclo economico globale, in cui le economie di tutto il mondo si stanno riprendendo da una fase di flessione, con uno slancio della crescita al rialzo, è la fase migliore per una sovraperformance degli attivi rischiosi. Ciò dovrebbe essere particolarmente vantaggioso per le valute e le obbligazioni dei mercati emergenti.

Fig. 3 - Pochi investitori

Investitori esteri nel debito dei mercati emergenti, % del debito in circolazione

articoli correlati

The investment landscape in 2021

Next year should see the global economy recover strongly from the ravages of the pandemic. Expect emerging market assets to shine.

Novembre 2020

Obbligazioni cinesi onshore: sempre più popolari

L’inserimento delle obbligazioni denominate in renminbi nell’indice obbligazionario globale più utilizzato trasformerà questa classe di attivi in un investimento strategico.

Febbraio 2020

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.