Asset allocation: il momento del compiacimento

Con il numero di nuovi casi di Coronavirus che pare avere raggiunto il picco e alcuni Paesi asiatici e dell’eurozona che tentano di uscire dal lockdown, le condizioni economiche si stanno leggermente stabilizzando. Gli stimoli - offerti in quantità generosa e in tempi rapidi - hanno svolto un ruolo fondamentale nella recente ripresa delle azioni.

Tuttavia, è inevitabile che ci sarà ancora qualche scossone - anche per la possibilità di ulteriori ondate del virus. Pertanto, manteniamo una posizione neutra sulle azioni, sulle obbligazioni e sulla liquidità, e abbiamo modificato le allocazioni a mercati azionari regionali e attivi a reddito fisso per riflettere i rischi e le opportunità che vediamo emergere nei prossimi mesi.

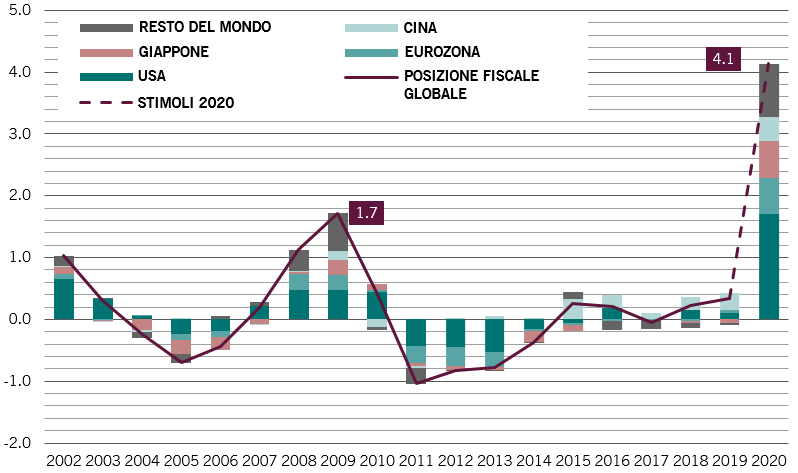

La nostra analisi del ciclo economico indica che l’economia globale si contrarrà del 3,3% quest’anno, prima di riprendersi e crescere di circa il 6% nel 2021. Per limitare la contrazione, i governi e le banche centrali del mondo hanno offerto stimoli su una scala mai vista prima. Riteniamo che l’impulso fiscale globale sia pari a circa il 3,9% del PIL – poco più del doppio della risposta alla crisi del 2009.

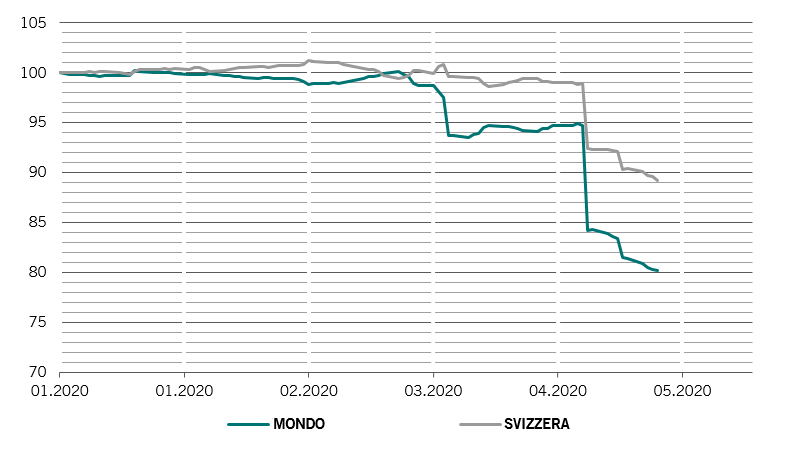

Ci sono alcuni segnali iniziali che indicano che lo stimolo sta iniziando a funzionare; per questo stiamo assumendo una posizione leggermente più costruttiva (o almeno, meno pessimistica) sulle prospettive economiche a breve termine per Stati Uniti, Australia, Svizzera, Cina e il resto dell’Asia emergente.

Tuttavia, in altre parti del mondo, lo stimolo finora è stato insufficiente. Alcune aree, come certe aree dell’America Latina, sono frenate dai saldi commerciali esteri e da problemi preesistenti. Altre, come l’eurozona, hanno la possibilità di fare molto di più per quanto riguarda le misure di stimolo.

È incoraggiante notare il maggior impegno del governo cinese, che finora era rimasto piuttosto indietro a livello di stimoli. L’impulso al credito cinese,1 una vasta misura di credito e liquidità all’economia reale, ha raggiunto a marzo il livello massimo dell’ultimo decennio, ossia oltre il 9%.

A livello complessivo, le valutazioni per le principali classi di attivi sono meno interessanti di quanto fossero a fine marzo. Le obbligazioni di Stato dei Paesi sviluppati in particolare paiono molto costose. Il nostro modello per le valutazioni suggerisce che le azioni dovrebbero sovraperformare le obbligazioni del 10-15% nei prossimi 12 mesi.

Questa opinione è supportata dai nostri indicatori del sentiment, che favoriscono leggermente le classi di attivi più rischiosi. Le posizioni degli investitori sulle azioni sono tutt’altro che tirate e i flussi record nei fondi che investono sul mercato monetario suggeriscono che la liquidità da sfruttare è abbondante. A livello globale, il patrimonio netto nei fondi sul mercato monetario è lievitato di 1000 miliardi di dollari rispetto al mese scorso.