Valutazioni troppo alte del rischio di default aprono nuove opportunità nel debito emergente

Il debito dei mercati emergenti ha subito negativamente l'effetto dell'inflazione, dei rischi legati ai tassi, di un dollaro forte e delle tensioni geopolitiche. I timori di insolvenza sono però esagerati

Scritto da

Robert Simpson

Head of Emerging Markets Investment Strategy & Solutions (Fixed Income)

Raramente gli investitori nel debito dei mercati emergenti hanno dovuto affrontare un contesto economico e geopolitico più complesso di quello attuale. Tuttavia, dato che tali complessità costringono molti investitori a tenersi lontani da questa classe di attivi, si aprono opportunità di acquisto interessanti. Ciò emerge in maniera evidente osservando il modo in cui i mercati hanno scontato i rischi che gravano sui mercati emergenti (ME): il rischio di insolvenza del debito emergente è prezzato a livelli interessanti non solo storicamente, ma anche rispetto ad altre classi di attivi, non ultimo il credito corporate high yield.

Rivalutazione del rischio

Tale modo di prezzare il rischio si lega principalmente all'elevata incertezza sul probabile percorso che seguiranno i tassi di interesse globali. I titoli di Stato dei mercati emergenti sono considerati particolarmente vulnerabili al contesto attuale dei tassi di interesse, dato il possibile sviluppo dei costi di finanziamento e il probabile impatto che esso avrà sulle condizioni di liquidità globali, come ad esempio sull'andamento dei flussi di capitale o sulla maggiore difficoltà nel ripagare il debito in dollari a causa del rafforzamento della moneta.

Di certo, la forza con la quale i prezzi dei Treasury USA si sono mossi ha comportato un notevole aumento della volatilità del debito emergente: negli ultimi 12 mesi, i rendimenti dei titoli di Stato americani a dieci anni sono saliti ai massimi di 3,4%. Allo stesso tempo, lo scenario è reso più complesso dalla frammentazione dei prezzi delle materie prime, in particolare dei generi alimentari e dell'energia, che pesano in modo consistente sul paniere dei consumi dei Paesi emergenti. Alcune economie emergenti, tuttavia, sono importanti produttori di materie prime e hanno quindi beneficiato dell'aumento dei prezzi, mentre altre riversano in condizioni di difficoltà.

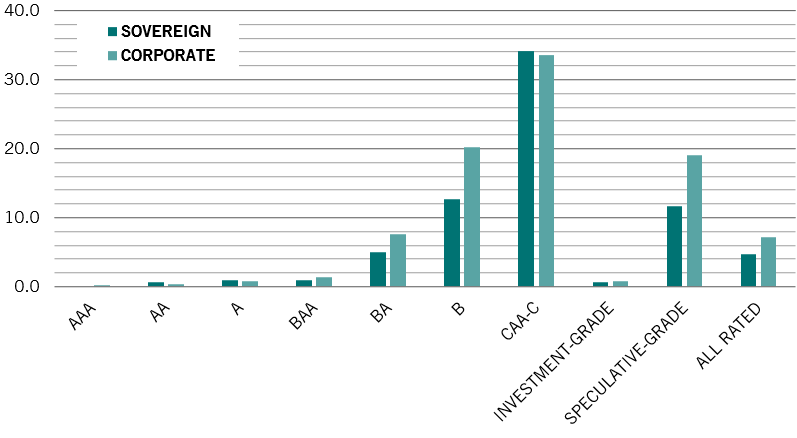

Di default

Tassi di default cumulativi a 5 anni ponderati per l'emittente, 1983-2021, %

Da sempre, gli investitori tendono a non prendere in considerazione le circostanze individuali dei singoli Paesi emergenti, ma reagiscono coralmente allo shock inflazionistico globale e alla crisi geopolitica. Certo, va considerata l'amplissima dispersione all'interno di questa classe di attivi, che, a sua volta, lascia spazio di manovra a coloro in grado di svolgere un'analisi macroeconomica dettagliata.

Di conseguenza, il debito dei mercati emergenti ha registrato forti vendite: l'indice del debito sovrano emergente denominato in dollari è sceso il 18.3% dall'inizio dell'anno, mentre l'indice del debito in valuta locale è sceso del 14.3% (al 30.08.2022). Ciò ha indotto il mercato ad alzare eccessivamente il prezzo del rischio di default, che è ora prossimo ai massimi toccati durante la crisi finanziaria globale del 2008. C'è una cosa che gli investitori dovrebbero tenere presente: aspettative di insolvenza crescenti vengono tendenzialmente soddisfatte con rendimenti crescenti. Storicamente, le aspettative di insolvenza correnti (di poco inferiori al 20%) si associano a rendimenti intorno al 10-15% a un anno di distanza.

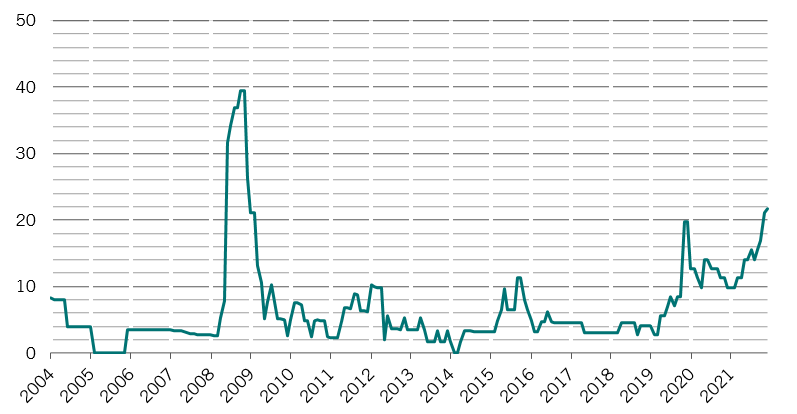

I Paesi classificati come ad alto rendimento (high yield) hanno subito alcune delle perdite maggiori; gli spread dei Paesi emergenti a migliore qualità creditizia (investment grade) sono invece rimasti relativamente contenuti. Allo stesso modo, il numero di Paesi classificati come high yield è aumentato di pari passo ai ribassi registrati dai mercati. A fine luglio, quasi il 29% dei Paesi emergenti in sofferenza mostrava spread superiori di oltre 1000 punti base rispetto ai Treasury USA, un livello che segnala il rischio di possibili insolvenze. Questa percentuale è la più alta dai tempi della crisi finanziaria globale del 2008 e il termine di paragone è il livello del 4% di Paesi in sofferenza toccato a metà 2019.

La differenziazione crea opportunità

Per chi investe nel reddito fisso, un differenziale così ampio (e in aumento) del debito emergente tra mercati investment grade e high yield apre ad alcune interessanti opportunità. Si confronti, ad esempio, il debito dei ME con il credito societario ad alto rendimento: il debito emergente denominato in dollari è scambiato a uno spread superiore a quello delle obbligazioni societarie statunitensi di rating equivalente.

Un divario particolarmente significativo per la fascia più bassa del rating high yield (circa 250 punti base per il credito di rating B). Questo, nonostante il fatto che i titoli sovrani dei ME abbiano avuto tassi di insolvenza notevolmente inferiori rispetto ai bond societari: Sempre all'interno della categoria di rating B, tra il 1983 e il 2021, i titoli di Stato dei mercati emergenti hanno avuto un tasso medio di insolvenza a 5 anni del 12,7%, contro un tasso di insolvenza per le società globali del 20,2%. Nel frattempo, i tassi di recupero del debito sovrano dei mercati emergenti (ovvero la percentuale del valore facciale del debito insolvente che gli investitori si sono visti restituire) sono stati mediamente del 52% dal 1998: un valore relativamente sano. Per contro, i tassi di recupero delle insolvenze societarie sono scesi significativamente durante la pandemia, fino a raggiungere i 45 centesimi per dollaro, secondo Moody's.

Timori diffusi (sugli spread)

Percentuale di Paesi dell'indice EMBI scambiati con uno spread di almeno 1000 punti base rispetto ai Treasury USA equivalenti

La domanda chiave che gli investitori devono affrontare ora è: in cosa differiscono le condizioni attuali rispetto al passato per giustificare questi prezzi di mercato esagerati? Una preoccupazione è che i livelli di debito dei ME restino molto più alti rispetto al periodo precedente la pandemia, e ai livelli toccati nel corso dei precedenti cicli monetari globali. Già solo basandosi su questo, l'aumento dei tassi di interesse rappresenterebbe un significativo fattore di rischio per il debito emergente. È però vero che ciò significherebbe ignorare in quale misura i Paesi emergenti sono stati in grado di emettere debito a rendimenti storicamente bassi negli ultimi anni e, in particolare, nel 2020, quando la pandemia ha fatto crollare i tassi di interesse globali a livelli mai visti in precedenza. Di conseguenza, questo debito viene restituito a tassi molto bassi e si prevede che i costi per farlo (come percentuale del PIL) diminuiranno ulteriormente nei prossimi anni. Ciò, a sua volta, rende altamente improbabile il rischio di un'insolvenza in blocco del debito sovrano dei mercati emergenti. Il rischio di default, invece, si concentra su crediti più piccoli e più deboli, con esigenze di finanziamento a breve termine elevate, nonché dipendenti dalle importazioni di cibo ed energia.

Sebbene le economie dei mercati emergenti dovranno affrontare numerose sfide in un contesto di aumento dei tassi di interesse statunitensi, la storia mostra che la performance del debito dei ME peggiora all'avvicinanrsi di un ciclo di restringimento monetario negli Stati Uniti. Una volta iniziato il ciclo, come è appena successo, il debito dei mercati emergenti inizia a muoversi per conto suo. Il dollaro smette tendenzialmente di apprezzarsi, il che alleggerisce la pressione sulle economie dei mercati emergenti. Per di più, i nostri strategist sostengono che la valuta statunitense sia notevolmente sopravvalutata e che il dollaro sia a rischio di un deprezzamento di oltre il 10% nei prossimi cinque anni.

Questa dinamica (combinata con premi al rischio elevati, come quelli visti a livello di probabilità implicita di insolvenza, alta rispetto all'esperienza storica) suggerisce che, in termini di perdite, il peggio sia passato per il mercato del debito emergente e che gli spread dovrebbero smettere di allargarsi. Inoltre, man mano che la normalizzazione monetaria acquista sicurezza, la volatilità dei tassi di interesse dovrebbe calare, consentendo una nuova compressione degli spread.

Ripresa economica

Contemporaneamente, le economie dei mercati emergenti stanno rimbalzando. Ad eccezione della Cina e delle economie emergenti europee, si prevede che i tassi di crescita per i prossimi cinque anni saranno ampiamente allineati a quelli dei cinque anni precedenti la pandemia. Per quanto riguarda le regioni, America Latina, Africa, i Paesi del Golfo Persico e il Medio Oriente dovrebbero crescere più rapidamente nei prossimi cinque anni che nel periodo precedente la pandemia.

All'interno delle varie regioni, Mozambico, Costa d'Avorio, India, Indonesia, Vietnam, Uzbekistan, Georgia, Panama, Repubblica Dominicana e Colombia dovrebbero mostrare le performance più solide, con tassi di crescita compresi tra il 3,9% e il 7,2% annuo. Si tratta di un risultato considerevolmente migliore rispetto alla migliore performance prevista per il mondo sviluppato (quella degli Stati Uniti, al 2,2%), nonché di un'inversione dell'immediata tendenza post-pandemica. Ciò è importante per diverse ragioni: in un momento in cui si prevede che i mercati sviluppati faranno fatica a crescere, la forza delle economie emergenti dovrebbe attirare flussi di capitale e quindi stimolare i mercati locali del debito.

L'attuale contesto per il debito dei mercati emergenti pare propizio

Articoli correlati

Una Fed meno aggressiva?

Da qui in avanti, la Federal Reserve statunitense potrebbe ammorbidire l'atteggiamento aggressivo che ha assunto per rispondere all'inflazione persistentemente elevata.

Maggio 2022

Escludere la Cina dai mercati emergenti

Per molti investitori, la Cina regge le sorti dei mercati emergenti. Tuttavia, è giunto il momento di iniziare a considerarli in modo indipendente.

Gennaio 2022

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.