Asset allocation: passaggio a una posizione neutrale sulle azioni

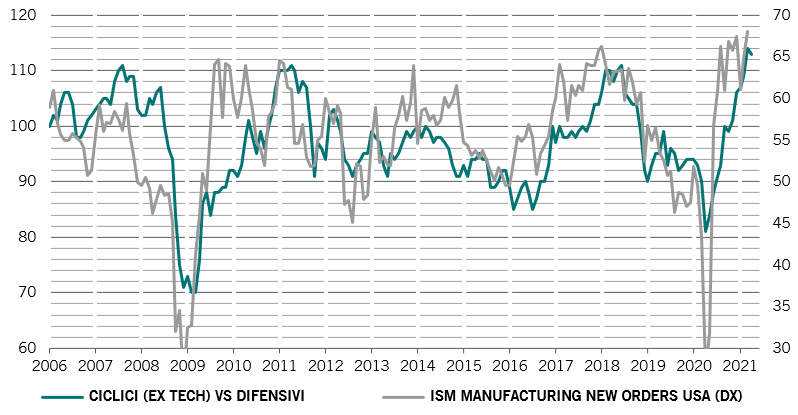

A soli quattro mesi dall'inizio del 2021, i mercati azionari globali hanno già raggiunto quello che era il nostro rendimento obiettivo per l'anno (10%). Questo aspetto e timidi segnali che la crescita dell'economia e degli utili societari possa star per raggiungere il picco, ci hanno portato a effettuare alcune prese di profitto. Pertanto, abbiamo declassato le azioni a una posizione neutrale e ridotto la nostra esposizione ai titoli ciclici.

I nostri indicatori del ciclo economico suggeriscono una buona ripresa dell'economia globale dalla pandemia, ma la dinamica di crescita ha leggermente rallentato. Ciò è particolarmente vero in Cina, dove dati più deboli del previsto nel primo trimestre ci hanno spinto a ridimensionare le nostre previsioni di crescita del PIL per il 2021 dal 10,5% al 10,0%. Questo rallentamento è in parte dovuto a un raffreddamento della crescita del credito. L'impulso creditizio cinese, la nostra misura del flusso di credito nell'economia, è sceso drasticamente da ottobre e ora è ampiamente in linea con la sua media a lungo termine, pari al 6,5% del PIL.1 Un dato coerente con la volontà della Cina di restare fedele alla sua promessa di mantenere la continuità e la stabilità delle politiche economiche.

Nell'eurozona, la ripresa non è ancora in grado di autoalimentarsi ed è completamente condizionata dal corretto controllo della pandemia, dalla campagna vaccinale e dalla persistenza di politiche monetarie e fiscali accomodanti. L'attività economica negli Stati Uniti, nel frattempo, continua a superare le aspettative - almeno per il momento. Prevediamo che la crescita raggiungerà il picco nel trimestre attuale, prima di rallentare verso la fine dell'anno, quando la spinta fiscale inizierà a diminuire. Un sondaggio effettuato dalla Fed di New York conferma la nostra opinione, in quanto indica che le famiglie statunitensi prevedono di spendere solo il 25% dei trasferimenti ricevuti grazie agli stimoli; il 34% della liquidità sarà utilizzato per ripagare i debiti, mentre il saldo verrà risparmiato.

Maggio 2021

A livello globale, i multipli degli utili delle azioni dovrebbero subire un'ulteriore pressione nei prossimi mesi, al diminuire dello stimolo monetario. Ogni ulteriore rialzo per le azioni dovrà quindi provenire dalla crescita degli utili societari. Gli utili potrebbero effettivamente continuare a sorprendere in positivo per un po' di tempo, ma con il posizionamento e il sentiment degli investitori nelle azioni già su livelli estremamente rialzisti, la reazione positiva del mercato alle notizie di utili maggiori del previsto sarà probabilmente contenuta, mentre risultati più deboli del previsto potrebbero essere gravemente penalizzati.

Gli indicatori tecnici suggeriscono che stiamo per entrare in un trimestre di stagionalità negativa per le azioni (il periodo che va da maggio a luglio tende a essere associato a una performance debole del mercato azionario). Sebbene i flussi di investimenti nelle azioni rimangano solidi, la dinamica sta rallentando nonostante i nostri indicatori non suggeriscano ancora che le azioni sono "ipercomprate". Per le obbligazioni, il segnale tecnico complessivo rimane negativo.