ISCRIVITI ALLA NOSTRA NEWSLETTER

Ricevi gli ultimi aggiornamenti dal mondo Pictet!

Ricevi gli ultimi aggiornamenti dal mondo Pictet!

Il governo è intervenuto per ammortizzare l'impatto della seconda ondata sulle imprese. I quattro provvedimenti, il primo dei quali è arrivato il 29 ottobre, hanno preso il nome di “decreti ristori”. Ecco che cosa prevedono.

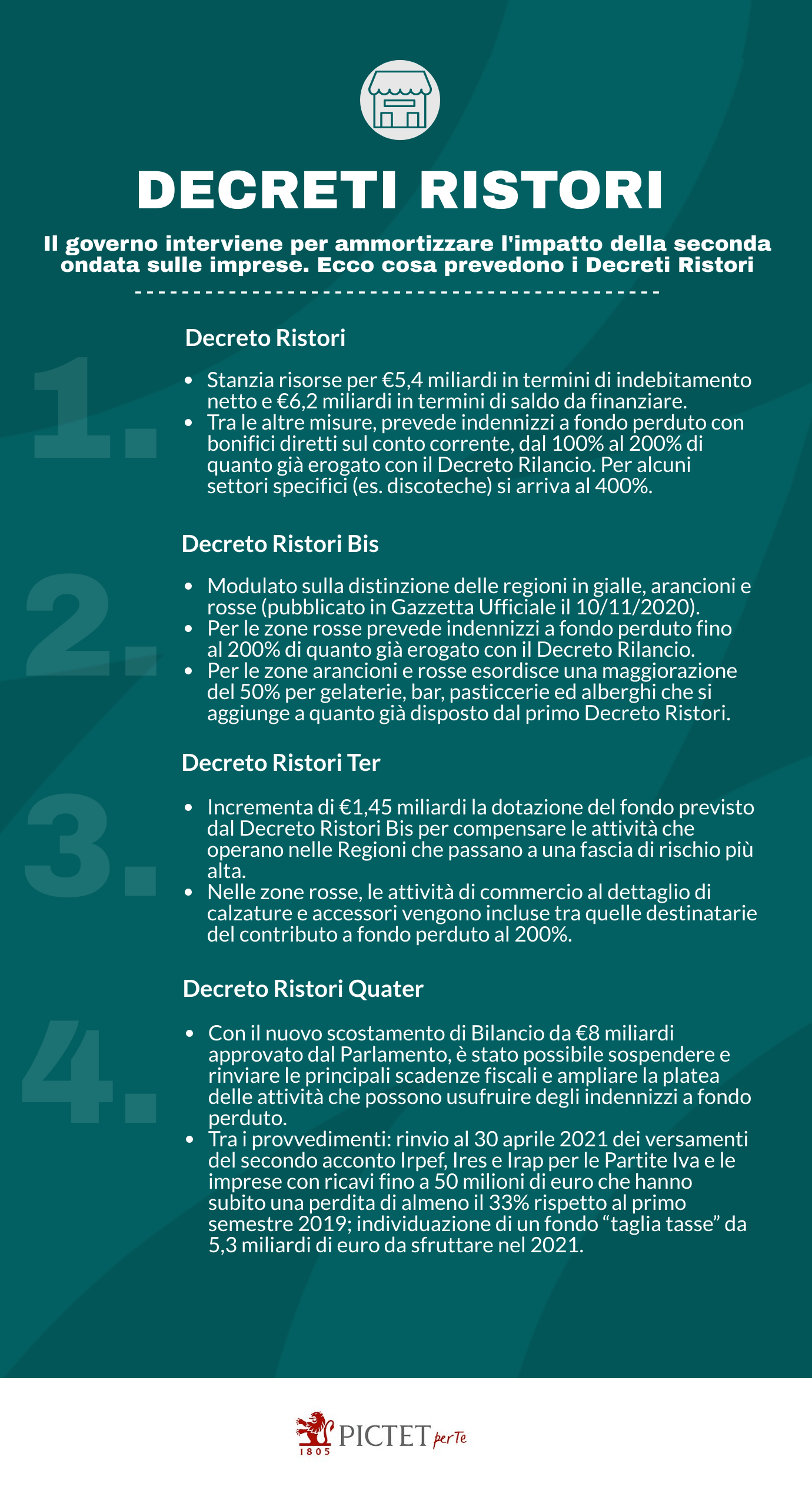

Il primo Decreto Ristori ha accolto le disposizioni previste dal Dpcm del 25 ottobre. Il provvedimento ha stanziato risorse per 5,4 miliardi di euro in termini di indebitamento netto e 6,2 miliardi in termini di saldo da finanziare, tra i quali spiccano 2,4 miliardi a fondo perduto. La misura dovrebbe toccare 460 mila attività produttive.

Il decreto prevede indennizzi a fondo perduto con bonifici diretti sul conto corrente, dal 100% al 200% di quanto già erogato nel mese di aprile con il Decreto Rilancio. Per alcuni settori specifici, quali ad esempio discoteche e sale ballo, si arriva al 400%. Sono inclusi anche un credito d’imposta cedibile al 60% per gli affitti commerciali dei tre mesi di ottobre, novembre e dicembre; la cancellazione della rata Imu di dicembre per i proprietari e i gestori, la sospensione del versamento dei contributi previdenziali in favore dei settori oggetto di restrizioni; ulteriori sei settimane di cassa integrazione, da usufruire tra il 16 novembre 2020 e il 31 gennaio 2021; sostegni ai lavoratori stagionali e ai settori del turismo, dell'agricoltura e dello sport; 400 milioni di euro per il sostegno all’export e alle fiere internazionali.

Il Decreto Ristori Bis è stato pubblicato in Gazzetta Ufficiale il 10 novembre, modulato in base alla distinzione delle regioni in gialle, arancioni e rosse. Solo per queste ultime, sono previsti indennizzi a fondo perduto fino al 200% di quanto già erogato nel mese di aprile con il Decreto Rilancio. Per le zone arancioni e rosse esordisce una maggiorazione del 50% per gelaterie, bar, pasticcerie ed alberghi che si aggiunge a quanto già disposto dal primo Decreto Ristori. Sospesi i versamenti dei contributi previdenziali e assistenziali per i datori di lavoro privati con sede operativa nei territori interessati dalle nuove misure restrittive. Confermati la cancellazione della rata Imu e il credito d'imposta al 60% sugli affitti. Congedo straordinario per i genitori in caso di chiusura delle scuole secondarie di primo grado; bonus baby-sitting per le regioni in zona rossa.

Il 24 novembre è entrato in vigore il terzo Decreto Ristori. Le risorse messe in campo sono pari a 2 miliardi. In particolare, viene incrementata di 1,45 miliardi la dotazione del fondo previsto dal Decreto Ristori Bis per compensare le attività che operano nelle Regioni che passano a una fascia di rischio più alta. Nelle zone rosse, le attività di commercio al dettaglio di calzature e accessori vengono incluse tra quelle destinatarie del contributo a fondo perduto al 200%. È inoltre finanziata ulteriormente la misura relativa al credito d’imposta sugli affitti commerciali per i mesi di ottobre, novembre e dicembre.

Il 30 novembre è stata la volta del quarto Decreto Ristori. A seguito del nuovo scostamento di Bilancio da 8 miliardi di euro, approvato dal Parlamento, è stato possibile sospendere e rinviare le principali scadenze fiscali in calendario e ampliare ulteriormente la platea delle attività che possono usufruire degli indennizzi a fondo perduto. In particolare, il Ristori Quater prevede il rinvio al 30 aprile 2021 dei versamenti del secondo acconto dell’Irpef, dell’Ires e dell’Irap a carico delle Partite Iva e delle imprese con ricavi fino a 50 milioni di euro che hanno subito una perdita di almeno il 33% rispetto al primo semestre 2019; i settori economici individuati nel Decreto Ristori Bis e i gestori di ristoranti che si trovano nelle zone arancioni accederanno alla proroga a prescindere dai requisiti; la sospensione dei versamenti delle ritenute, dell’Iva e dei contributi previdenziali di dicembre, per le aziende e i professionisti con un fatturato non superiore a 50 milioni di euro e che abbiano registrato un calo del 33% a novembre 2020 rispetto a novembre 2019.

Viene individuato un fondo “taglia tasse” da 5,3 miliardi di euro da sfruttare nel 2021. È stato incrementato, con 500 milioni di euro per il 2020, la disponibilità del fondo che sostiene l’internazionalizzazione delle imprese attraverso la concessione di finanziamenti a tasso agevolato; rifinanziamento, con 350 milioni di euro per il 2020, il fondo per ristorare le perdite subite dal settore delle fiere e dei congressi.

Fonte infografica: Pictet AM Italia

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.