Allocation d’actifs: les indicateurs techniques annoncent une période d’accalmie

Le climat des investissements semble s’assombrir de plus en plus. La croissance économique mondiale ralentit, l’inflation augmente, aucune résolution à l’invasion de l’Ukraine par la Russie ne se profile et de nouveaux confinements liés à la Covid frappent l’ensemble de la Chine, ce qui freine la croissance.

Face à ces obstacles, on pourrait pardonner aux investisseurs qui adoptent une position défensive.

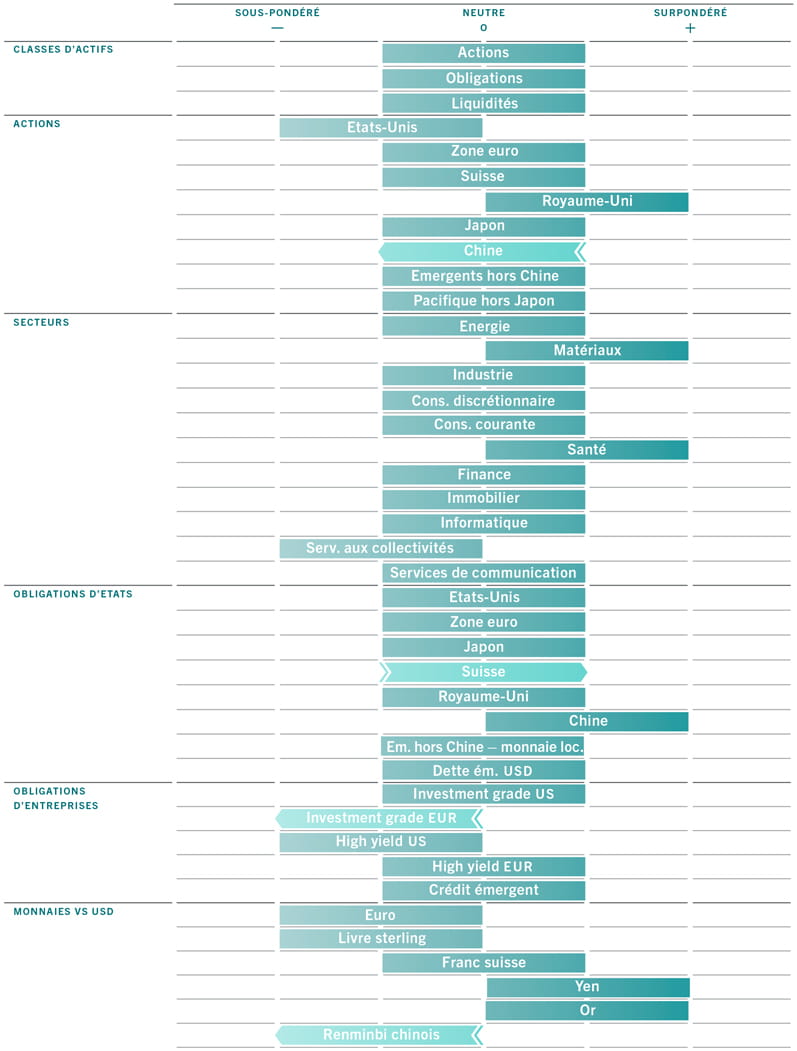

Pourtant, nous préférons rester neutres vis-à-vis des actions plutôt que sous-pondérés. C’est principalement en raison du positionnement excessivement baissier qu’ont progressivement adopté les investisseurs et qui réduit la possibilité de nouvelles baisses des marchés à court terme.

En effet, nos indicateurs techniques montrent que le positionnement comme le sentiment des investisseurs sont anormalement pessimistes et tablent sur un ralentissement significatif de la dynamique économique dans les mois à venir. Pourtant, l’histoire nous a appris qu’un positionnement vendeur sur les actions dans un marché haussier, même pendant la dernière phase du cycle lorsque le moral est au plus bas, est toujours très dangereux.

Cela étant, nous avons modifié nos allocations au profit d’une position légèrement plus prudente mais nous avons décidé, pour le moment, de maintenir une pondération globalement neutre sur les actions et les obligations mondiales.

Même si les obligations d’État présentent une valeur de plus en plus intéressante après de fortes corrections, nous préférerions attendre que le pic de l’inflation et des attentes vis-à-vis de l’inflation aux États-Unis soit atteint avant de les relever.

Nos indicateurs du cycle conjoncturel soutiennent notre positionnement d’ensemble en matière d’allocation d’actifs. Bien que nous ayons une fois encore réduit nos prévisions de croissance économique pour 2021 à 3,4%, contre 3,5% il y a un mois et 4,8% en début d’année, notre estimation reste supérieure à la tendance à long terme et au consensus du marché.

L’économie américaine, en particulier, semble encore solide: le PIB réel américain s’est contracté au premier trimestre, mais la demande finale continue de se renforcer grâce à un marché du travail dans une forme exceptionnelle et à une tendance positive pour les dépenses d’investissement. Notre indicateur avancé pour les États-Unis progresse à un rythme stable et reste conforme à sa moyenne historique. Parallèlement, en Asie, le Japon et certaines économies émergentes de la région enregistrent une amélioration de l’activité et de la confiance des consommateurs.

La situation semble plus problématique dans la zone euro, notamment en raison de ses liens économiques et géographiques plus étroits avec la Russie et l’Ukraine. Il y a un réel risque de récession technique, en particulier en Allemagne où la confiance des consommateurs est tombée à des niveaux historiquement bas.

L’économie chinoise est également à la peine. Les indices des directeurs d’achat chutent sous la barre des 50, tandis que les exportations plafonnent. Les autorités offrent un certain soutien, mais qui n’est, pour le moment, pas suffisamment agressif pour compenser la faiblesse du secteur immobilier et les conséquences du confinement strict dans certaines grandes villes en raison de la Covid.

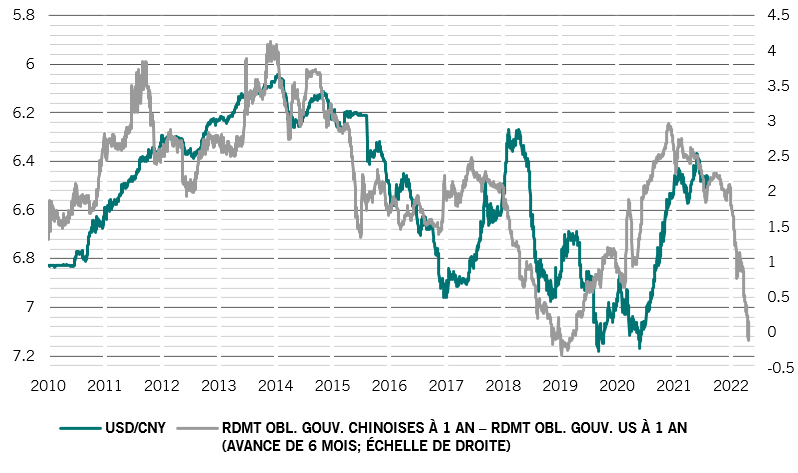

Nos indicateurs de liquidité montrent que la Chine assouplit sa politique beaucoup plus lentement que les États-Unis. Les différentiels de rendement entre les titres d’État américains et chinois suggèrent une chute à environ 7 renminbis pour 1 dollar au cours des prochains mois.

Les valorisations semblent particulièrement préoccupantes pour les obligations investment grade de la zone euro; celles de leurs homologues américaines semblent plus attrayantes en comparaison.

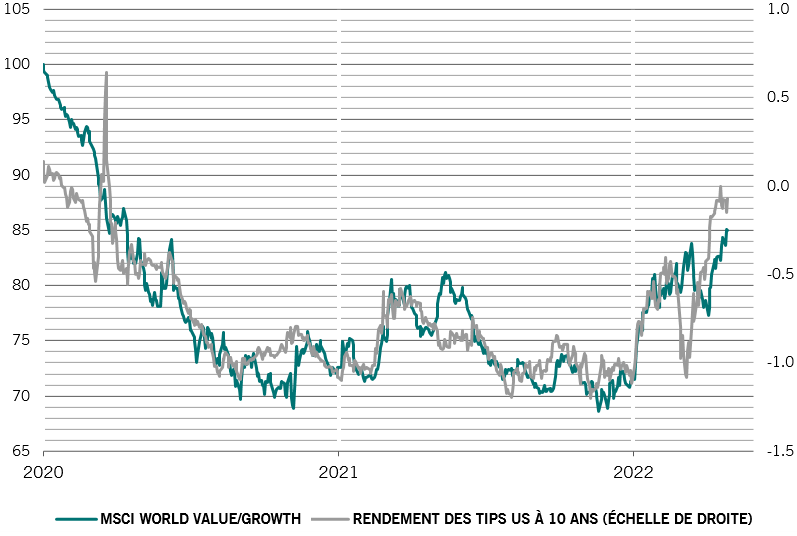

Pour les actions, les valorisations apparaissent généralement plus intéressantes, le ratio cours-bénéfice sur 12 mois de l’indice MSCI All Country World ayant chuté à 15,5x, ce qui correspond plus ou moins à sa moyenne des 20 dernières années.

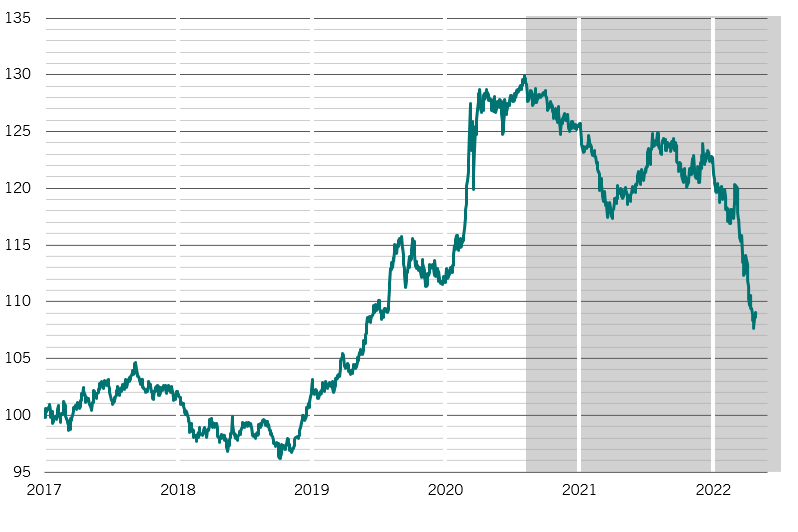

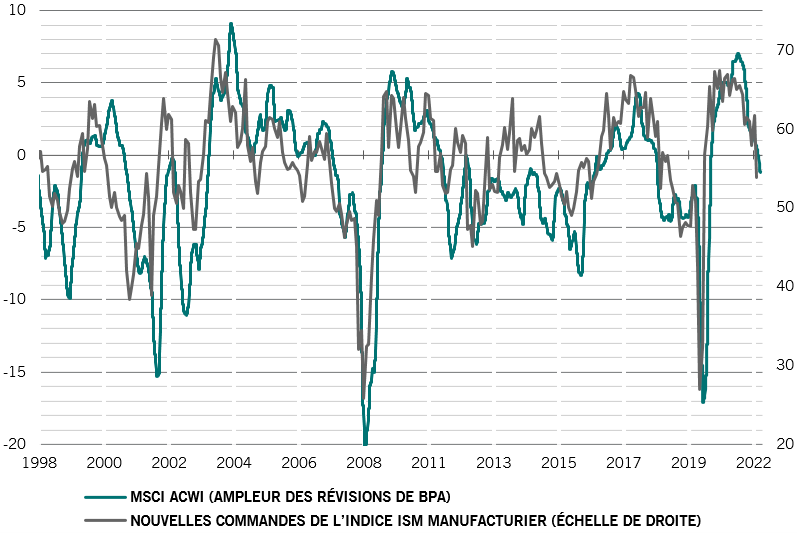

Cependant, compte tenu du contexte de hausse des rendements obligataires et de la dégradation des perspectives bénéficiaires des entreprises, cette classe d’actifs nous semble moins attractive. À l’échelle mondiale, les révisions à la baisse des bénéfices par les analystes dépassent à présent les révisions à la hausse pour la première fois depuis août 2020, ce qui illustre la véritable situation économique, car cette tendance est le reflet d’une baisse de l’indice ISM des nouvelles commandes (voir Fig. 2).

En ce qui concerne les indicateurs techniques, le ratio put/call des actions, qui mesure les positions baissières sur les actions par rapport aux positions haussières, a atteint un niveau proche du sommet de sa fourchette historique, annonçant un positionnement exceptionnellement négatif sur les actions. Les indicateurs de confiance brossent un portrait comparable, avec une part haussière de l’enquête sur la confiance des investisseurs de l’American Association of Individual Investors proche de son plus bas niveau depuis 30 ans. Dans un tel contexte, toute hausse des marchés pourrait provoquer une vague d’ajustements des positions, ce qui alimenterait davantage le rebond.