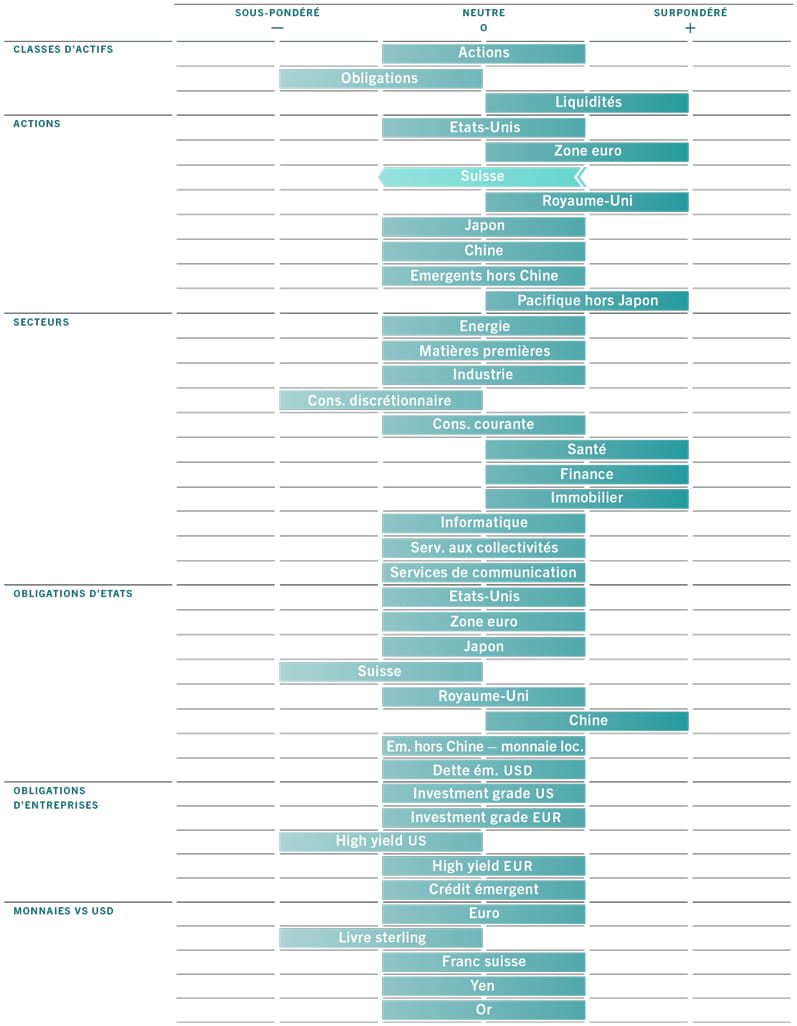

Allocation d’actifs: des temps plus difficiles s’annoncent

Les temps sont durs pour les marchés financiers mondiaux. Les politiques monétaires se durcissent tandis que les goulets d’étranglement des chaînes logistiques commencent à peser sur l’économie mondiale. Parallèlement, les pressions inflationnistes se révèlent plus persistantes que prévu.

Nous pensons que les marchés obligataires seront très durement touchés. En effet, la hausse de l’inflation et la perspective d’un resserrement des politiques monétaires ont des effets sur les rendements. Les obligations à haut rendement semblent particulièrement vulnérables. Les actions ne seront pas non plus à l’abri des soubresauts des marchés. Cependant, dans l’ensemble, nous pensons qu’elles devraient mieux résister que les obligations, car la croissance économique reste suffisamment forte pour permettre de bonnes surprises côté bénéfices des entreprises.

Novembre 2021

Nos indicateurs du cycle conjoncturel mondial sont passés au neutre après un an en territoire positif. Ils laissent toutefois toujours entendre que la croissance économique restera largement supérieure à la tendance à long terme, avec 5,9% cette année et 4,8% en 2022.

Ces prévisions s’accordent avec une croissance des bénéfices des entreprises d’environ 15% l’année prochaine, soit le double du rythme prévu par le consensus. Les bonnes surprises côté bénéfices viendront plus probablement d’Europe et du Japon, où la reprise économique a encore du potentiel.

Même si la dynamique de croissance dans la zone euro semble s’essouffler, les problèmes d’approvisionnement ayant freiné la production industrielle, les politiques des gouvernements et des banques centrales restent favorables. Le risque de resserrement des politiques monétaire et budgétaire y est inférieur à celui d’autres marchés développés.

Au Japon, après avoir atteint des niveaux historiquement bas, la confiance se rétablit et les enquêtes sur l’activité des entreprises s’améliorent.

La situation est toutefois plus négative en Chine, où l’activité continue à ralentir, à la fois en matière de production industrielle, de construction et d’investissements en actifs immobilisés. Cependant, le sentiment vis-à-vis de l’immobilier, un secteur d’importance cruciale (qui représente environ 25% du PIB du pays) semble se stabiliser. Cela s’explique en partie par le fait que le promoteur immobilier Evergrande, lourdement endetté, assure le paiement de ses coupons, évitant ainsi un défaut de dernière minute. Les autorités de Pékin ont, quant à elles, encouragé les banques à prêter au secteur immobilier.

Si nous tablons sur la poursuite des mesures de relance de la Chine, celles-ci ont cependant été moins favorables qu’initialement espéré, les décideurs politiques mettant l’accent sur le désendettement plutôt que sur la croissance à court terme. Dans le reste du monde, les banques centrales commencent à assécher les liquidités, notamment la Réserve fédérale américaine et la Banque du Japon. La création de crédit privée reste, quant à elle, atone et aucune reprise n’est attendue avant l’année prochaine. Par conséquent, le total des injections de liquidités des cinq premières économies mondiales est tombé à un niveau désormais équivalent à 11,9% du PIB, en net repli par rapport au sommet de 28,7% atteint l’an dernier. Nous abaissons donc notre score de liquidité mondiale à un niveau neutre1.

La baisse devrait toutefois être progressive afin de ne pas faire dérailler la reprise. En effet, les banques centrales seront probablement plus tolérants face à l’inflation, notamment parce que leurs ripostes politiques ne peuvent répondre aux causes les plus immédiates des hausses de prix, à savoir les goulets d’étranglement du côté de l’offre.

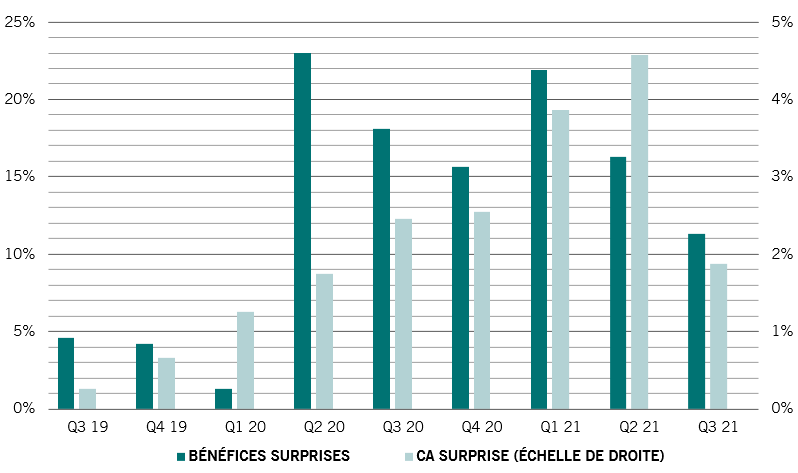

Marge de dépassement des prévisions consensuelles du BPA et du chiffre d’affaires des sociétés du S&P 500, en %*

Cependant, le durcissement des conditions d’accès aux liquidités aura probablement des retombées négatives sur les valorisations, tant des actions que des obligations. Nos modèles laissent entendre qu’une augmentation des rendements réels de 100 points de base se traduirait par une chute de 20% des ratios cours-bénéfice des actions. Nous estimons malgré tout avoir déjà assisté à l’essentiel du phénomène.

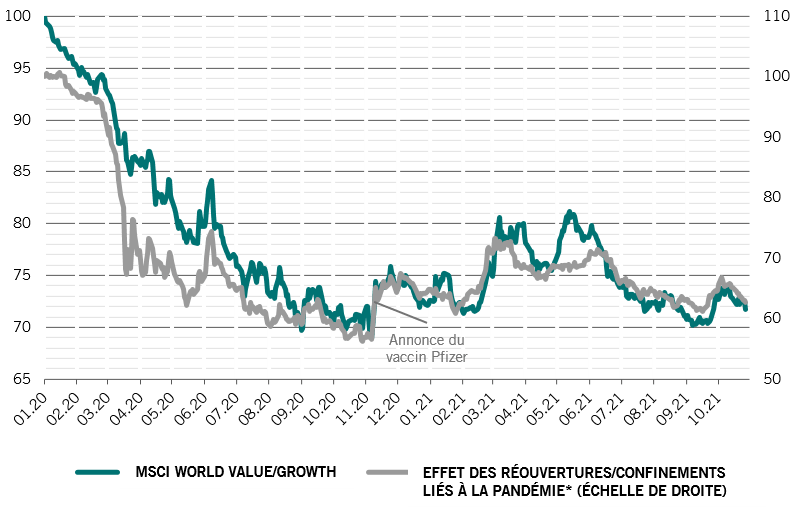

Même si les actions semblent onéreuses par rapport aux actions, selon notre estimation de la prime de risque sur les actions, ces titres ont encore un réel potentiel haussier dans la plupart des régions. Les chiffres de vente des sociétés ont battu les prévisions avec une marge moins forte qu’au trimestre précédent, mais les bénéfices surprises des entreprises sont encore élevés, ce qui indique un endettement opérationnel sain (voir Fig. 2). À court terme au moins, nous pensons que les marges bénéficiaires résisteront à la pression croissante sur le coût des intrants.

Les valorisations soutiennent notre préférence pour les actions défensives du secteur de la santé (l’un des moins chers de notre modèle, en valeur relative) et appellent à la prudence quant aux obligations à haut rendement américaines.

Les facteurs techniques affichent une saisonnalité positive pour les actions, ainsi que des tendances à moyen terme favorables. Selon certaines enquêtes menées auprès des investisseurs, dont celle de l’American Association of Individual Investors (AAII), l’optimisme est de mise.

À l’inverse, la dynamique à court terme pour les obligations s’est dégradée dans l’ensemble. L’enquête réalisée auprès des gestionnaires de fonds de Bank of America montre que l’allocation obligataire des investisseurs se situe à son plus bas niveau historique. Parallèlement, le positionnement court net sur les bons du Trésor américain, en particulier sur les échéances à 2 et 5 ans, s’est nettement renforcé.