Les actifs des marchés émergents face à l’inflation

Juin 2021

Communication marketing

Les fondamentaux penchent en faveur des marchés émergents

Les actifs des marchés émergents affichent de bonnes performances dans un contexte de hausse de l’inflation et de forte croissance, même lorsque les rendements augmentent et que les économies des marchés développés surperforment.

Par

Patrick Zweifel

Chief Economist

Partagez cet article

Après la forte progression des marchés émergents au cours de l’année écoulée, les investisseurs doivent résoudre deux préoccupations majeures. Premièrement, pour les six prochains trimestres ou presque, les économies émergentes semblent parties pour sous-performer leurs homologues développées, une situation rare dans l’histoire récente. Deuxièmement, on s’achemine vraisemblablement vers une hausse des rendements des bons du Trésor américain, un facteur qui peut déstabiliser les marchés plus généralement.

Normalement, il suffirait d’un seul de ces facteurs pour annoncer la fin probable de la bonne fortune des marchés émergents (ME). Mais pas cette fois. En effet, la conjoncture économique devrait rester très favorable aux actifs des marchés émergents. Et si l’on doit se fier aux enseignements de l’histoire, les actions et les obligations des marchés émergents devraient continuer d’afficher des performances exceptionnelles.

L’inflation est l’amie des marchés émergents

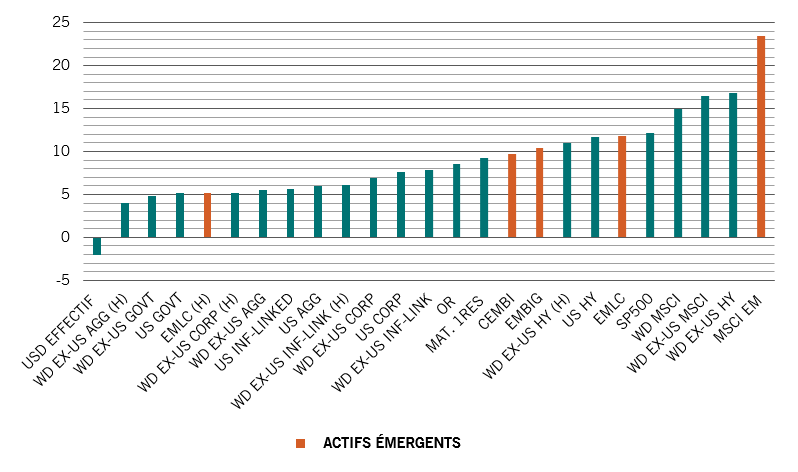

Les classes d’actifs des marchés émergents affichent leurs meilleures performances en période de forte inflation et de forte croissance. Elles figurent alors en effet parmi les meilleurs élèves, toutes classes d’actifs confondues. Sur des périodes qui remontent jusqu’à 1950, quand l’inflation mondiale dépassait les 2% et la croissance du PIB mondial était supérieure à sa moyenne sur quatre ans, les actions des marchés émergents affichaient des performances nettement plus élevées que celles d’une liste de 25 grandes classes d’actifs et enregistraient des rendements annuels moyens bien supérieurs à 20% (voir Fig. 1).

Fig. 1 - Gagnants en période de boom

Rendements totaux annuels moyens par région et par actif en période d’expansion inflationniste, %

Source: Pictet Asset Management, CEIC, Refinitiv Datastream. Données relatives aux périodes de croissance mondiale supérieure à la moyenne et d’inflation élevée ou en hausse de 1950 au 01.04.2021.

Il n’est guère surprenant que les marchés actions émergents se soient particulièrement bien comportés face à une telle conjoncture. Cela dit, la dette des marchés émergents a suivi le même chemin. Les obligations non couvertes en monnaie locale des marchés émergents ont généré une performance annuelle moyenne d’environ 14%, soit plus du double de celle des bons du Trésor américain et bien plus que d’autres instruments de dette, à l’exception du crédit à haut rendement, qui a tendance à se rapprocher des actions en termes de performance. Et bien que la dette souveraine émergente libellée en dollars soit restée à la traîne par rapport à son homologue en devise locale, elle a tout de même affiché de meilleurs résultats que les obligations d’État des marchés développés et que le crédit investment grade1.

Nos prévisions suggèrent que le monde entre dans l’une de ces périodes favorables de forte inflation et de forte croissance dans lesquelles les actifs des marchés émergents prospèrent.

Inflation planétaire

Les investisseurs se sont tellement habitués aux craintes déflationnistes ces dix dernières années que beaucoup semblent perplexes à l’idée que l’inflation puisse faire son grand retour. Et pourtant, tous les signaux annoncent que l’inflation pourrait repartir à la hausse. L’inflation mondiale selon l’IPC a grimpé à 2,1% en mars, contre un recul de 1% en novembre dernier.

Le monde entre dans l’une de ces périodes favorables de forte inflation et de forte croissance dans lesquelles les actifs émergents prospèrent.

Bien sûr, la récente hausse des prix s’explique principalement par des chocs du côté de l’offre. Les confinements ont en effet provoqué des goulots d’étranglement et allongé les délais de livraison, ce qui a fait grimper les prix des matières premières et d’autres intrants de production essentiels. Néanmoins, si certaines de ces pressions inflationnistes vont s’estomper avec la réouverture progressive des économies, les relances massives, notamment aux États-Unis, continueront à soutenir la demande. La mesure de l’impact total de ces différents effets est loin d’être simple, mais, dans l’ensemble, il apparaît de plus en plus probable que l’ère de la faible inflation soit derrière nous. Dès lors, il est logique de se positionner contre un tel risque.

Malgré tout, on peut s’inquiéter du fait que le dossier en faveur des marchés émergents ne soit peut-être pas tout aussi clair. En effet, au cours des prochains trimestres, les économies des marchés développés devraient surperformer les marchés émergents. Parallèlement, il existe un risque de hausse des rendements des bons du Trésor américain – et comme ces titres représentent le taux sans risque du marché, une telle évolution serait un mauvais présage pour d’autres actifs.

Une question de croissance

L’expansion économique des marchés développés est rarement plus rapide que celle des économies émergentes pendant les périodes de forte croissance. Pourtant, nous avons connu un épisode de ce type en 2010. Les obligations et les actions des marchés émergents avaient alors affiché de bonnes performances: la dette en devise locale avait enregistré une progression annualisée de 12,7%, tandis que l’indice MSCI des marchés émergents affichait un rendement de près de 19%, surperformant les marchés développés de plus de 6%.

Il faut avant tout se demander si les économies émergentes connaîtront encore une forte croissance, avant de chercher à savoir si les marchés développés feront mieux. Et aujourd’hui, les données sont positives. Les quatre principaux moteurs de la croissance des pays émergents s’affichent tous au vert: le commerce mondial est en plein essor; les matières premières également; la Chine reste robuste; et le dollar semble voué à s’affaiblir (ce qui est également un atout).

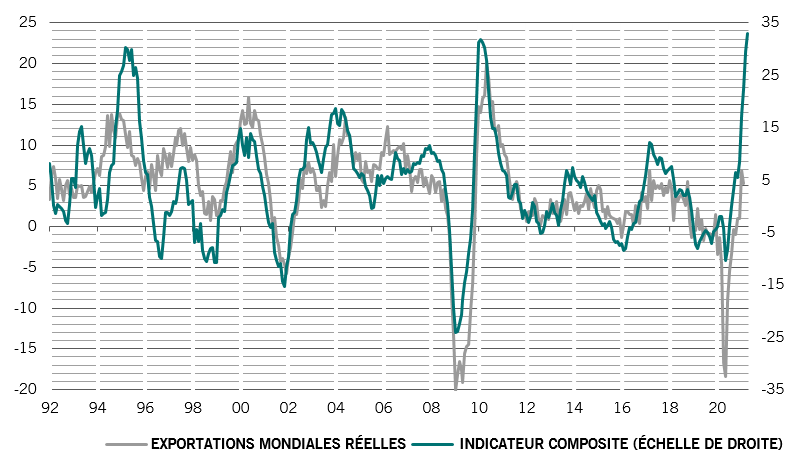

Fig. 2 - La croissance est dans les cartes

Exportations réelles mondiales et indicateur du commerce mondial, variation annuelle en %

Quatre indicateurs d’exportation mondiaux: nouvelles commandes à l’exportation à Taïwan; exportations coréennes sur les 20 premiers jours du mois; niveau de l’indice Baltic dry; nouvelles commandes à l’exportation des PMI mondiaux. Source: Pictet Asset Management, CEIC, Refinitiv Datastream. Données couvrant la période du 01.01.1992 au 01.04.2021.

Les exportations réelles ont déjà retrouvé leur moyenne à long terme en février, avec une hausse de 5,2% par rapport à l’année précédente. Cette augmentation est par ailleurs à mettre au crédit quasi exclusif des marchés émergents. Leurs exportations ont augmenté de 17% au cours des deux premiers mois de l’année (celles des marchés développés ont en fait légèrement reculé) et sont désormais supérieures de 9% aux niveaux d’avant la pandémie (voir Fig. 2). Cette tendance devrait se poursuivre. Notre indicateur du commerce mondial annonce que le cycle actuel sera le plus solide en près de 30 ans grâce aux formidables niveaux de relance budgétaire aux États-Unis, à un accroissement des dépenses d’investissement permis par la hausse des bénéfices des entreprises et à une reprise en Chine qui repose de plus en plus sur le marché intérieur et a donc fait bondir les importations.

La demande mondiale suggère une hausse à deux chiffres des prix des matières premières au cours des douze prochains mois. À lui seul, le Plan pour l’emploi américain impulsé par le Président Joe Biden devrait faire grimper la demande directe en matières premières de quelque 1 300 milliards de dollars US. De plus, les matières premières devraient bénéficier de leur statut d’actif de couverture contre l’inflation si la tendance haussière des prix à la consommation se poursuit.

Pendant ce temps, même si le rythme de la croissance chinoise a atteint son maximum, les piliers sur lesquels s’appuie l’expansion du pays devraient continuer à soutenir les économies émergentes en général. En effet, alors que la croissance de l’empire du Milieu reposait sur la poussée des exportations l’année dernière, sa politique est maintenant plus axée sur le marché intérieur, ce qui devrait continuer à stimuler la demande d’importations. Ainsi, les importations de cuivre et de fer sont respectivement 33% et 78% supérieures à la tendance.

Enfin, nous nous attendons à voir le dollar s’affaiblir, ce qui donnerait un coup de pouce supplémentaire aux prix des matières premières et réduirait également les coûts du service de la dette des emprunteurs émergents.

Les risques d’un rendement sans risque

La forte croissance aux États-Unis et l’accélération de l’inflation devraient faire grimper les rendements des bons du Trésor américain, en particulier ceux qui affichent les échéances les plus longues. Les investisseurs craignent que cette hausse des rendements n’endommage tous les actifs risqués. Dans le passé, cela a souvent nui aux actifs des marchés émergents, mais uniquement lorsque la croissance de ces pays est relativement faible ou ralentit. Ce n’est cependant pas le cas aujourd’hui.

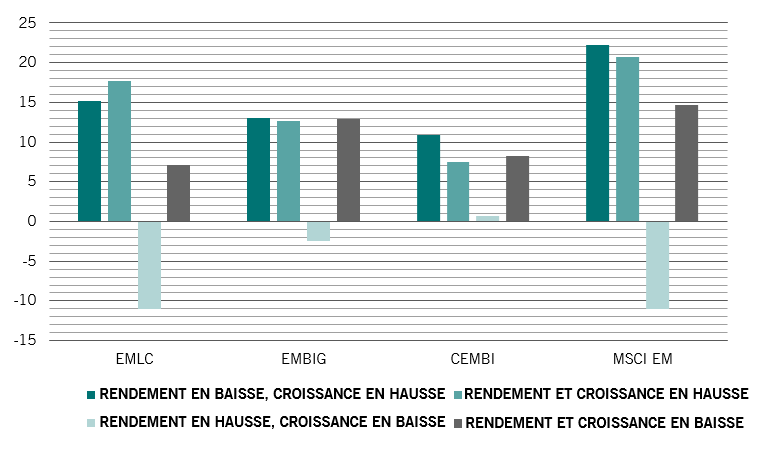

Fig. 3 - Des rendements en hausse ne font pas nécessairement de mal

Performance des classes d’actifs des marchés émergents dans différents contextes de croissance des marchés émergents et de rendement des bons du Trésor américains à 10 ans, rendements annualisés mensuels médians, %

D’une manière générale, des rendements américains en hausse feraient grimper les coûts d’emprunt des économies émergentes, ce qui tend à affecter leurs devises. Au bout du compte, ce recul de leurs monnaies rétablit leur compétitivité et entraîne une augmentation des exportations, et donc une croissance plus forte, ce qui leur permet d’assurer plus facilement le service de leur dette. C’est ce mécanisme d’ajustement qui s’est déclenché dans le sillage du taper tantrum américain de 2013, lorsque la décision de la Réserve fédérale américaine de réduire son programme d’assouplissement quantitatif a provoqué des frictions sur les marchés mondiaux. C’est pourquoi dans le passé, lorsque la hausse des rendements américains a coïncidé avec une faible croissance des marchés émergents, les actifs émergents ont eu tendance à sous-performer de manière significative.

Cependant, cette fois-ci, la croissance des économies émergentes reste forte, ce qui signifie qu’il n’y a aucune raison pour que leurs devises se déprécient et provoquent donc une panique parmi les investisseurs étrangers. En fait, historiquement, la conjoncture la plus favorable aux actifs émergents se caractérise par une forte croissance des marchés émergents qui coïncide avec une hausse des rendements obligataires américains (voir Fig. 3).

La question de la devise

Les devises des marchés émergents ne sont pas différentes des autres actifs émergents sur le plan des performances face à différentes conjonctures économiques. Une croissance faible alors que les rendements américains augmentent est associée à une dépréciation des devises. Une forte croissance, même dans un contexte inflationniste, conduit à une appréciation, notamment parmi les devises asiatiques et latino-américaines.

Dans ce cas, l’évolution qu’ont connue les devises pendant le taper tantrum constitue un mauvais indicateur de ce à quoi s’attendre pour les prochains trimestres. À l’époque, la croissance était en recul et les pays émergents qui affichaient un déficit des comptes courants ont été durement touchés, avec une dépréciation de 18% entre janvier 2013 et février 2014. Aujourd’hui, la dépréciation est restée modeste et s’est surtout concentrée sur la lire turque, qui est soumise à certaines circonstances particulières. Parallèlement, les besoins de financement externe des pays aux déficits des comptes courants les plus marqués sont nettement plus faibles qu’auparavant.

A propos de

Patrick Zweifel

Patrick Zweifel a rejoint Pictet en 1997. Il est chef économiste chez Pictet Asset Management. Avant d’occuper ce poste en 2009, il était responsable de l’équipe Macro Research au sein de la division gestion privée de la Banque, où il chapeautait la recherche économique sur les marchés émergents et le Japon, ainsi que le développement de modèles quantitatifs pour les principales classes d’actifs, essentiellement pour les marchés de change. Auparavant, il était assistant de recherche en économétrie et en théorie monétaire. Il a également travaillé auprès de la Banque mondiale et de l’Union européenne dans le cadre de projets de recherche internationaux. Patrick est titulaire d’un doctorat en économétrie de l’Université de Lausanne.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.