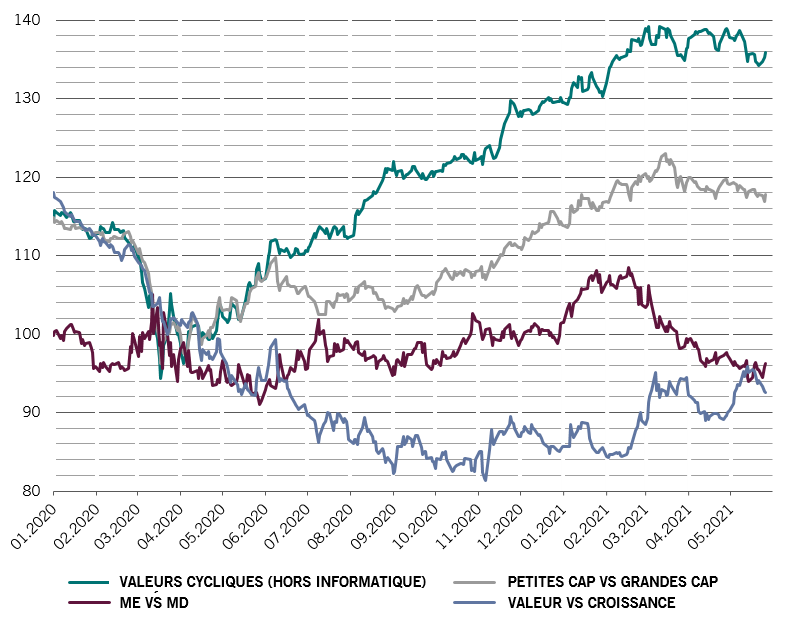

Allocation d’actifs: la situation va se compliquer pour les actions

La principale préoccupation des investisseurs est dorénavant l’inflation. Les pressions sur les prix s’intensifient clairement — en avril, l’IPC de base américain a atteint 3,0% en rythme annuel, son plus haut niveau depuis 1995. Cela dit, une chose reste moins évidente: cette hausse est-elle transitoire ou indique-t-elle un changement plus fondamental de la conjoncture économique alors le monde se remet de la pandémie?

Notre analyse esquisse un portrait positif à court terme. Si l’on supprime les éléments sensibles à la Covid des indicateurs de prix, l’inflation semble modeste, et a à peine grimpé en avril. (Nous supprimons les prix des billets d’avion, du logement, des voitures d’occasion, des voitures de location, des télévisions, des jouets et des ordinateurs personnels.) Cependant, pour l’avenir, le potentiel de renforcement des pressions sur les prix est considérable. Même si peu de données confirment une hausse des salaires, le revenu disponible des consommateurs américains est élevé, car ils ont accumulé quelque 2 000 milliards de dollars d’épargne. Si seulement un tiers de cette somme venait à être dépensé en services (une composante plus importante de l’IPC que les biens), l’inflation de base pourrait osciller entre 3,5 et 4% dans un an.

Juin 2021

Si une telle perspective est en soi une source d’inquiétude, nous sommes davantage préoccupés par la possibilité d’une inflation élevée qui coïncide avec un ralentissement de la croissance économique et des bénéfices des entreprises. Nos indicateurs avancés pointent dans cette direction. La croissance ralentit déjà de manière notable en Chine et s’apaise quelque peu aux États-Unis; le rythme de l’expansion mondiale sur trois mois atteint son pic.

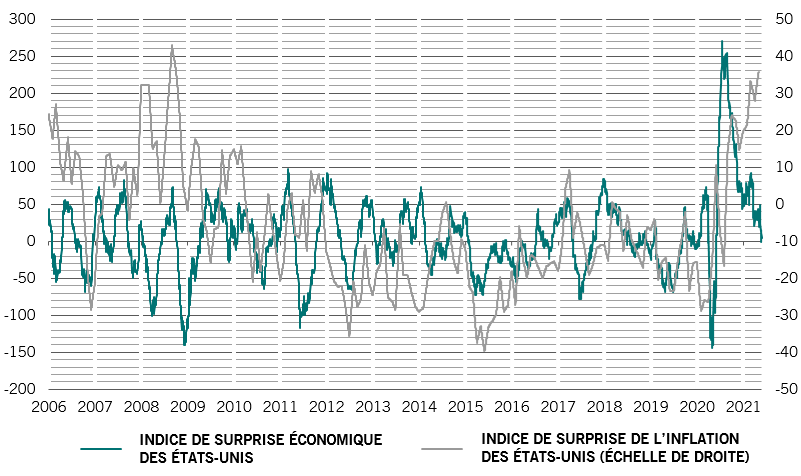

Les marchés financiers sont donc confrontés à la possibilité de pressions persistantes sur les prix et d’une croissance plus faible (voir Fig. 2), nous maintenons notre positionnement neutre sur les actions et nous tournons vers des secteurs plus défensifs du marché actions.

Même si la situation économique reste favorable, nos indicateurs du cycle conjoncturel annoncent un ralentissement de la croissance du PIB au cours du second semestre, tandis que les pressions inflationnistes vont persister. Les signes de ralentissement se sont multipliés en Chine, où de récentes données montrent que la production industrielle et la construction ont enregistré une activité inférieure aux niveaux normaux en avril. Les bénéfices industriels du mois ont augmenté à un rythme annualisé de 57%, contre 92% pour le mois précédent. Dans le reste des marchés émergents, les pressions sur les prix se sont intensifiées, l’IPC est ainsi passé de moins de 2% à la fin de l’année dernière à plus de 3% en moyenne.

Le Japon est un autre maillon faible. Nos indicateurs avancés tablent sur un fort recul de l’activité économique, les autorités japonaises ayant du mal à accélérer le rythme des vaccinations alors qu’elles s’efforcent de contenir une quatrième vague de la pandémie. Aux États-Unis, la conjoncture économique est, quant à elle, solide, mais les perspectives continuent de dépendre de déséquilibres potentiellement inflationnistes entre la demande et l’offre. Si les ventes au détail sont en plein essor (elles se situent actuellement 18% au-dessus des niveaux d’avant la pandémie), la production industrielle affiche un niveau peu reluisant de 3% en dessous de la normale.

Par rapport aux États-Unis, l’Europe n’en est qu’aux prémices de la reprise post-pandémie. Néanmoins, puisqu’environ 30% de la population a reçu une première dose du vaccin contre la Covid et que 10% des Européens sont entièrement vaccinés, la croissance économique devrait connaître un début de redressement rapide au cours de l’été.

Indice de surprise de la croissance économique vs indice de surprise de l’inflation

Source: Refinitiv, Pictet Asset Management, données couvrant la période allant du 31.12.2005 au 25.05.2021

Nos indicateurs de liquidité montrent que les mesures de relance monétaire appliquées par les banques centrales suffisent à peine pour soutenir les classes d’actifs plus risquées. Le volume des liquidités injectées dans le système financier augmente à un rythme beaucoup plus lent. Il se situe actuellement à seulement un écart-type au-dessus du taux tendanciel à long terme, ce qui marque un recul par rapport aux quatre écarts-types observés il y a quelques mois. Toutefois, cet indicateur global masque la perspective de plus en plus probable d’une forte baisse des taux d’intérêt américains à court terme, une conséquence potentielle des liquidités croissantes que les banques commerciales n’ont de cesse d’orienter vers les offres de prise en pension de la Réserve fédérale américaine.

Il est difficile de savoir pendant combien de temps les marchés pourront compter sur le soutien des banques centrales. La Banque populaire de Chine a déjà durci le ton, tandis que la Fed, qui doit composer avec une relance budgétaire massive, un excès de liquidités dans le système financier et une augmentation de la demande des consommateurs, va bientôt devoir choisir entre retirer son soutien de façon précoce mais modeste ou attendre la fin de cette année/début 2022, mais agir de manière plus agressive. En l’état actuel des choses, il semblerait que les décideurs politiques penchent plutôt pour la deuxième option.

Les valorisations indiquent que les actions sont onéreuses par rapport aux obligations. L’écart entre les rendements des bénéfices des actions et les rendements obligataires est tombé à son point le plus bas depuis 2008, tandis que notre indice «bulle des actions» se situe maintenant à des niveaux qu’on n’avait plus observés depuis 1999 et 2007.

Nos indicateurs techniques dressent un tableau mitigé. Les tendances saisonnières privilégient les obligations par rapport aux actions. Néanmoins, la marge pour une baisse des marchés boursiers reste limitée, car les enquêtes menées auprès des investisseurs montrent que ceux-ci ont réduit leurs positions en actions.