Investir en obligations asiatiques: une classe d’actifs vaste mais largement sous-détenue

Mars 2021

Communication marketing

Investir en obligations chinoises

Une classe d’actifs émergente d’envergure mondiale

Partagez cet article

Une classe d’actifs vaste mais largement sous-détenue

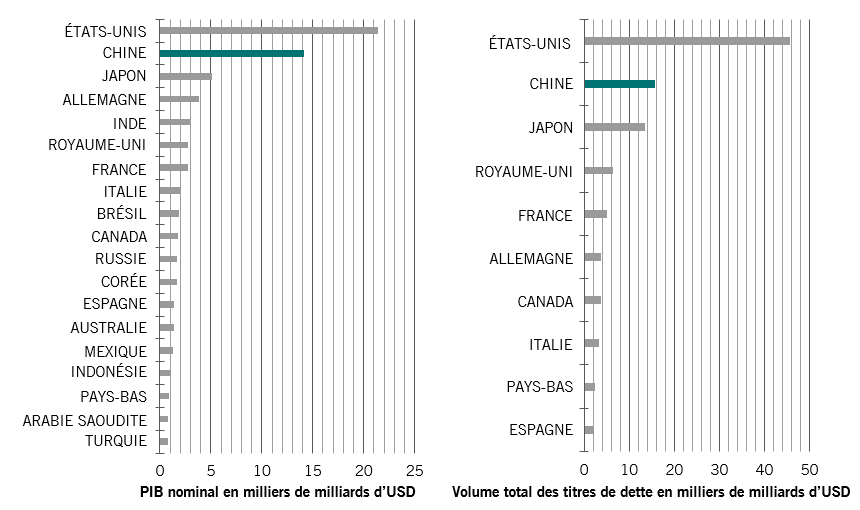

La Chine est aujourd’hui le deuxième marché obligataire au monde avec 15 000 milliards de dollars, juste derrière les États-Unis et devant le Japon1; pourtant, cette classe d’actifs est toujours largement sous-détenue par des investisseurs internationaux: la détention d’obligations chinoises par des étrangers est encore inférieure à 3%2.

Deuxième économie au monde et deuxième marché obligataire mondial

Sources: Pictet Asset Management, Perspectives économiques mondiales du FMI, octobre 2020/ Pictet Asset Management, BIS, dernières données en décembre 2020 sur la base des données du deuxième trimestre 2020

Nous pensons que ce marché devrait encore croître étant donné que les obligations d’État chinoises ont gagné une reconnaissance mondiale avec l’inclusion dans des indices comme le Bloomberg Barclays Global Aggregate ou, plus récemment, le JP Morgan GBI-EM Global Diversified. L’intégration des obligations chinoises dans des indices obligataires mondiaux pourra générer jusqu’à 300 milliards de dollars US de flux entrants3.

Nous estimons également qu’elle ouvrira des possibilités sur le marché chinois des obligations de grandes entreprises.

Celui-ci est déjà presque aussi grand que le marché des obligations d’État et il est également en plein essor4.

Traditionnellement, les entreprises chinoises se financent par des prêts bancaires depuis l’époque de l’économie dirigée. Cela présente toutefois deux inconvénients majeurs:

une transparence moins grande que le marché des obligations d’entreprises puisque ce sont des marchés publics,

une dépendance excessive au système bancaire.

Encourager un marché des obligations d’entreprises plus profond correspond donc aux perspectives économiques à long terme des autorités chinoises face au vieillissement de la population, à la demande des retraités du pays et à un secteur domestique de la gestion d’actifs et de fortune en pleine croissance.

Pourquoi investir dans la dette chinoise en devise locale?

Les rendements du marché obligataire mondial étant historiquement bas, les investisseurs obligataires ont besoin d’une classe d’actifs qui offre rendement et résilience. Nous pensons que les obligations chinoises constituent un actif de diversification défensif pour les portefeuilles mondiaux, avec des possibilités d’amélioration des performances grâce à leurs qualités:

Rendements élevés et de qualité supérieure à ceux des obligations des marchés développés

Faible volatilité, faible corrélation avec les autres grandes classes d’actifs

Aujourd’hui, il s’agit peut-être de l’un des seuls actifs au volume élevé sur les marchés obligataires publics qui offre toujours des rendements corrects et une qualité décente.

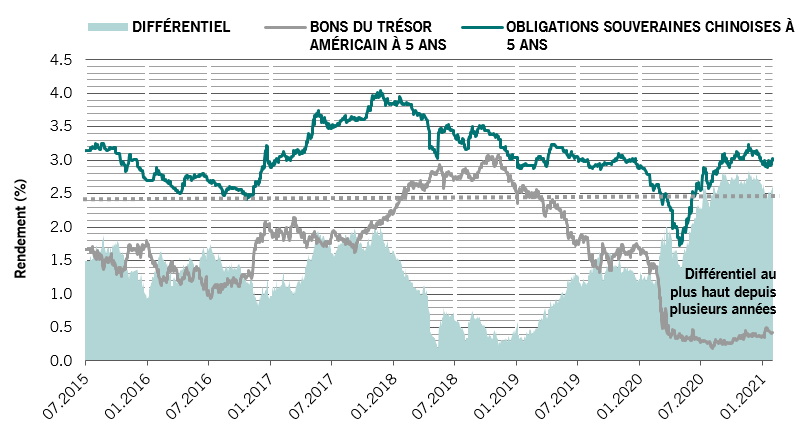

Rendement de haute qualité La classe d’actifs possède une note moyenne de A, affiche une volatilité faible et offre actuellement un rendement de 3,5% (en RMB)5. De plus, le différentiel de rendement entre les obligations d’État chinoises et les bons du Trésor américain (ainsi que d’autres obligations souveraines) est à son plus haut niveau depuis plusieurs années5.

Le différentiel de rendement entre les obligations d’État chinoises et les bons du Trésor américain est à son plus haut niveau depuis plusieurs années

Source: Bloomberg, Pictet Asset Management, janvier 2021

Comme ce sont des obligations des marchés émergents, les obligations chinoises ne devraient-elles pas conserver des rendements supérieurs à ceux des bons du Trésor américain, et pourquoi cet écart devrait-il se resserrer?

Découplage avec les actifs «émergents»

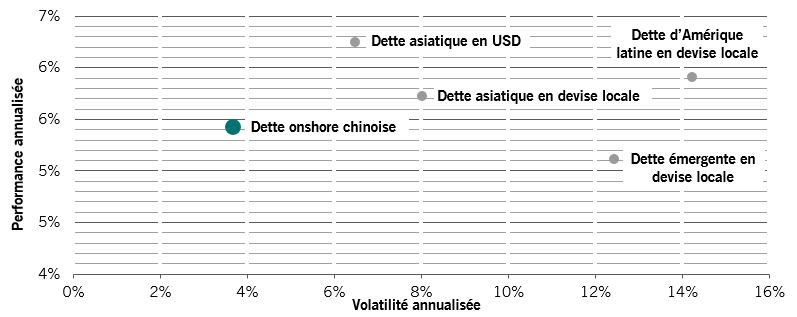

Les investisseurs regardent les obligations chinoises sous l’angle de l’investissement en dette des marchés émergents, mais il y a quelques différences notables. Tout d’abord, le volume de dette chinoise onshore est beaucoup plus élevé que toutes les autres dettes émergentes libellées en devise locale réunies. Deuxièmement, elle a généré des rendements comparables tout en affichant une volatilité nettement plus faible.

Les marchés émergents traditionnels sont normalement victimes de sorties de capitaux et de taux de change volatils pendant les périodes d’aversion au risque à l’échelle mondiale, mais ce n’est pas le cas pour la Chine.

Pour nous, les obligations chinoises sont découplées des actifs émergents et se transforment en actifs obligataires «cœur de portefeuille». La pandémie ne fera qu’accélérer cette tendance.

La dette onshore chinoise présente un profil risque-rendement avantageux

Source: ChinaBond, JP Morgan; sur la base des données mensuelles du 30 septembre 2005 au 31 décembre 2020. Tous les indices sont exprimés en rendement total et en USD

Nous pensons que les obligations chinoises devraient constituer un actif de diversification défensif pour les portefeuilles mondiaux, avec des possibilités d’amélioration des performances. Voici pourquoi:

Résilience face aux turbulences mondiales

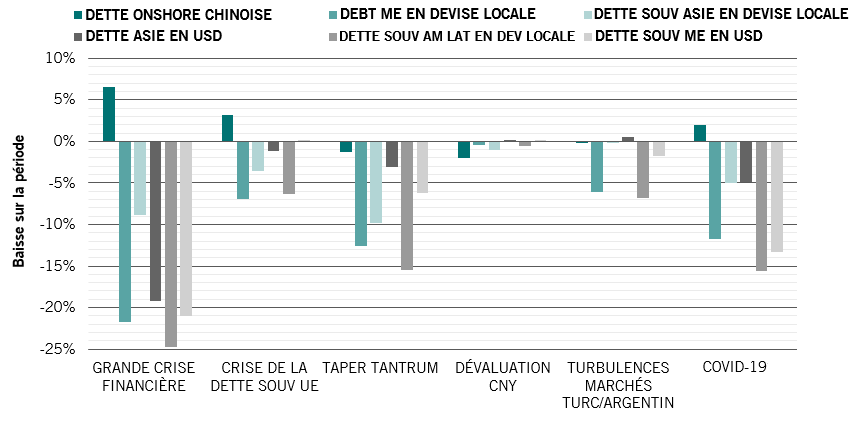

La classe d’actifs a prouvé sa résilience lors de précédentes périodes de volatilité, y compris la crise financière de 2008, la crise de la dette européenne et la crise de la Covid-19 au premier trimestre 20206.

Reculs faibles/nuls par rapport aux autres dettes émergentes (dette émergente en devise locale, dette asiatique en devise locale, dette asiatique en USD, dette d’Amérique latine en devise locale et dette émergente en USD)

Source: Chinabond, JP Morgan. Tous les indices sont exprimés en rendement total et en USD. Périodes de référence: Grande crise financière (août-octobre 2008); crise de la dette souveraine de l’UE (août-novembre 2011); Taper tantrum (8 mai - fin 2013); dévaluation du CNY (10 août 2015); turbulences en Turquie/Argentine (août 2018); Covid-19 (21 février - 15 avril 2020)

Conversion en actifs obligataires «core»

Les obligations chinoises en devise locale présentent une faible volatilité – 4% annuelle (en USD) – par rapport aux obligations des pays développés, aux obligations émergentes, aux actions des marchés développés et aux actions chinoises7. Si l’on y ajoute leur résilience et leur faible corrélation caractéristique, nous estimons que les obligations chinoises commencent à réunir tous les atouts pour intégrer une allocation obligataire «core», compte tenu de leurs rendements futurs.

Avantage de la diversification

Elles présentent une faible corrélation avec les grandes classes d’actifs, y compris les obligations et les actions mondiales. C’est une caractéristique qui est devenue très rare aujourd’hui, puisque la majorité des classes d’actifs des marchés publics sont de plus en plus corrélées en raison des politiques financières actuellement menées, comme l’assouplissement quantitatif8.

L’intégration dans les indices obligataires mondiaux a favorisé les flux entrants vers ce marché de façon constante et le taux de change bénéficie d’une perspective relativement stable alors que le RMB évolue progressivement vers le statut de devise de réserve.

Stratégie Chinese Local Currency Debt

Pour profiter des opportunités d’investissement offertes par cette classe d’actifs émergente, Pictet Asset Management a conçu la stratégie Chinese local currency debt. Lancée en 2015, cette stratégie est l’une des premières à donner aux clients un accès au marché des obligations onshore chinoises.

L’équipe se consacre intégralement à cette stratégie et au développement de la franchise d’obligations chinoises pour la société. C’est une équipe locale avec une expertise locale: toutes les personnes impliquées dans la stratégie sont véritablement bilingues, du gestionnaire de portefeuille aux analystes de recherche, en passant par les traders ou le responsable des risques.

Nous pensons qu’une approche globale active de la dette souveraine et d’entreprise en Chine, qui place un fort accent fondamental sur la qualité, constituera le moyen le plus approprié pour les investisseurs en actifs à long terme d’obtenir une exposition efficace et complète dans cette classe d’actifs importante et en croissance.

Engagement de Pictet Asset Management envers la région La région bénéficie du soutien total des partenaires de Pictet depuis le lancement. Ceux-ci considèrent en effet la demande à long terme de nos clients pour cette vaste classe d’actifs émergente d’importance mondiale.

Découvrez pourquoi les investisseurs ne peuvent plus ignorer l’Asie

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.