Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

La COVID et la menace de stagflation

Les montants colossaux de relance vont-ils déclencher le même type de stagflation qui a dévasté la planète pendant les années 1970? Nous pensons que non.

Par

Patrick Zweifel

Chief Economist

Les volumes considérables d’argent que les banques centrales ont injecté dans le système financier mondial pour limiter les répercussions économiques de la pandémie de COVID ont ravivé la menace de l’inflation. Se pourrait-il qu’ils provoquent une pression incontrôlée sur les prix? Ou, pire encore, le type de stagflation paralysante qui a frappé de nombreuses parties du monde dans les années 1970? Nous pensons que non.

L’expérience de cette dernière décennie a clairement montré que l’assouplissement quantitatif (QE) ne conduit pas directement à une hausse des prix à la consommation. Pour beaucoup, cependant, les craintes liées à l’inflation actuelle proviennent du fait que les mesures les plus récentes des banques centrales vont, dans bien des cas, très au-delà du QE mis en œuvre au lendemain de la crise financière mondiale. Elles achètent de plus en plus d’actifs privés et monétisent de facto des déficits publics colossaux. On craint que les relances monétaires et budgétaires, qui sont respectivement deux fois moins fortes et trois fois plus élevées que lors de la riposte contre la crise financière mondiale, finissent pas alimenter l’inflation.

La bonne nouvelle, c’est que la COVID ne devrait pas entraîner le type de stagflation qui a enrayé l’économie planétaire lors de la crise énergétique des années 1970.

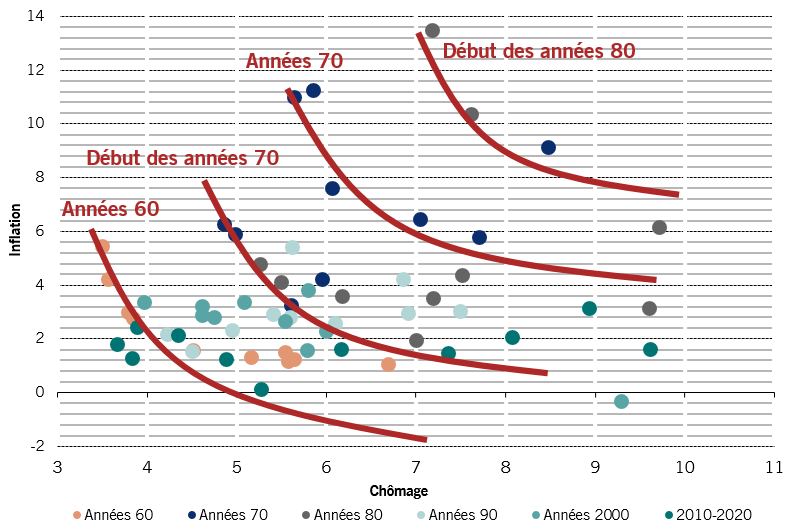

Courbes de Phillips

Courbes des relations estimées entre les taux d’inflation et de chômage aux États-Unis lors de différentes périodes. Les points représentent les taux de chômage et d’inflation moyens pour les années concernées, en fonction de la légende.

L’association d’une rapide accélération des prix et d’un chômage élevé était propre à la situation observée voilà 50 ans, et elle ne semble pas se retrouver dans les événements actuels.

La stagflation des années 1970 était essentiellement le fruit de deux chocs pétroliers: le premier provoqué par la guerre du Kippour en 1973, et le second, par la révolution iranienne en 1979. La forte dépendance des économies développées vis-à-vis du pétrole – la production économique était alors beaucoup plus influencée par le secteur manufacturier et industriel – signifiait que ces hausses des cours se ressentaient rapidement dans l’économie. Aujourd’hui, la dépendance au pétrole ne s’élève plus qu’à un peu plus du tiers de son niveau de 1972.

Les retombées étaient alors amplifiées par plusieurs autres facteurs. L’alimentation représentait une part beaucoup plus élevée de la consommation des ménages et elle était très sensible aux cours du pétrole, notamment en raison du coût des engrais à base de pétrole. Les États-Unis ont renoncé au contrôle des prix dès 1973, alors que les faibles taux de chômage du début de la décennie avaient donné aux travailleurs les clés pour négocier des hausses de salaire capables de faire exploser l’inflation. Par la suite, des mesures restrictives ont fait augmenter les coûts de recrutement lors de la crise économique qui est survenue.

Au Royaume-Uni, les autorités avaient essayé de compenser le choc pétrolier grâce à une politique monétaire accommodante, qui n’a fait qu’exacerber les pressions inflationnistes. La Suisse, d’un autre côté, a suivi un chemin opposé, ce qui lui a permis d’afficher une inflation modérée. Ainsi, lorsque les prix ont bondi partout dans le monde, la situation était très mauvaise au Royaume-Uni, mais moins catastrophique en Suisse. De leur côté, les États-Unis ont adopté une ligne monétaire neutre, ce qui a provoqué deux pics d’inflation, avec une moyenne de 7% sur la décennie et un maximum de quelque 14%.

Inverser la courbe de Phillips

Alors que les attentes vis-à-vis de l’inflation s’enracinaient, le compromis entre les prix et le chômage – dénommé courbe de Phillips – a empiré. Un niveau donné d’inflation a commencé à être associé à un chômage de plus en plus élevé avant que des mesures monétaires drastiques ne finissent par mettre fin aux pressions sur les prix et ramènent les attentes à des niveaux plus modérés.

La question est maintenant de savoir si l’impact de la pandémie de COVID sur les économies est comparable à ce qui a été observé pendant les années 1970. Nous pensons que non. D’une part, le choc actuel de l’offre ne ressemble pas au choc pétrolier d’il y a un demi-siècle, auquel l’économie était mal préparée. Cela ne signifie pas pour autant qu’il n’y a aucun risque.

Deux sortes de choc de l’offre semblent possibles. Premièrement, les travailleurs peuvent réclamer des hausses de salaire en prévision d’une poussée d’inflation, ce qui pourrait provoquer un cercle vicieux. Celui-ci serait alors alimenté par des salaires toujours plus élevés, en raison des cessions des responsables politiques face aux pressions populistes. Deuxièmement, certains biens et services pourraient voir leur prix augmenter, car leurs producteurs répondent aux nouvelles réglementations imposées en raison des critères sanitaires. Par exemple, certaines notes de restaurant et des coûts de transport risquent de grimper pour tenir compte des mesures de distanciation physique. La démondialisation pourrait apporter un coup supplémentaire aux réseaux d’approvisionnement et imposer une hausse des coûts. Les restrictions sur les importations couvrent aujourd’hui 7,5% du commerce mondial, contre moins de 1% en 2009.

La bonne nouvelle, c’est que la COVID ne devrait pas entraîner le type de stagflation qui a enrayé l’économie planétaire dans les années 1970.

Parallèlement, la relance pourrait provoquer une augmentation de la demande. En effet, les banques sont en bien meilleure forme qu’il y a 10 ans, ce qui fait qu’elles sont bien plus désireuses et capables de transférer les liquidités au reste de l’économie sous forme de création de crédit. De même, une plus grande part des mesures de relance actuelles est destinée aux utilisateurs finaux, les ménages et les entreprises.

Néanmoins, l’effet de cette relance sur l’inflation dépend en grande partie des attentes de la population au sujet de l’inflation future. Des prévisions d’inflation élevée déclenchent une hausse des dépenses, qui accélère la circulation de l’argent, ce qui pousse les prix et renforce davantage l’inflation. Cependant, avec des taux d’intérêt à zéro, qui donnent lieu à ce que l’on appelle une trappe à liquidité, ce cycle a plus de mal à démarrer. C’est parce que le fait de détenir de l’argent n’a aucun coût. Il n’y a donc aucune incitation à le faire circuler, la vitesse de transmission de l’argent reste ainsi faible.

Au bout du compte, toute cette relance pourrait faire grimper la production économique au-delà de son potentiel. Une telle situation se produirait si les mesures de contrôle de la COVID entraînent une chute de la productivité. Ou plus vraisemblablement, si les ripostes politiques sont trop prononcées, comme la récente hausse des revenus des ménages semble l’avoir suggéré: avec 13,4% au cours du mois, elle représente le double de la précédente hausse la plus forte, qui était survenue en mai 1975. Dans ce cas, l’inflation pourrait bien relever la tête. Ce n’est pourtant pas un risque que nous envisageons à court terme. Et nous ne reviendrons certainement pas aux années 1970.

Articles connexes

La mondialisation post-virus

La pandémie de coronavirus menace d’accélérer la démondialisation. Il existe toutefois des raisons d’espérer que cela ne se produise pas.

Avril 2020

Barometer: Les actions sont en décalage avec l’économie

Alors que les économies commencent à sortir du confinement, l’espoir d’une reprise en V nourri par les marchés semble optimiste.

Juin 2020

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.