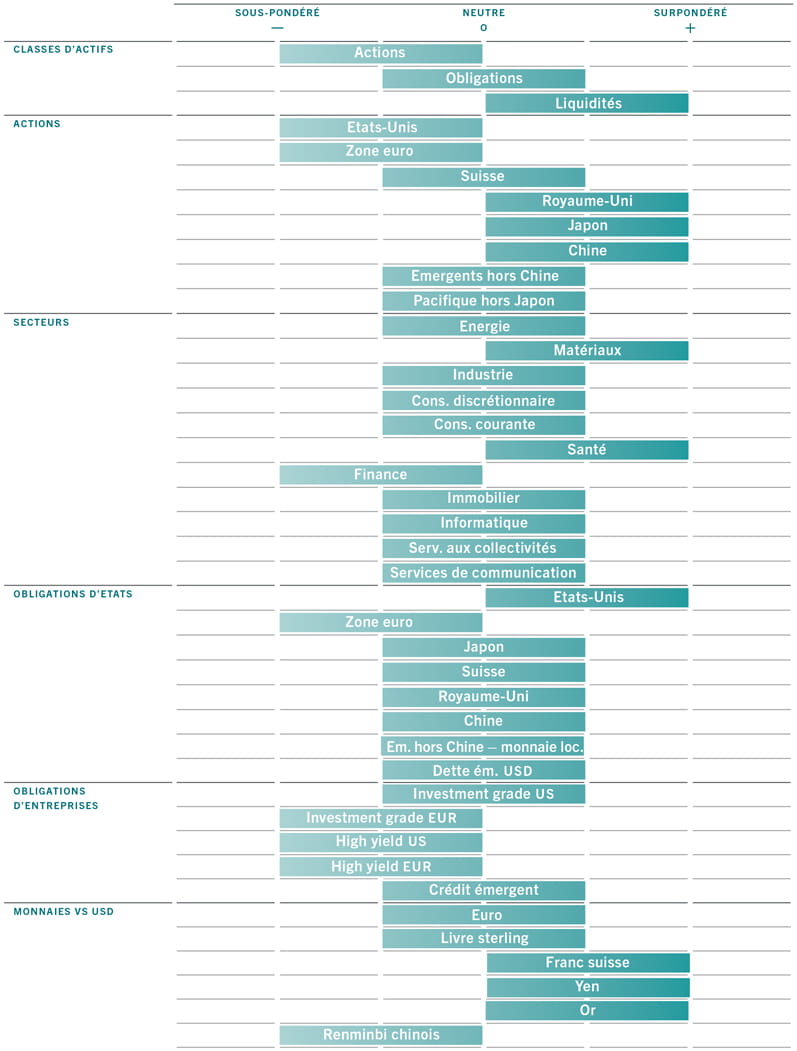

Allocation d’actifs: une évolution pas encore intégrée

Le ralentissement de la croissance économique, l’accélération de l’inflation, le resserrement des politiques monétaires et l’augmentation des risques géopolitiques sont autant de facteurs qui pèsent sur les marchés financiers. Malgré tout, nous pensons que les cours de la plupart des classes d’actifs risqués n’intègrent pas encore totalement la récession, un scénario qui nous semble pourtant de plus en plus probable.

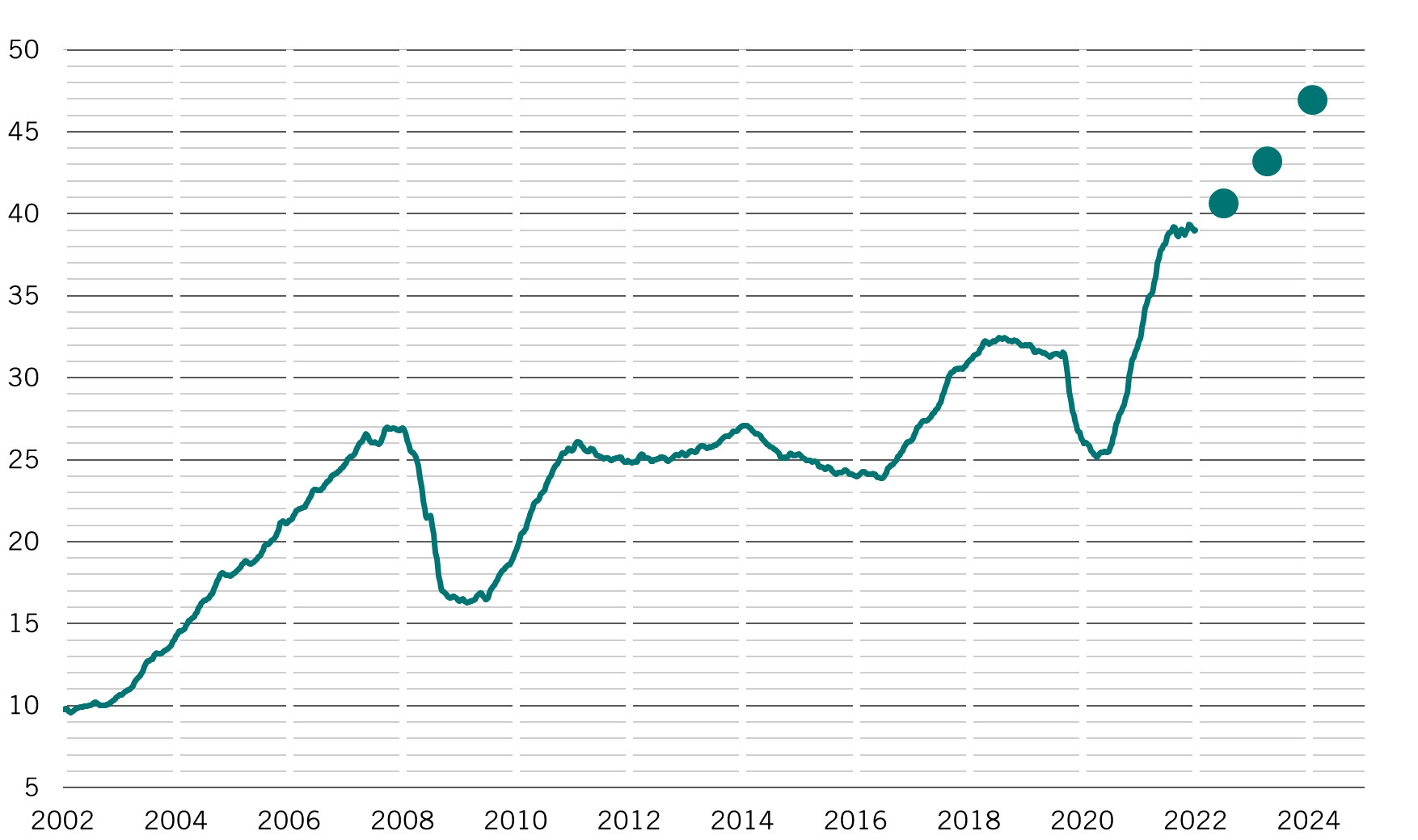

Malgré le recul de plus de 30% des ratios cours/bénéfice sur 12 mois des actions mondiales depuis septembre 2020, les prévisions du consensus pour les bénéfices des entreprises restent remarquablement optimistes (11% cette année et près de 8% au cours des deux années suivantes), ce qui contredit totalement la situation économique sous-jacente. Nous nous attendons à une forte révision à la baisse de ces projections. L’histoire nous a montré qu’en cas de récession, les bénéfices des entreprises chutent de pas moins de 25%, une baisse qui semble d’autant plus probable qu’ils se situent actuellement à des niveaux records.

Nous maintenons donc la sous-pondération des actions et attendons, avant d’envisager une hausse, soit une stabilisation des révisions de bénéfices et de la dynamique économique soit, en effet, la confirmation d’une désinflation plus forte que prévu. Nous surpondérons les liquidités et nous nous tenons prêts à les déployer dès que la situation s’améliorera. Nous affichons par ailleurs une allocation neutre en obligations.

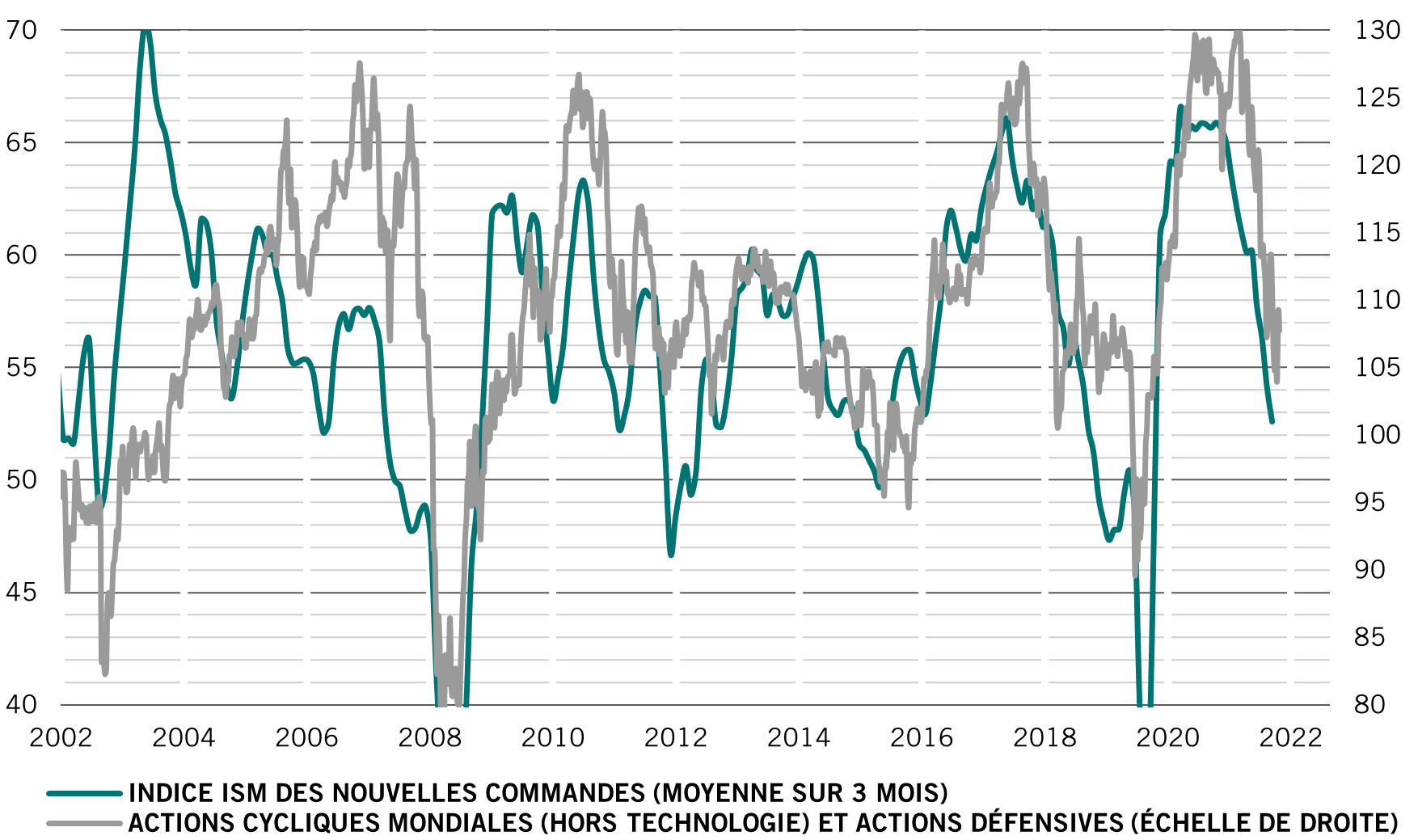

Nos indicateurs du cycle conjoncturel montrent une fracture de plus en plus profonde entre les enquêtes sur la confiance des entreprises et des consommateurs et les données effectives. Alors que les premières se dégradent nettement, jusqu’à présent, les secondes sont restées relativement solides, probablement soutenues par l’excédent d’épargne des ménages et le pouvoir de fixation des prix des entreprises.

Cette résilience pourrait ne pas durer, ce que nous commençons déjà à voir aux États-Unis, où le durcissement des conditions financières produit ses premiers effets. Nous abaissons le score macroéconomique que nous attribuons aux États-Unis à négatif et rapprochons nos prévisions de croissance du PIB pour 2022 à un niveau proche du consensus en les abaissant à 2,2% (contre 3,0% précédemment).

La bonne nouvelle pour l’économie américaine vient des données toujours plus nombreuses annonçant que l’inflation serait proche de son point haut.

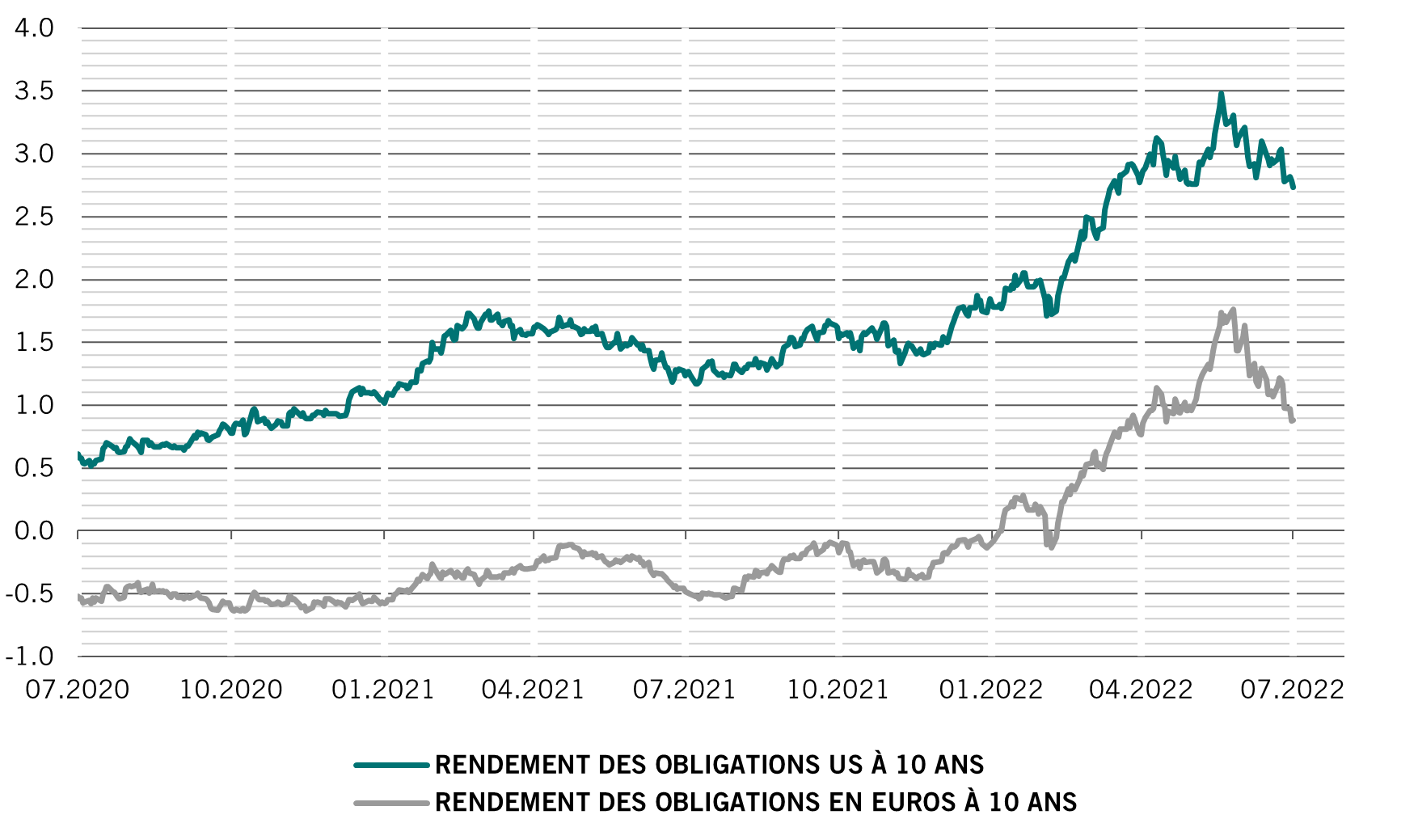

La situation semble plus morose pour la zone euro. Notre indicateur économique avancé pour la région est désormais inférieur aux niveaux d’avant la pandémie. La dynamique poursuit son ralentissement, freinée par l’Allemagne, tandis que les pressions sur les prix continuent de s’accélérer. La Banque centrale européenne a clairement pris du retard dans la lutte contre l’inflation par rapport à la Réserve fédérale américaine, celle-ci ayant relevé ses taux d’intérêt de 75 points de base supplémentaires le mois dernier.

Les pays émergents d’Asie sont l’un des rares points forts de l’économie mondiale, grâce à la reprise en Chine, dont l’économie bénéficie du soutien des réouvertures ainsi que de la marge de manœuvre, des moyens et de la motivation nécessaires pour stimuler la croissance. Même si nous devons contraster tous ces bons points avec les problèmes persistants du marché immobilier chinois, le contexte est, selon nous, positif dans l’ensemble pour les actions chinoises.

Nos indicateurs de liquidité laissent entrevoir que les classes d’actifs plus risquées pourraient encore être à la peine. Dans la plupart des grandes économies, les hausses de taux d’intérêt et les mesures de resserrement quantitatif décidées par les banques centrales provoquent une contraction des excédents de liquidités. Au total, ces trois derniers mois, les cinq principales banques centrales du monde ont retiré 1 800 milliards de dollars US de liquidités.

Alors que les taux directeurs de la Fed sont remontés à un niveau neutre et qu’elle a indiqué que ses prochaines mesures s’appuieraient sur les données à venir, les marchés ont interprété le positionnement de la banque centrale comme plutôt accommodant. En effet, le marché table sur une fin des hausses des taux des fonds fédéraux en décembre de cette année, ce qui la situe 50 points de base en dessous de la propre estimation de la Fed. Même si nous n’excluons pas la possibilité que la Fed marque une pause, nous restons prudents car cette situation est loin d’être certaine à ce stade.

Notre analyse des valorisations montre que les actions s’approchent de leur juste valeur dans ce qui constitue la plus forte baisse du marché depuis plusieurs décennies: nos modèles indiquent que les actions s’échangent à un niveau proche du point médian de leur fourchette de valorisation historique (selon une série de mesures allant des multiples de cours à la prime de risque des actions).

Les obligations restent, quant à elles, relativement bon marché malgré leur récent rebond. Cependant, c’est dans les secteurs plus risqués du marché, comme la dette et le crédit émergents, que l’on trouve le plus de valeur.

Selon les indicateurs techniques, le moral est à présent neutre sur tous les principaux marchés actions et obligations. Les actions affichent toutefois encore des scores négatifs, tant sur le plan de l’évolution des marchés que de facteurs saisonniers (l’été étant historiquement une période problématique pour les actions).