Les actions et les obligations des pays émergents d’Asie ont perdu une décennie. Ces 10 dernières années, leurs performances sont restées à la traîne par rapport à celles des indices mondiaux, alors même que ces économies représentaient environ 70% de la croissance du PIB mondial sur cette même période. Nous pensons que les cinq prochaines années connaîtront une évolution globalement différente, avec des performances en adéquation avec le dynamisme de la région. Autrement dit, les actifs asiatiques sont actuellement sous-représentés dans les portefeuilles mondiaux.

Telle est la conclusion de notre dernière analyse sur l’Asie émergente1, une région qui se caractérise par une amélioration des perspectives de croissance, une faible inflation, un engagement crédible en faveur de réformes et une économie de plus en plus diversifiée.

Nous pensons que les actions émergentes asiatiques constitueront la classe d’actifs la plus performante dans les cinq prochaines années, avec des performances moyennes d’environ 11% par an en dollars américains. Le Vietnam et l’Inde devraient particulièrement sortir du lot.

Du côté des obligations, les obligations d’État chinoises offrent le meilleur profil risque/rendement, et les obligations d’entreprises «investment grade» présentent également des perspectives attrayantes.

Pour exploiter au mieux cette opportunité, les portefeuilles devront avoir une exposition directe aux sociétés asiatiques en direct (par opposition à une exposition indirecte via des sociétés de marchés développés présentes en Asie) et privilégier la gestion active. Une approche de gestion active est essentielle, car la divergence de performance entre marchés asiatiques augmente les possibilités de générer une surperformance. En outre, l’économie évolue rapidement dans des domaines tels que le commerce électronique, les technologies vertes et les services financiers. Dans ces secteurs, l’Asie pourrait devenir un leader mondial.

Les devises offrent une source de performance supplémentaire. Nos modèles montrent que les devises de la région figurent parmi les plus sous-évaluées par rapport au dollar américain. Cela va changer. La région affiche un excédent des comptes courants, sa politique monétaire est beaucoup moins expansionniste et elle dispose avec le renminibi d’une devise qui ne va pas tarder à remettre en question la domination du billet vert dans le domaine financer.

Bien sûr, il existe des risques. Les économies asiatiques en développement sont confrontées à des défis importants, allant de l’accumulation de la dette chinoise à des questions dont la résolution prendra plusieurs décennies, notamment la dégradation de la situation démographique, le changement climatique et la faiblesse des structures de gouvernance. Toutefois, bon nombre de ces défis peuvent être surmontés avec une combinaison de développement technologique, d’innovation et de réformes politiques et sociales.

Téléchargez nos perspectives d’investissement (rapport disponible uniquement en anglais)

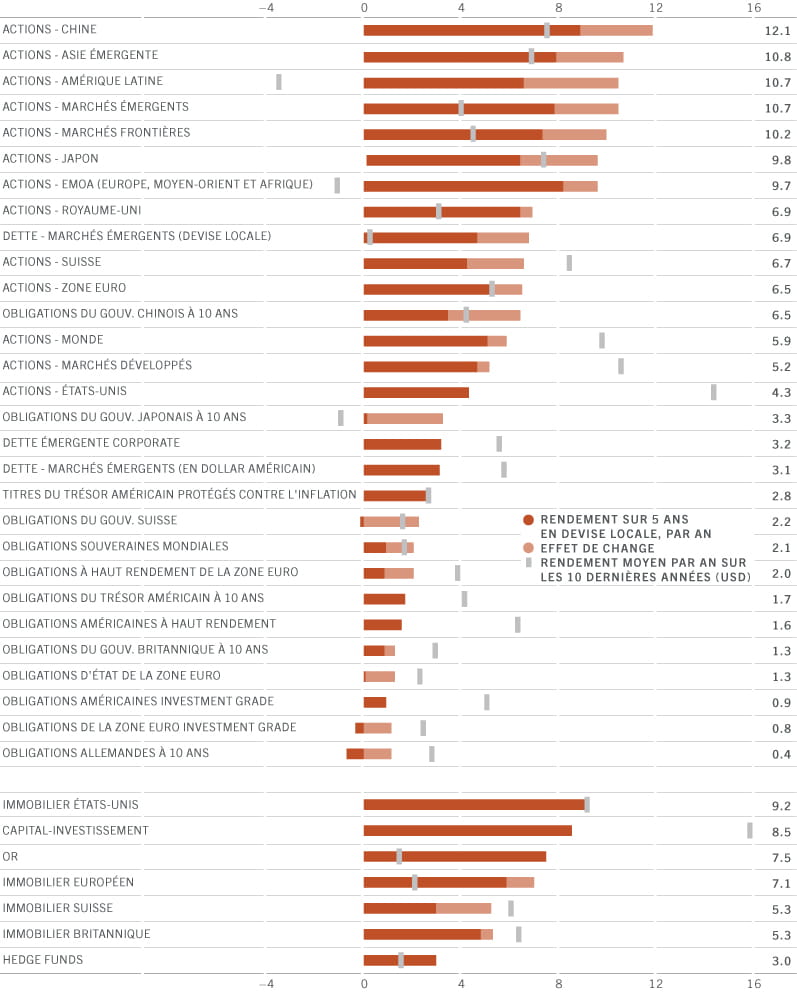

Prévisions de performance moyenne annuelle sur cinq ans, en devise locale et en USD, %

Source: Pictet Asset Management ; performances historiques, données couvrant la période allant du 31/05/2011 au 31.05.2021; période de prévision allant du 31.05.2021 au 31.05.2026

Le krach monétaire de 1997, qui s’est propagé de la Thaïlande à ses pays voisins, a été un tournant décisif pour l’Asie.

Il s’est avéré être le catalyseur de nombreuses réformes structurelles profondes, chacune destinée à réduire les vulnérabilités de la région et améliorer sa résilience économique.

Deux décennies plus tard, l’Asie aborde un nouveau tournant. Ancien épicentre de la propagation du virus, elle est sortie de la crise de la Covid et fait figure de moteur de la reprise économique mondiale.

Grâce à une gestion relativement efficace de la pandémie et à des politiques budgétaires et monétaires prudentes, nous pensons que l’Asie sera la région qui connaîtra l’expansion économique la plus rapide cette année et affichera une croissance du PIB de plus de 9% .

Sa reconversion ne fait que commencer. Forts des leçons tirées de l’expérience de 1997, les gouvernements asiatiques profitent de la crise pour étendre les réformes et stimuler la compétitivité internationale de leurs économies.

La diversité fait partie de l’attrait des investissements en Asie.

Luca PaoliniStratégiste en Chef

Il y a cependant une différence cruciale entre la situation actuelle et celle d’il y a vingt ans. À la fin des années 1990, la montée en puissance des tigres asiatiques était le résultat d’une attention singulière portée à la croissance axée sur l’exportation, alors considérée comme prioritaire. En revanche, l’attractivité actuelle et future de la région repose sur la diversité de ses composantes. Alors que certaines économies privilégient la demande intérieure, d’autres poursuivent une stratégie de leadership mondial dans certains des secteurs les plus dynamiques au niveau mondial. La Corée et Taïwan, par exemple, sont des économies ouvertes, technologiquement avancées, profondément intégrées dans les chaînes d’approvisionnement mondiales. D’autres économies asiatiques profitent, quant à elles, du nombre croissant de consommateurs très fortunés et d’une économie de services florissante. L’Inde, dont la classe moyenne est en plein essor, entre dans cette catégorie. La région soutient également les centres manufacturiers émergents tels que le Vietnam et les pays axés sur les matières premières, comme l’Indonésie et la Malaisie. Et puis il y a la Chine. La locomotive de la région s’appuie sur ses forces traditionnelles dans le secteur manufacturier tout en prenant pied dans des régions où elle n’avait pas vraiment d’influence jusqu’à présent. Elle a supplanté les États-Unis comme principal partenaire commercial de l’Europe et met en œuvre des réformes qui pourraient l’aider à devenir un moteur financier et technologique en à peine dix ans.

La diversité fait partie de l’attrait de l’Asie pour les investisseurs au même titre que la volonté de la région de tirer parti de son avantage. Ses dirigeants le reconnaissent, cela mènera à une intégration économique plus poussée, à plus d’investissements technologiques, ainsi qu’à un meilleur système social et éducatif. Nous prévoyons des progrès rapides sur les trois fronts dans les cinq prochaines années et un net décalage du centre de gravité économique mondial vers l’Est.

Téléchargez nos perspectives d’investissement (rapport disponible uniquement en anglais)

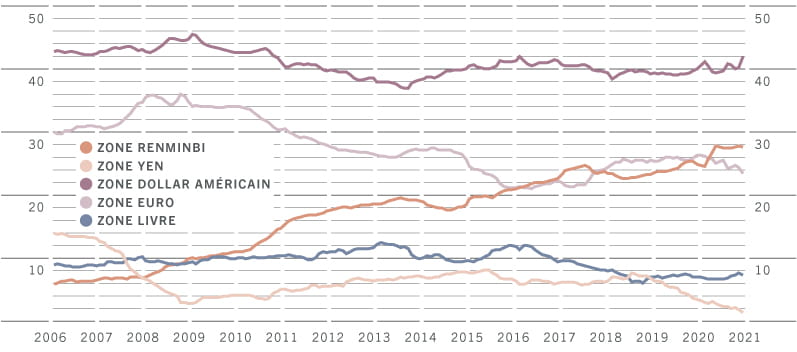

Chine : la nouvelle puissance financière de la planète ?

Depuis qu’elle a rejoint l’Organisation mondiale du commerce en 2001, la Chine a pris l’habitude de perturber l’ordre établi. Il a fallu moins de 15 ans à ce pays pour détrôner les États-Unis comme première puissance économique mondiale en termes de parité du pouvoir d’achat. Ses dépenses réalisées dans la recherche ont, quant à elles, plus que triplé ces vingt dernières années, le budget de R&D des Chinois étant désormais presque équivalent à celui des Américains. La locomotive asiatique s’est également rapidement imposée comme le leader mondial de l’intelligence artificielle (IA). L’année dernière, elle comptait 473 brevets d’IA déposés auprès de l’Organisation mondiale de la propriété intellectuelle2.

Cette métamorphose fulgurante présente toutefois une anomalie. Malgré son poids économique et technologique, la devise de la Chine et, par extension, ses actions et ses obligations, jouent toujours un rôle mineur sur la scène mondiale. Le renminbi joue ainsi une rôle très mineur à l’échelle internationale et occupe une place minime dans les bilans des banques centrales de la planète.

Fig.2 – Zone monétaire, % du PIB mondial

Source: Pictet Asset Management, données couvrant la période allant du 31.12.2005 au 31.12.2020 * On considère la zone monétaire comme la part, pondérée de l’élasticité, du PIB de 48 économies, l’élasticité correspondant à la pondération de la devise de réserve dans une monnaie donnée (modèle de régression en deux temps selon Frankel et Wei, moyennes mobiles).

Téléchargez nos perspectives d’investissement (rapport disponible uniquement en anglais)

L’Asie n’est pas seulement l’économie continentale qui connaît la croissance la plus rapide au monde, elle est aussi sans doute l’économie la plus dynamique. Sa métamorphose englobe l’évolution de sa composition démographique, de ses modèles économiques, de ses schémas de consommation et de ses structures d’entreprise. Pour les investisseurs, cette situation est source d’opportunités et de risques.

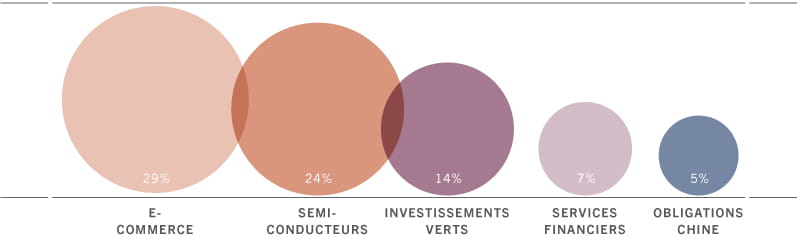

La région est de plus en plus numérique, urbaine, innovante et axée sur la durabilité, une tendance qui progresse à un rythme rapide – autant de changements structurels dont les investisseurs peuvent tirer parti. Nous voyons notamment un fort potentiel dans cinq domaines : l’e-commerce, les produits et services financiers, la transition écologique, les semiconducteurs et les obligations chinoises en renminbi. La Chine et l’Inde devraient prospérer, tandis que le Vietnam fait figure de diamant brut.

La particularité de la région, qui fait partie de son attrait pour les investisseurs, réside dans la diversité de ses composantes, allant du poids économique et culturel de l’Inde et de la Chine aux prouesses technologiques de Taïwan et de la Corée.

Fig.3 – Part des marchés émergents asiatiques dans le marché mondial*

*part approximative de l’Asie émergente dans les opportunités d’investissement actuelles, d'après les sous-secteurs de l'indice MSCI World au 31.05.2021

Chine: Le pays talonne les États-Unis, tirant parti d’une sphère d’influence vaste et croissante et d’une économie de plus en plus axée sur l’innovation et la R&D. En dépit de sa taille, la Chine offre toujours une forte croissance économique, un leadership dans des secteurs tels que l’e-commerce, une devise à la fois stable et à valorisation attrayante, ainsi qu’une classe d’actifs obligataires défensive.

Inde: Les meilleures perspectives de croissance à long terme de la région et une économie bien diversifiée. Un chouchou des investisseurs qui, malgré des avantages tels qu’une classe moyenne en plein essor et un secteur technologique prospère, a déçu ces dernières années en termes de performances. Nous pensons que les réformes destinées à lever les freins de la croissance, alliées à un paysage d’entreprises en pleine mutation, avec un terrain très fertile pour les licornes technologiques, peuvent permettre à cette économie de réaliser son plein potentiel.

Corée/Taïwan: Leaders mondiaux des équipements matériels technologiques et des semi-conducteurs, très importantes barrières à l’entrée. Les actions offrent une impulsion cyclique aux portefeuilles et une protection en période de forte hausse du dollar américain, généralement quand les marchés émergents traditionnels souffrent.

ASEAN: Profil de croissance défensif. Les petits pays devraient profiter d’une augmentation des échanges intra-régionaux. Au sein de l’ASEAN, nous prévoyons des opportunités particulièrement intéressantes au Vietnam.

Téléchargez nos perspectives d’investissement (rapport disponible uniquement en anglais)

Au cours des dernières décennies, le développement de l’Asie du Sud et de l’Est a été une bénédiction pour ses milliards d’habitants. Il a également créé des défis que les gouvernements doivent maîtriser pour pérenniser cette tendance de croissance supérieure. Le taux de natalité de la région diminue et sa population vieillit rapidement. Vient ensuite la question de la dette. Une grande partie de la croissance chinoise a été tirée par l’endettement, notamment des ménages. À plus long terme, les pays de la région doivent améliorer leurs normes de gouvernance pour devenir des économies développées à part entière. Dans l’intervalle, ils devront également apporter leur contribution à la lutte contre le changement climatique.

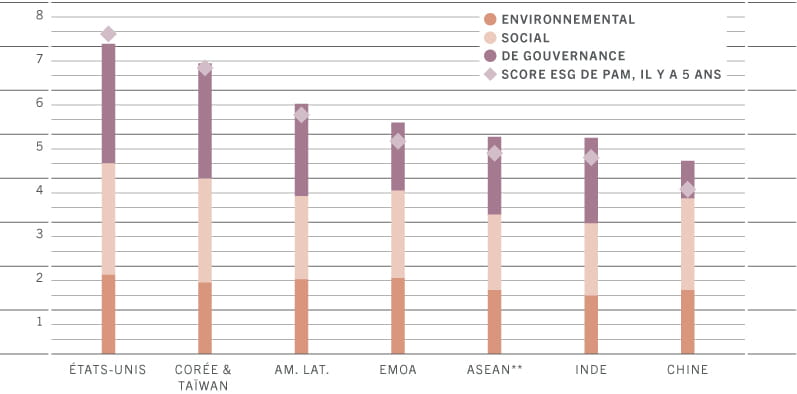

Asie: écart en matière d’ESG

Il n’est pas surprenant que l’Asie, ainsi que la majorité des pays émergents, obtiennent de mauvais scores aux critères ESG. Les pays en phase de développement précoce placent généralement le développement économique au centre de leurs priorités. Ce faisant, ils négligent souvent l’impact de la croissance sur l’environnement et le bien-être social. Leurs institutions politiques et de marché ne garantissent pas toujours une bonne gouvernance, dont la transparence est un facteur clé. Nous sommes convaincus que des scores ESG supérieurs tireront les performances vers le haut et attireront l’attention d’une nouvelle catégorie d’investisseurs, pour laquelle la satisfaction des critères ESG est un préalable à toute décision d’investissement.

Les difficultés de l’Asie en matière d’ESG sont claires et importantes. De notre point de vue cependant, comme souvent dans le monde de l’investissement, c’est la direction prise qui compte. Et sur ce point, les investisseurs à long terme devraient être rassurés: si l’Asie est à la traîne en matière d’ESG, elle est aussi la région qui affiche les progrès les plus rapides dans ce domaine.

Fig.4 – Scores ESG composites de Pictet Asset Management*, sur une échelle de 1 à 10, des scores plus élevés correspondent à de meilleures performances ESG

* Le score ESG de Pictet Asset Management repose sur un ensemble d’indicateurs environnementaux (7 au total, dont la qualité de l’air, le changement climatique, la qualité de l’eau...), sociaux (7 au total, dont l’éducation, la santé, l’égalité des sexes...) et de gouvernance (9 au total, dont les troubles civils, la corruption, le système judiciaire, la stabilité du gouvernement...).

**L’ASEAN comprend l’Indonésie, la Malaisie, la Thaïlande, les Philippines et le Vietnam. Score régional agrégé par PIB en parité de pouvoir d’achat.

Source: Pictet Asset Management. Données au 2e trimestre 2021

Téléchargez nos perspectives d’investissement (rapport disponible uniquement en anglais)

Croissance supérieure, inflation faible et devises bon marché Ce ne sont-là que quelques-unes des caractéristiques qui définissent les économies asiatiques émergentes. Elles sont autant de raisons pour les investisseurs d’envisager d’augmenter leur exposition à cette région. Parmi les autres raisons, citons un des programmes de réforme les plus ambitieux au monde et un engagement à investir massivement dans la R&D.

Nous pensons que les actions émergentes asiatiques peuvent afficher l’un des meilleurs rendements sur les marchés boursiers mondiaux dans les dix prochaines années, en particulier en dollars (10,8% par an en moyenne, soit le double du marché mondial). Selon nos estimations, sur une base cumulée, leur surperformance, qui repose essentiellement sur une croissance élevée des bénéfices et sur la valorisation des devises, pourrait atteindre 35% par rapport aux États-Unis sur cette même période.

Notre analyse montre que les investisseurs en dollars sont sous-exposés à la région et devraient envisager de tripler ou presque la pondération des actions et obligations asiatiques dans leurs portefeuilles.

Arun SaiStratégiste Senior Multi-Actifs

Téléchargez nos perspectives d’investissement (rapport disponible uniquement en anglais)

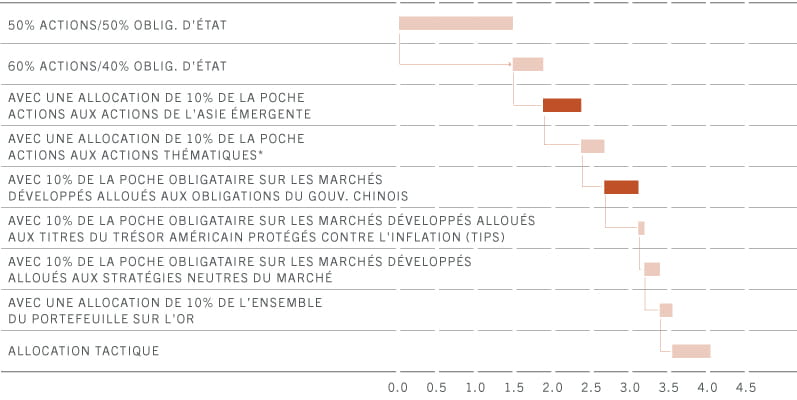

Fig. 5 – Comment obtenir un rendement annualisé de 4% sur 5 ans

Source: Pictet Asset Management; période de prévision allant du 31.05.2021 au 31.05.2026; Indices pris en compte dans les calculs: Indices d’actions MSCI, indices d’obligations d’État et des marchés émergents JPMorgan; *Les actions thématiques proviennent de sociétés de notre univers thématique qui, selon nous, offrent un rendement excédentaire potentiel de 3% par an par rapport à l’indice MSCI World A/C. Ces entreprises opèrent dans des secteurs qui devraient connaître une croissance plus rapide que l’économie mondiale (comme l’énergie propre, la robotique et la technologie numérique). Veuillez vous référer à l’annexe du document pour une description de la méthodologie.

Luca Paolini a rejoint Pictet Asset Management en 2012 en qualité de Chief Strategist.

Avant cela, Luca a travaillé comme Equity Strategist chez Credit Suisse Securities, où il était responsable de l’allocation d’actifs régionale et sectorielle. De 2005 à 2007, il a été Investment Strategist chez Union Investment. Luca a commencé sa carrière en 2001 chez Allianz Dresdner Asset Management, comme vice-président adjoint en charge de l’allocation d’actifs et de la stratégie d’investissement.

Luca est titulaire d’un master en économie internationale et en gestion de la SDA Bocconi School of Management ainsi que d’un Laurea Magistrale en sciences politiques de l’université de Bologne.

Arun Sai

Stratégiste Senior Multi-actifs

Arun Sai a rejoint Pictet Asset Management en 2020 en tant que Stratégiste Senior Multi-Actifs.

Arun a passé les 9 précédentes années au Credit Suisse, où il élaborait des recommandations nationales et sectorielles en qualité de Global Emerging Markets Strategist. Il a commencé sa carrière en 2005 en tant que Business Analyst chez Cognizant Technology Solutions.

Arun est titulaire d’un Bachelor of Engineering in Computer Science de l’Université de Madras, en Inde, ainsi que d’un MBA (finance) du Bharathidasan Institute of Management, également en Inde.

Unité Stratégie de Pictet Asset Management (PSU)

Le PSU réunit les gérants de portefeuille multi-actifs et obligataires, les économistes, les stratégistes et les analystes de recherche les plus expérimentés de Pictet Asset Management. Ce groupe d’investissement est chargé de fournir des conseils en matière d’allocation d’actifs sur des horizons à court et long terme au sujet des actions, des obligations, des matières premières et des investissements alternatifs.

Chaque année, le PSU rédige le Secular Outlook: une publication qui présente les prévisions de performances de Pictet AM pour les différentes classes d’actifs à un horizon de cinq ans. Ces recherches intègrent la philosophie d’investissement de la PSU et en sont le reflet.

Pour obtenir de plus amples informations sur notre expertise en matière de gestion multi-actifs, veuillez contacter votre interlocuteur Pictet Asset Management habituel ou un membre de l’équipe, dont les coordonnées sont indiquées ci-dessous:

France

34, avenue de Messine, 75008 Paris, Siren 842 898 751 R.C.S Paris

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.