Allocation d’actifs: la complaisance s’installe

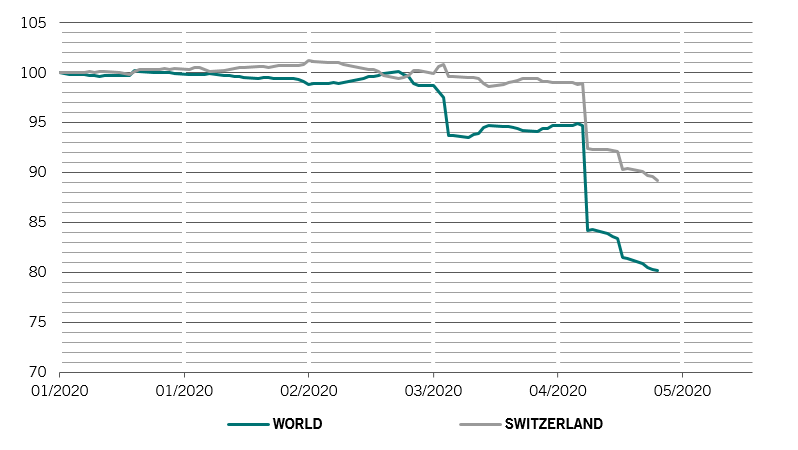

Alors que nous semblons approcher du pic de nouveaux cas de coronavirus, et que certains pays d’Asie et de la zone euro sortent progressivement du confinement, la situation économique se stabilise quelque peu. La relance, déployée rapidement et généreusement, a joué un rôle clé dans la récente récupération des bourses.

Néanmoins, nous devons nous attendre à de nouvelles turbulences à l’avenir, notamment en raison de la possibilité de nouvelles vagues du virus. Nous maintenons donc un positionnement neutre vis-à-vis des actions, des obligations et des liquidités. Nous avons également modifié les allocations entre les différents marchés actions et les actifs obligataires régionaux afin de tenir compte des risques et opportunités qui vont, selon nous, émerger au cours des mois à venir.

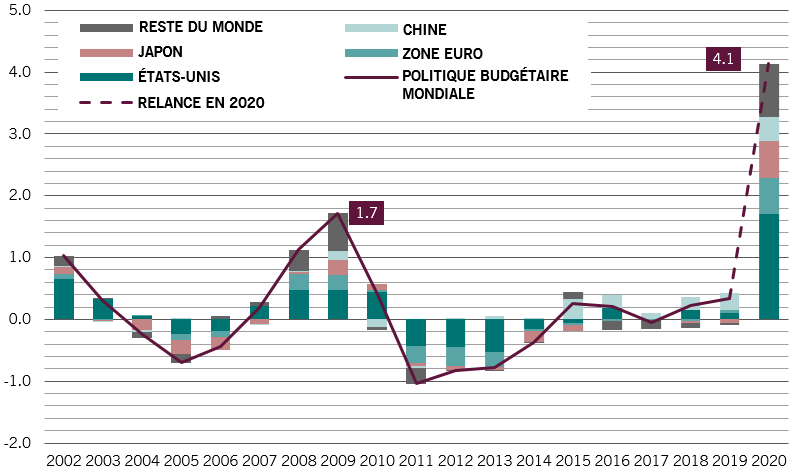

Notre analyse du cycle conjoncturel montre que l’économie mondiale se contractera de 3,3% cette année, avant de retrouver une croissance qui atteindra près de 6% en 2021. Pour freiner cette contraction, les gouvernements et les banques centrales du monde entier ont appliqué des mesures de relance d’une ampleur sans précédent. Nous estimons que le coup de pouce budgétaire mondial représente environ 3,9% du PIB, soit légèrement plus du double de l’intervention déployée en 2009.

Nous observons quelques signes qui annoncent un début de réussite pour cette relance. Nous adoptons donc à présent un point de vue plus constructif (ou tout au moins, moins pessimiste) sur les perspectives économiques à court terme aux États-Unis, en Australie, en Suisse, en Chine et dans le reste des pays émergents d’Asie.

Cela dit, ailleurs dans le monde, la relance a jusqu’à présent été insuffisante. Certaines régions, comme une partie de l’Amérique latine, sont limitées par leur balance commerciale et par certains problèmes préexistants. D’autres, à l’image de la zone euro, ont les moyens d’appliquer bien davantage de mesures de relance.

Fait encourageant, nous notons que la Chine fait plus d’effort, alors que le pays était jusqu’à présent l’un des mauvais élèves en matière de relance. L’impulsion du crédit en Chine1, une vaste mesure destinée à favoriser le crédit et les liquidités dans l’économie réelle, a bondi pour atteindre son maximum depuis une décennie en franchissant la barre des 9% en mars.

Dans l’ensemble, les valorisations des principales classes d’actifs sont moins attractives qu’à la fin du mois de mars. Les obligations souveraines des pays développés semblent en particulier très onéreuses. Notre modèle de valorisation laisse entendre que les actions devraient surperformer les obligations de 10-15% au cours des 12 prochains mois.

Ce point de vue est étayé par nos indicateurs du climat économique, qui privilégient légèrement les classes d’actifs plus risquées. Le positionnement des investisseurs en actions est loin d’être sous pression et les flux record en direction des fonds du marché monétaire laissent entendre qu’un important volume de liquidités reste à déployer. Au niveau mondial, l’actif net des fonds du marché monétaire a bondi de 1000 milliards de dollars US au cours du dernier mois.