L'investissement privé offre une solution alternative attrayante pour investir dans le secteur de la technologie.

Par

Pierre Stadler

Head of Thematics - Private Equity

Partagez cet article

Qui sera le prochain Apple, Amazon ou Facebook?

C’est la question à un million (ou peut-être à mille milliards) de dollars pour tout investisseur potentiel. On pourrait pardonner à de nombreux investisseurs de jeter un regard envieux sur la génération des baby-boomers, dont l’épargne retraite a profité des performances hors-normes du secteur technologique ces dernières années.

Ils auront toutefois de nombreuses autres opportunités d’investissement à l’avenir. Les logiciels, par exemple, restent le secteur qui connaît la croissance la plus rapide à l’échelle mondiale et qui devrait afficher un taux de croissance annuel composé de 15,6% jusqu’en 20241. En outre, avec l’explosion de l’utilisation d’Internet, son expansion va se poursuivre, puisque 41% de la planète n’a toujours pas d’accès au web2. Et puis il y a la 5G. Avec l’Internet des Objets, la prochaine génération de technologie sans fil promet de faire passer la connectivité dans une nouvelle dimension encore inexplorée.

Avec la montée de l’importance des technologies numériques dans nos vies, toute une cohorte de sociétés innovantes va émerger. Certaines de ces sociétés deviendront des grands noms. D’autres seront moins connues du grand public, mais génèreront de solides performances pour les investisseurs. Beaucoup échoueront.

En effet, si les opportunités sont nombreuses, les investisseurs dans le secteur technologique doivent faire preuve de prudence. Pour commencer, la réglementation représente un risque important. Les gouvernements et les autorités antitrusts prennent des mesures drastiques en matière de confidentialité des données et cherchent de nouveaux moyens pour taxer le secteur.

Il faut également regarder de près les valorisations. La révolution numérique, qui profite des effets de la pandémie de COVID-19, a propulsé les valeurs technologiques à des niveaux exceptionnels. En comparaison à leur propre histoire, les valorisations des actions technologiques cotées sont plus élevées que pratiquement celles de tous les autres secteurs. Le ratio cours-bénéfice des composantes de l’indice MSCI ACWI Tech a bondi à 25, contre une moyenne sur 10 ans de 15,7.

Cela dit, les sociétés technologiques, qu’elles soient onéreuses ou non, ne constituent plus la seule option pour les investisseurs. Le secteur privé offre une solution alternative de plus en plus attrayante. Non seulement les valorisations sont plus raisonnables, mais les sociétés non cotées représentent également une part plus élevée de l’univers investissable.

Les sociétés privées pullulent indubitablement, peut-être au détriment de leurs homologues cotées. Depuis 2000, le nombre de sociétés cotées a chuté de 7 000 à 4 000 aux États-Unis. Et celles qui s’inscrivent à la cote attendent d’être plus matures: l’âge médian d’une société qui entre en bourse aux États-Unis est passé de sept ans dans les années 1980 à 11 ans entre 2010 et 2018.

C’est particulièrement vrai dans la technologie. La disponibilité des capitaux privés a permis aux sociétés de ce secteur de repousser plus longtemps les introductions en bourse. Rien qu’aux États-Unis, les investissements de capital-investissement et de capital-risque dans les logiciels ont plus que triplé depuis 2010, pour atteindre 96 milliards de dollars US3. La possibilité d’attendre plus longtemps avant d’entrer en bourse convient tout particulièrement aux sociétés technologiques, car des entreprises de petite taille et à la croissance rapide ont généralement des actifs incorporels importants. Le plus souvent, elles ne souhaitent pas communiquer publiquement sur les premiers stades de leurs recherches et favorisent donc un groupe fermé d’actionnaires. Elles peuvent également profiter de la flexibilité plus élevée des investisseurs privés en matière d’évaluation de la valeur de ces actifs incorporels.

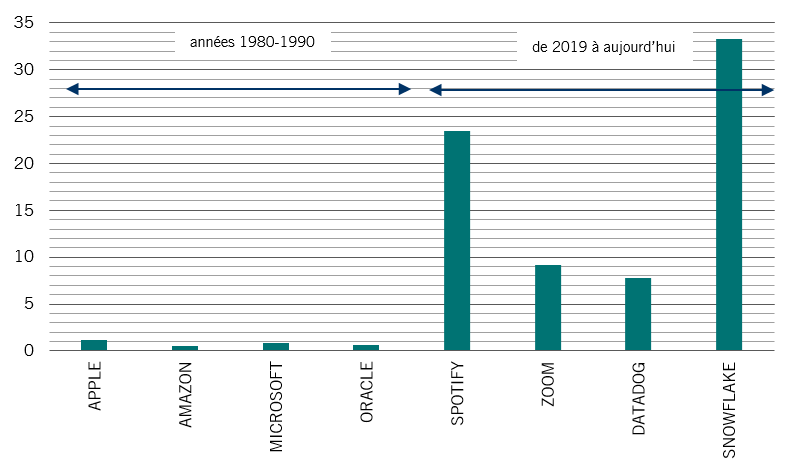

Ainsi, à l’heure de leur l’introduction en bourse, les sociétés technologiques sont souvent plus matures, et risquent d’avoir dépassé le stade de la croissance ultrarapide et des performances d’investissement élevées. Dès lors, si les cotes d’Amazon, Apple et Microsoft affichaient des valorisations inférieures à 1,5 milliard de dollars US voilà plus d’une décennie, de nouvelles pépites récemment arrivées en bourse ont atteint des niveaux nettement plus élevés dès leur introduction, comme le service de streaming musical Spotify, avec 26 milliards de dollars US, la société de stockage de données sur le Cloud Snowflake, avec 33 milliards de dollars US, le fournisseur de solutions de visioconférence Zoom, avec 9,2 milliards de dollars US et le spécialiste du suivi sur le Cloud Datadog, avec 7,8 milliards de dollars US (voir Fig 1).

Valorisation à l’introduction de plusieurs grandes sociétés technologiques (Md USD)

Source: Capital IQ, Pictet Asset Management

Mais surtout, lorsque les sociétés repoussent le moment de se tourner vers la bourse, une part croissance de leur valeur pour l’investisseur est créée avant leur introduction. Les investisseurs des marchés privés disposent d’une marge de manœuvre beaucoup plus grande pour faire avancer les entreprises dans lesquelles ils investissent, ce qui accroit leurs chances de réussite. Des recherches menées par le Comité américain sur la réglementation des marchés financiers ont révélé que les rachats par du capital-investissement avaient généralement un effet positif sur la productivité et la croissance des emplois dans les sociétés cibles4.

Pour les opérations de rachat avec endettement (LBO), la capacité à détenir une participation majoritaire dans la société investie permet de réduire la distraction causée par les actionnaires minoritaires ou les recommandations des analystes d’actions. Par ailleurs, dans les opérations de capital-risque, les fondateurs cherchent des partenaires qui apportent une valeur ajoutée, des investisseurs qui ne sont pas seulement des partenaires financiers, mais sont capables d’apporter une véritable expertise et, bien souvent, des contacts. Cela contraste fortement avec les grandes firmes cotées, dans lesquelles même les plus grands investisseurs ne détiennent qu’une petite fraction des actions et donc peu d’influence sur le conseil d’administration.

Sous-secteurs stars

C’est donc au travers du secteur privé que les investisseurs ont le plus de chances d’accéder à ce que nous considérons comme les cinq segments les plus prometteurs du secteur technologique. À savoir:

Les logiciels d’entreprise – La pression est forte pour renforcer l’adoption du numérique dans les sociétés afin de fluidifier les processus, de réduire les coûts, de préparer l’avenir des modèles économiques et, de plus en plus souvent, d’attirer des collaborateurs à la recherche d’une plus grande flexibilité en matière d’environnement de travail. Les logiciels constituent un maillon essentiel de cette transition. Étant donné que plus de 90% des éditeurs de logiciel sont privés, les choix ne manquent pas pour les investisseurs en capital-investissement5.

Internet des consommateurs – Avec la pandémie de COVID-19, le travail, les études, le shopping et l’exercice ainsi que les activités de loisir sont passés en ligne. Nous tablons sur la poursuite de cette tendance, notamment chez les plus jeunes, adeptes de la technologie, qui vont vieillir et profiter d’un pouvoir d’achat en hausse.

Fintech – Banque de détail et investissement ou comptes professionnels et transactions internationales, la finance se tourne de plus en plus vers les hautes technologies et n’est plus la chasse gardée d’un petit groupe de grandes banques. Les nouvelles capacités offertes par le logiciel en tant que service, ou la banque en tant que service, vont totalement redéfinir les chaînes de valeur des acteurs en place dans les services financiers.

Cybersécurité – La cybercriminalité connaît une croissance rapide, aussi bien par la complexité et l’envergure des attaques que le nombre d’incidents. La montée du travail à domicile a accéléré le phénomène, ce qui implique une utilisation renforcée des dispositifs privés. La cybersécurité accapare maintenant une part bien plus élevée des budgets informatiques et la confidentialité des données constitue un autre domaine clé pour la croissance.

L’Industrie 4.0 – L’industrie adopte la technologie, aussi bien côté logiciel que matériel. On retrouve par exemple l’automatisation sur l’ensemble du processus de fabrication et de la chaîne d’approvisionnement, y compris pour la logistique et le conditionnement ainsi que pour la conception des bâtiments et des outils.

Dans ces domaines, nous sommes convaincus que les marchés privés offrent de vastes opportunités d’investissement ainsi que la possibilité de performances ajustées au risque très attractives.

LE CAPITAL-INVESTISSEMENT DANS LA TECHNOLOGIE - À LA PICTET

L’expérience des technologies et du capital-investissement

Chez Pictet, nous affichons déjà un long historique de l’investissement thématique, y compris dans des thèmes liés aux technologies comme la robotique, les villes intelligentes, la sécurité et le numérique. Nous nous appuyons également sur plus de trois décennies d’expertise des marchés privés et d’un accès aux meilleurs gestionnaires de capital-investissement technologique.

Un axe fort

Nous ciblons les investissements de forte conviction dans cinq segments clés pour créer un portefeuille diversifié de sociétés technologiques non cotées.

Contrôle des risques

Nous investissons dans des sociétés à tous les stades de développement (des premières étapes du capital-risque aux rachats) pour réduire l’exposition au cycle économique. Nous associons des investissements directs et dans des fonds pour limiter le risque de concentration.

pour en savoir plus sur l’investissement thématique

Pierre Stadler a rejoint Pictet en 2007 et il est membre du Comité d’investissement sur le capital-investissement de PAA. Il est à la tête de l’équipe d’investissement thématique en capital-investissement et il codirige l’activité d’investissement secondaire de PAA. Dans le cadre de ses précédentes responsabilités au sein de PAA, Pierre était chargé de la sélection et du suivi des associés commandités en Amérique du Nord. En 2014, Pierre a été détaché pendant quatre mois pour travailler avec l’équipe de Carlyle Global Financial Services Partners à New York. Pierre est titulaire d’un master de comptabilité et de finance de l’université de Saint-Gall (HSG) et d’une licence de gestion de l’université de Fribourg (avec mention très bien).

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.