Une cigale, une fourmi, si l’Europe de l’Est m’était contée ?

Après une année plutôt solide, les pays d’Europe centrale et de l’Est devraient voir leur économie fortement marquer le pas. La croissance hongroise devrait notamment reculer de presque 2% *. L’essoufflement allemand pèse, mais des facteurs purement locaux sont à l’œuvre. Faisons un tour à l’Est.

Par

Nikolay Markov

Senior Economist

Frédéric Rollin

Senior Investment Adviser

Partagez cet article

Hongrie : Le policy mix de l'extrême

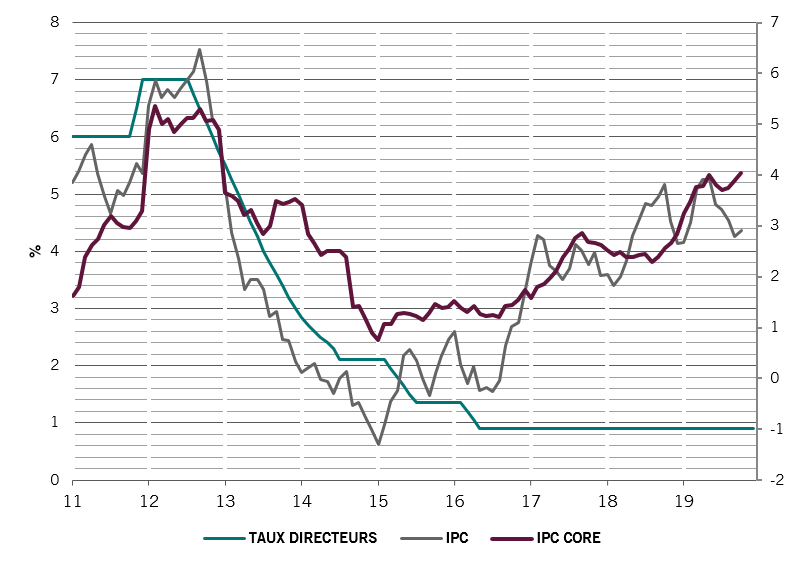

La banque centrale hongroise mène une politique extraordinairement accommodante. Alors que l’inflation sous-jacente est restée proche de 4%, l’institution a maintenu son taux directeur à 1% tout au long de l’année 2019. Soit 3% de taux réels négatifs !!!2

Ce n’est pas tout. La banque centrale procède à un assouplissement quantitatif massif. Lancé en début d’année, le programme «Funding for Growth Scheme Fix» a été complété par le «Bond Funding for Growth», programme de plus de 300 milliards de forints de prêts aux petites et moyennes entreprises hongroises1. A cette occasion, les taux des prêts sont passés de 11% à 6%2 . Cette politique non conventionnelle a largement favorisé le crédit.

Hongrie : inflation sous-jacente et taux directeur

Source: Pictet Asset Management, CEIC, Refinitiv

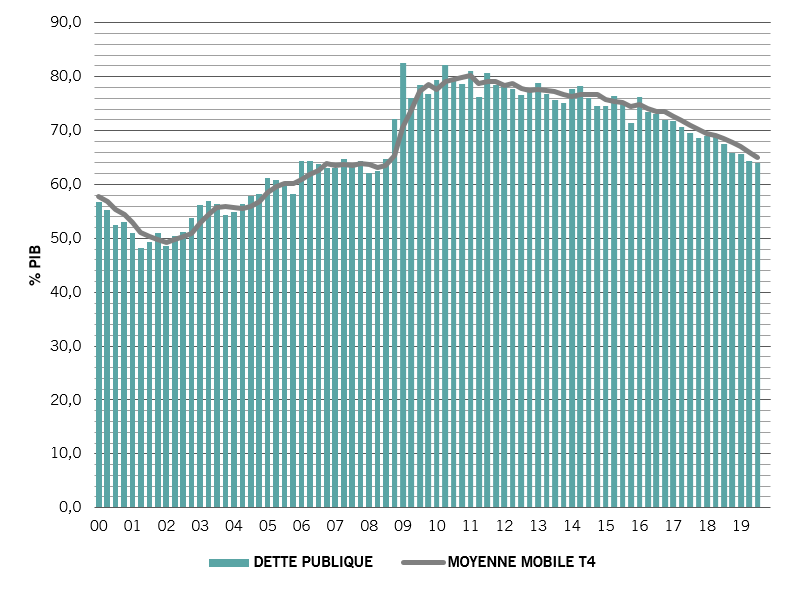

Cette politique soutient la croissance et assainit les finances publiques. En effet, le déficit budgétaire s’est nettement résorbé, pour s’approcher de 2% en 20192. En conséquence, le ratio de dette sur PIB s’est effondré, de 80% en 2011 à 65% en 20192.

Hongrie : ratio de dette sur PIB

Source: Pictet Asset Management, CEIC, Refinitiv

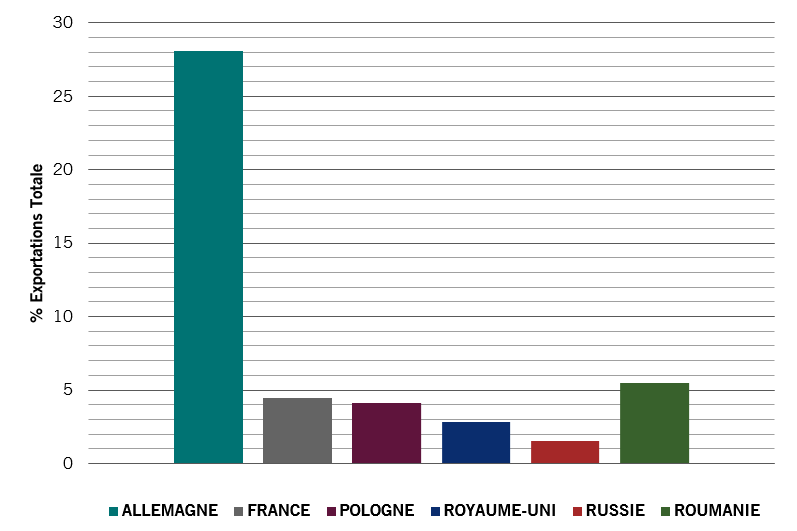

La croissance hongroise devrait pourtant tomber de 4,7% à 2,9% en 2020, et ce pour deux raisons1. D’abord, l’activité économique ayant commencé à s’affaiblir au deuxième semestre, l’effet de base sera pénalisant. D’autre part, le repli économique mondial continuera de peser sur les exportations. L’impact direct du ralentissement allemand sur les exportations devrait notamment représenter 0,3% du PIB hongrois1

Hongrie : part des exportations vers les principaux partenaires

Source: Pictet Asset Management, CEIC, Refinitiv , décembre 2019

Pologne : La consommation dopée par la politique familiale

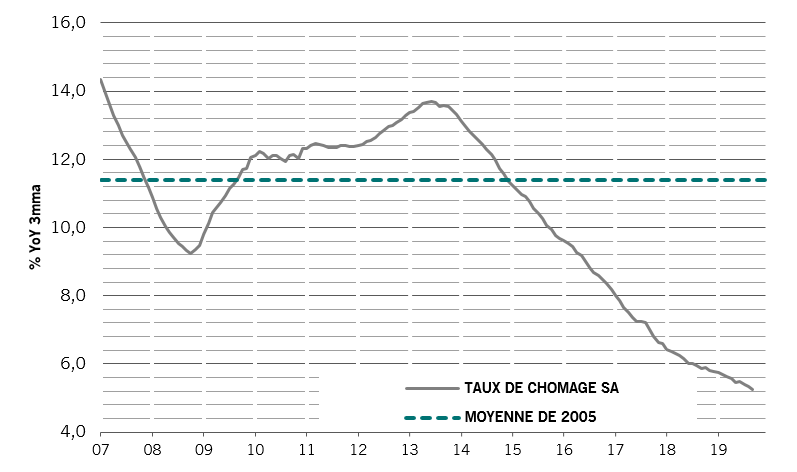

La Pologne affiche l’un des taux de fertilité les plus bas d’Europe. La réforme «Famille 500+», votée en 2016, vise à remédier à ce problème. Les ménages polonais reçoivent une prime de 120 euros par mois dès le deuxième enfant, même si celui-ci est né avant la réforme. Le programme couvre aujourd’hui 55% des mineurs et représente une hausse du salaire brut de 12%3.

Conjugué à un chômage très faible et à une politique monétaire, ce programme largement soutenu la consommation.

Pologne : taux de chômage

Source: Pictet Asset Management, CEIC, Refinitiv

Il convient par ailleurs de noter que la Pologne a volontiers accepté l’immigration ukrainienne. On compterait environ 400 000 ukrainiens sous contrat officiel4. Selon la Banque mondiale, l’Ukraine reçoit de ses compatriotes exilés des versements équivalents à 11% du PIB ! 4 Ces nouveaux arrivants ont probablement permis de contenir l’inflation salariale. Ainsi, malgré une consommation très solide, l’inflation sous-jacente s’est stabilisée. Et la banque centrale a maintenu une politique très accommodante. Ceci n’est peut-être pas durable. Selon des observateurs, l’immigration ukrainienne vers la Pologne a ralenti au cours des derniers trimestres, au profit de l’Allemagne.

A l’instar de la Hongrie, la Pologne devrait voir sa croissance se tasser en 2020, sous l’effet du ralentissement économique mondial et en particulier du recul de l’activité allemande. La guerre commerciale continuera en outre de peser sur les investissements. Et enfin, si l’inflation repartait à la hausse, la banque centrale pourrait adopter une politique moins accommodante.

Roumanie et République Tchèque : La Cigale et la Fourmi

Parmi les quatre pays de l’Europe centrale et orientale (PECO), la Roumanie est le plus vulnérable. Sa croissance économique relativement élevée est essentiellement attribuable à une politique monétaire ultra-accommodante et à une hausse significative du salaire minimum en 2018.

La dette publique croît en outre de façon inquiétante. Entre 2006 et 2019, le ratio dette publique/PIB a doublé pour atteindre 45%. Depuis 2015, le compte courant se dégrade, le déficit s’étant établi à -4% du PIB au dernier trimestre.

Nous tablons sur une forte baisse de la croissance roumaine, qui devrait passer de 3,9% à 2,4%, et maintenons un biais négatif en cas de dégradation de la situation économique mondiale1.

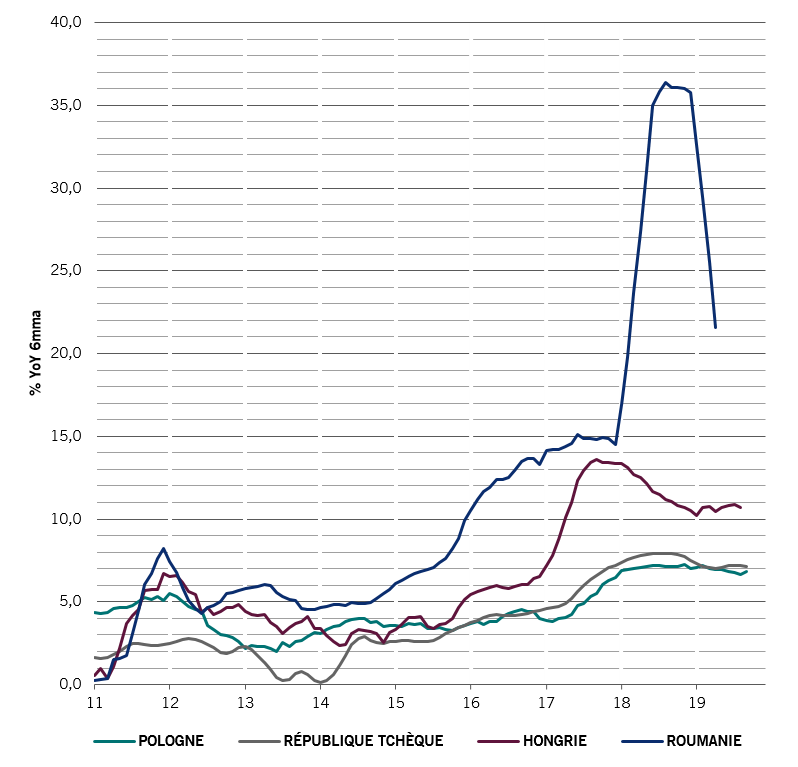

Hausse des salaires nominaux des quatre principaux PECO

Source: Pictet Asset Management, CEIC, Refinitiv

La République tchèque est quant à elle la fourmi de la fable. Elle mène des politiques monétaire et budgétaire restrictives. Pour faire face à la hausse de l’inflation, la banque centrale a fortement augmenté ses taux, de presque 3% depuis 20172.

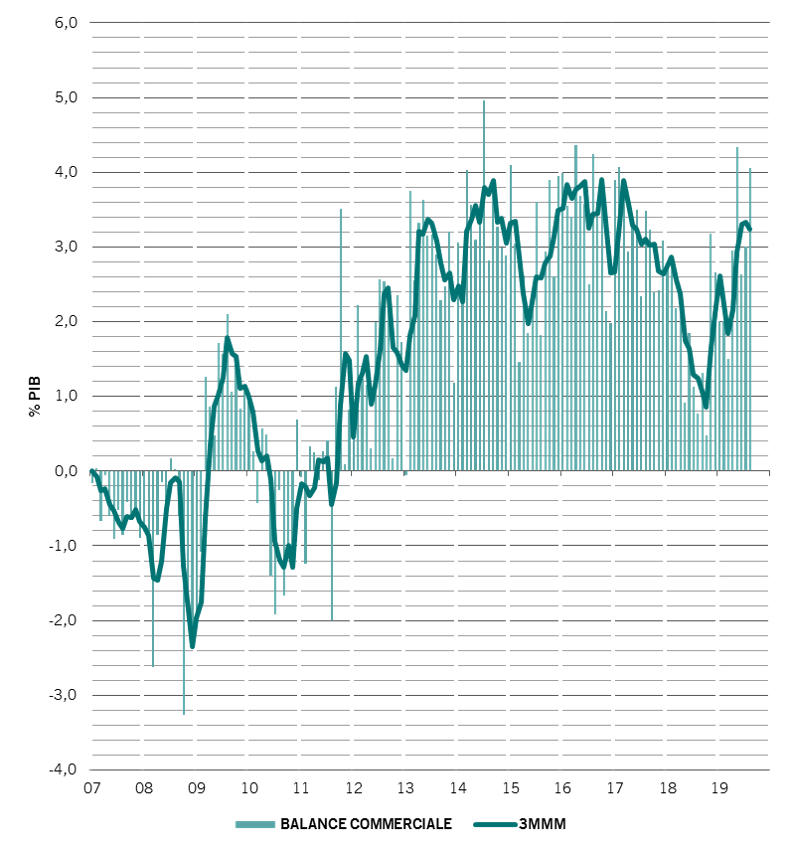

Le ralentissement de la croissance du pays a mis à mal ses finances publiques, sans toutefois empêcher l’amélioration continue du ratio dette/PIB, lequel avoisine désormais 30%1. Après une nette détérioration des échanges à l’échelle mondiale, la balance commerciale du pays s’est redressée pour atteindre 3% du PIB2.

La République tchèque devrait voir sa croissance ralentir parallèlement à celle de l’économie mondiale, quoique dans une moindre mesure que ses voisins.

République Tchèque : balance commerciale en pourcentage du PIB

Source: Pictet Asset Management, CEIC, Refinitiv

Le point de vue des gérants du fonds Pictet-Emerging Europe

Nous privilégions la sélection de valeurs et de secteurs.

Pour exemple, la croissance polonaise a essentiellement été tirée par le secteur de la consommation, et nous l’avons privilégié. Le secteur affiche une performance très supérieure à celle de l’indice comme le montre le graphique ci-dessous.

En revanche, les banques polonaises ont été alourdies par les litiges concernant les prêts hypothécaires en francs suisse. Les décisions des tribunaux européens et polonais risquent fort d’avantager les clients, ce qui aurait un impact négatif significatif sur les profits du secteur bancaire. Le fonds est resté sous-pondéré sur le secteur financier tout au long de l’année. L’ensemble des stratégies mises en place sur le fonds lui permettent d’afficher une surperformance très importante depuis le début de l’année 2019.

Marché des actions polonaises : performances en 2019

Source: Bloomberg, du 01/01/2019 au 29/11/2019

Performances cumulées de Pictet-Emerging Europe- I EUR

Pictet-Emerging Europe-I EUR

Indice

1 an

44,30%

32,52%

3 ans

36,11%

30,87%

5 ans

77,02%

60,98%

Depuis le lancement (05.07.2001)

336,32%

322,76%

Source : Pictet Asset Management, performances cumulées, données au 31/12/2019

Indice actuel : MSCI EM Europe 10/40 (EUR) - Du 05/07/01 au 31/03/03: FTSE AW Eastern Europe (USD)

Ce document est à destination des investisseurs professionnels.

Échelle de Risque

Les performances sont en euros nettes de frais de gestion, dividendes réinvestis et basées sur les valeurs liquidatives officielles. La performance historique n’est pas représentative des performances futures. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts. La valeur et les revenus d’un investissement peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Recommandation: le fonds ne pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport dans les 5 ans.

Le fonds peut être exposé aux risques matériels suivants qui ne sont pas reflétés de manière adéquate par l'indicateur synthétique de risques, et qui peuvent avoir un impact sur ses performances : risque opérationnel, risque de contrepartie, l’impact des techniques financières, risques liés aux investisse-ment sur les marchés émergents et tout autre risques liés aux marchés actions de manière générale. Les facteurs de risque sont décrits dans le prospectus du fonds. Aussi n’est-il pas prévu de les reproduire ici dans leur intégralité.

Pictet-Emerging Europe I EUR : Frais courants 1.25% (au 31.12.2018) | Frais de gestion : 0.7% | Frais d’entrée : jusqu’à 5.00% ¦ Frais de sortie : jusqu’à 1.00%.

Ce fonds fait partie de la SICAV Pictet, une SICAV de droit luxembourgeois conforme aux dispositions UCITS. La société de gestion est Pictet Asset Management (Europe) SA, 15, avenue J.F. Kennedy, L-1855 Luxembourg.

La stratégie n’est pas soumise aux contraintes d’un indice de référence. L’indice MSCI EM Europe 10/40 est utilisé à des fins de comparaison uniquement. Cet indice n’influence pas le processus de construction du portefeuille et les titres qui le composent peuvent ne pas faire partie de l’univers d’investissement de la stratégie.

A propos de

Nikolay Markov

Nikolay Markov a rejoint Pictet Asset Management en 2013. Il est Économiste Senior, responsable des PECO et des autres économies avancées.

Avant de rejoindre Pictet, il travaillait à l'unité d'analyse de la politique monétaire de la Banque Nationale Suisse, où il effectuait des recherches sur les règles de politique monétaire pour la Suisse. Avant de travailler à la Banque nationale suisse, il a enseigné et a été assistant de recherche à l'Université de Genève et a participé à des conférences universitaires internationales.

Nikolay est titulaire d'un doctorat en économie de l'Université de Genève et a obtenu un certificat de programme doctoral de l'institut doctoral de la Banque Nationale Suisse à Gerzensee.

A propos de

Frédéric Rollin

Frédéric Rollin est conseiller en stratégie d'investissement chez Pictet Asset Management depuis 2011.

Avant de rejoindre Pictet, Frédéric était responsable des investissements dans un fonds de pension, Novalis Taitbout. Il a commencé sa carrière comme gérant obligataire, de 1990 à 1998 pour BNP, Cardif Asset Management et JP Morgan. Il a ensuite travaillé 9 années chez HSBC Asset Management comme responsable de la gestion High Yield puis responsable de la gestion de taux européenne et responsable global de la gestion du crédit avant de prendre le role de responsable de la gestion de taux chez Robeco à Paris de 2007 à 2009.

Frédéric est diplomé de statitiques et d'économie à l'ENSAE SEA.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.