Asignación de activos: una guerra de desgaste

Inflación. Guerra. COVID-19. Todos estos factores están haciendo mella en los nervios de los inversores.

La ofensiva de Rusia contra Ucrania sigue restringiendo las materias primas, lo cual se suma a las presiones inflacionistas que crecieron durante la pandemia de COVID-19 y obliga a los bancos centrales de todo el mundo a subir los tipos de interés y a retirar liquidez del sistema financiero global.

La propia COVID-19 no ha desaparecido –sobre todo en China, donde cuanto más intentan las autoridades reprimir una nueva ola de contagios, más frenan la economía.

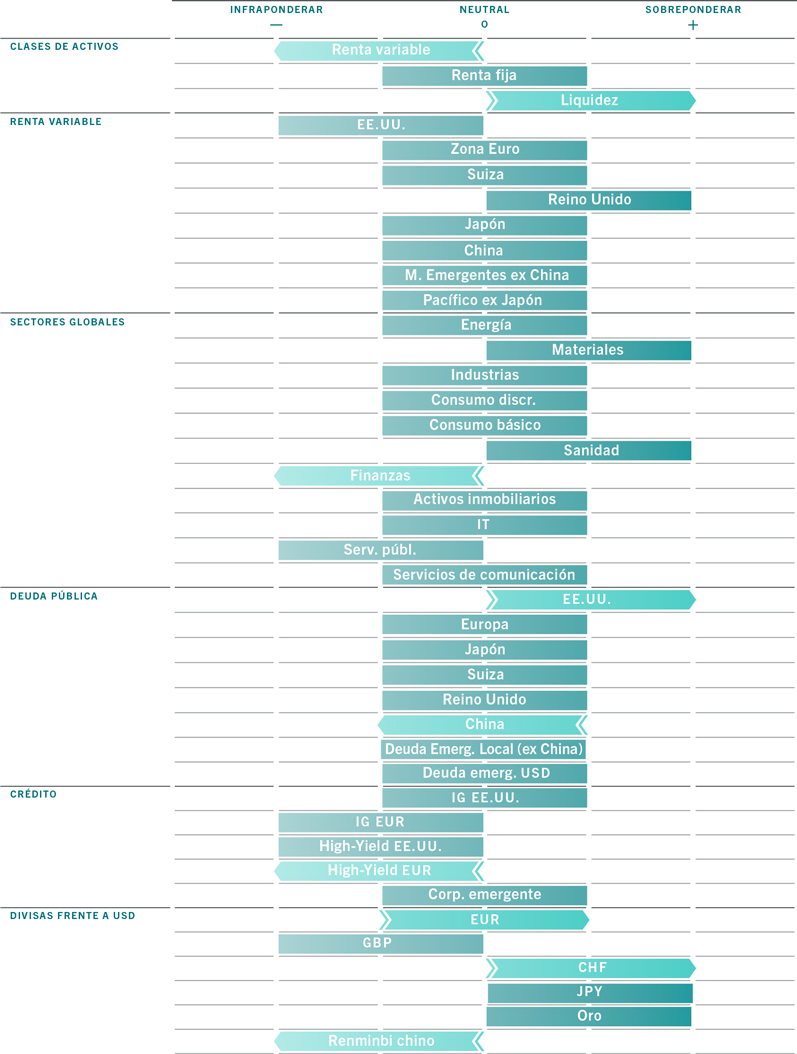

Esta perniciosa combinación de subida de los tipos de interés reales y preocupación por cómo la economía mundial hará frente a la escasez de combustibles fósiles y otras materias primas influye de forma considerable en las perspectivas de la renta variable. En consecuencia, hemos rebajado la clase de activos a infraponderada y elevado la liquidez a sobreponderada –esperamos que se confirme que la inflación y los rendimientos de los bonos han tocado techo antes de reasignar en renta fija.

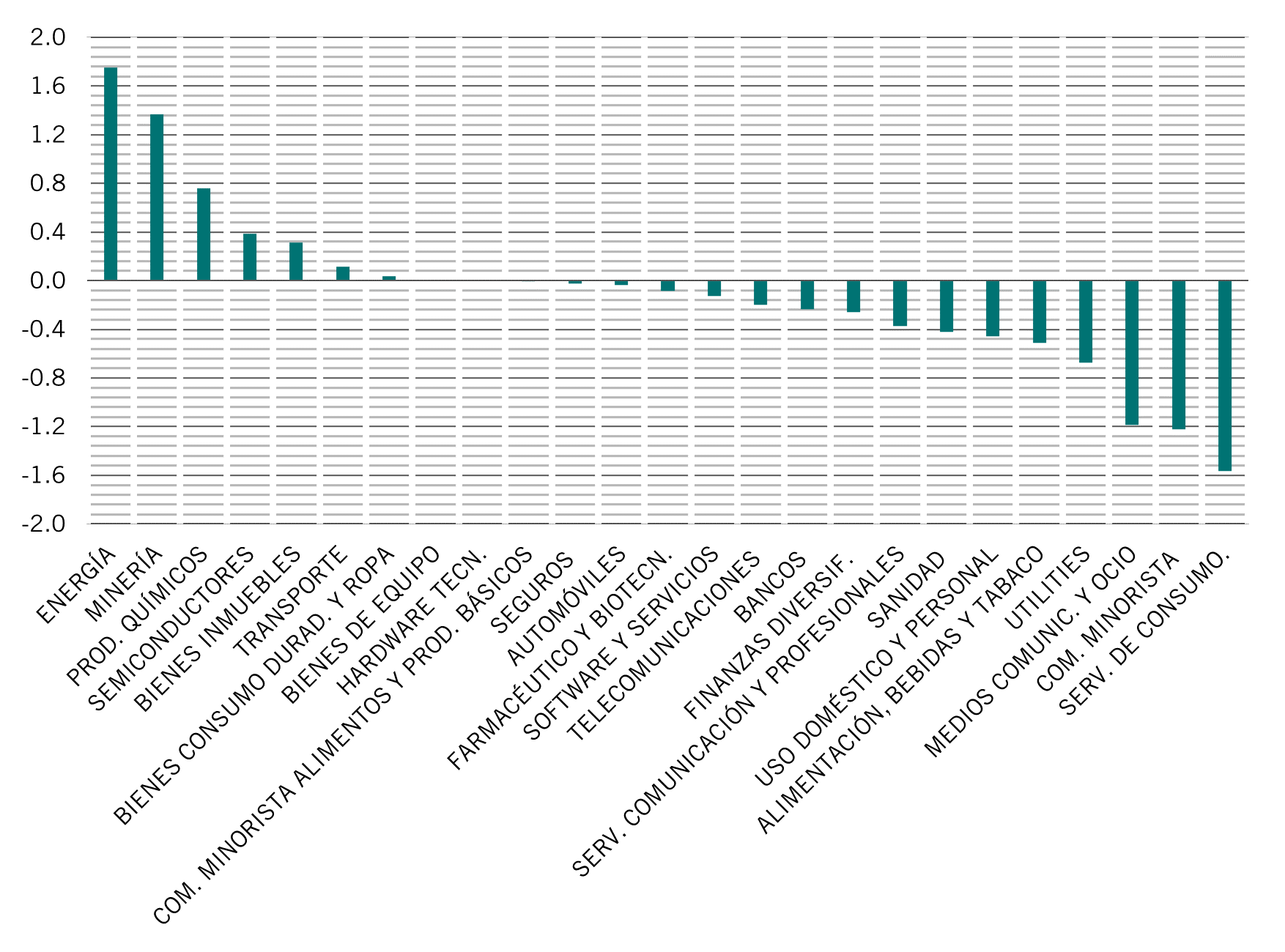

Aunque los múltiplos de valoración de la renta variable se han contraído significativamente –una caída del 30% desde septiembre de 2020 en términos de PER– aún no son lo suficientemente atractivos como para compensar los riesgos. Por ejemplo, las proyecciones del mercado sobre los beneficios empresariales no han tenido suficientemente en cuenta la perspectiva de una recesión. Paralelamente, los márgenes de beneficio se están contrayendo debido al incremento de los costes de los insumos.

En cuanto a la renta fija, es probable que su rentabilidad se atenga a las expectativas de inflación y las perspectivas de crecimiento nacionales.

Aunque los riesgos apuntan a la baja, nuestros indicadores del ciclo económico apenas consiguen mantenerse neutrales, aunque hay señales de advertencia de estanflación en todas las regiones principales. Hemos revisado a la baja nuestras expectativas de crecimiento global para 2022, desde el 3,4% del mes pasado al 2,9%, y revisado al alza la inflación, del 6,8% al 7,3%.

Hemos reducido nuestras proyecciones de crecimiento para la economía estadounidense, revisando a la baja nuestra previsión de crecimiento del PIB para el año en curso del 4% al 3%, ya que nuestro indicador adelantado entró en territorio negativo por primera vez desde agosto de 2020 y eso indica que la subida de los tipos hipotecarios está empezando a hacer mella en el mercado de la vivienda. En el lado positivo, las ventas minoristas han resistido bien y los balances de los hogares siguen en buena forma.

La revisión a la baja de las proyecciones del PIB de EE.UU. ha sido más significativa que las de la zona euro durante el mes pasado.

Aunque la Reserva Federal de EE.UU. ha sido la que ha marcado el ritmo del endurecimiento, otros bancos centrales, especialmente el Banco Central Europeo, han empezado a ponerse a la par. Pese a que la inflación regional tocará techo en mayo, el crecimiento salarial podría ser una traba. Existen indicios de subidas salariales considerables en algunos sectores de Francia y Alemania. Si esto empieza a repuntar, el nivel máximo de la inflación podría retrasarse.

Los confinamientos han sumido a la economía china en un profundo desplome. Las ventas minoristas, la producción industrial y la inversión en activos fijos se han visto sometidas a presión. Hemos recortado nuestra previsión de crecimiento de la economía para todo el año 2022 hasta el 4,2%, actualmente bastante por debajo del objetivo oficial del 5,5%, que siempre pareció ambicioso. Sin embargo, somos optimistas en cuanto a una fuerte recuperación en el segundo semestre, a medida que comiencen a abrirse de nuevo las regiones más importantes económicamente.

Nuestros datos de liquidez muestran que los bancos centrales están retirando los estímulos a un ritmo más rápido que nunca –se ha producido una retirada de 600.000 millones de USD en los últimos tres meses1. Nuestro indicador de liquidez más negativo es el de EE.UU., y nuestros datos para la zona euro y Asia emergente, excluida China, también muestran una marcada reducción.

Creemos que EE.UU. se encuentra en la mitad de su ciclo de endurecimiento monetario –que incluye tanto las subidas de tipos de la Fed como el programa de endurecimiento cuantitativo del banco central. La Fed se encuentra, cada vez más, entre la espada y la pared –obligada a elegir entre endurecer y provocar una recesión o no endurecer lo suficiente y permitir que la inflación se afiance. Creemos que el primer escenario es el más probable. Sin embargo, de momento, la contracción de liquidez de la Fed se ve compensada en parte con un aumento de la concesión de préstamos al sector privado.

China es la excepción a la regla general de contracción de la liquidez. La relajación de la política de los bancos centrales está empezando a surtir efecto y el exceso de liquidez –la masa monetaria por encima de lo necesario para mantener las condiciones económicas actuales– ha aumentado.

Por primera vez desde el verano de 2011, tanto la renta fija como la variable parecen razonablemente atractivas según nuestros indicadores de valoración. Las materias primas, en cambio, siguen en su nivel más caro de los últimos 20 años. La deuda pública emergente en moneda local es positiva, mientras que las valoraciones del crédito “high yield” denominado en USD y EUR están mejorando gracias a la ampliación de sus diferenciales de rendimiento. Mientras tanto, el sector inmobiliario ahora parece barato.

Nuestros indicadores técnicos muestran que la tendencia de la renta variable se ha vuelto negativa por primera vez desde marzo de 2020, con un debilitamiento generalizado del ritmo de crecimiento en los mercados desarrollados, lo que perjudica las perspectivas para los próximos 6 a 12 meses, aunque a corto plazo existe la posibilidad de un repunte.

Las tendencias de los bonos siguen siendo negativas, aunque empiezan a mostrar signos de estabilización. Las encuestas sobre confianza y posicionamiento de los inversores muestran que el apetito por el riesgo sigue en niveles muy deprimidos. Los inversores han incrementado la liquidez hasta su nivel más alto en dos décadas, se han inclinado más hacia los activos defensivos e infraponderan renta variable y tecnología, según una encuesta a gestores de fondos muy conocida.