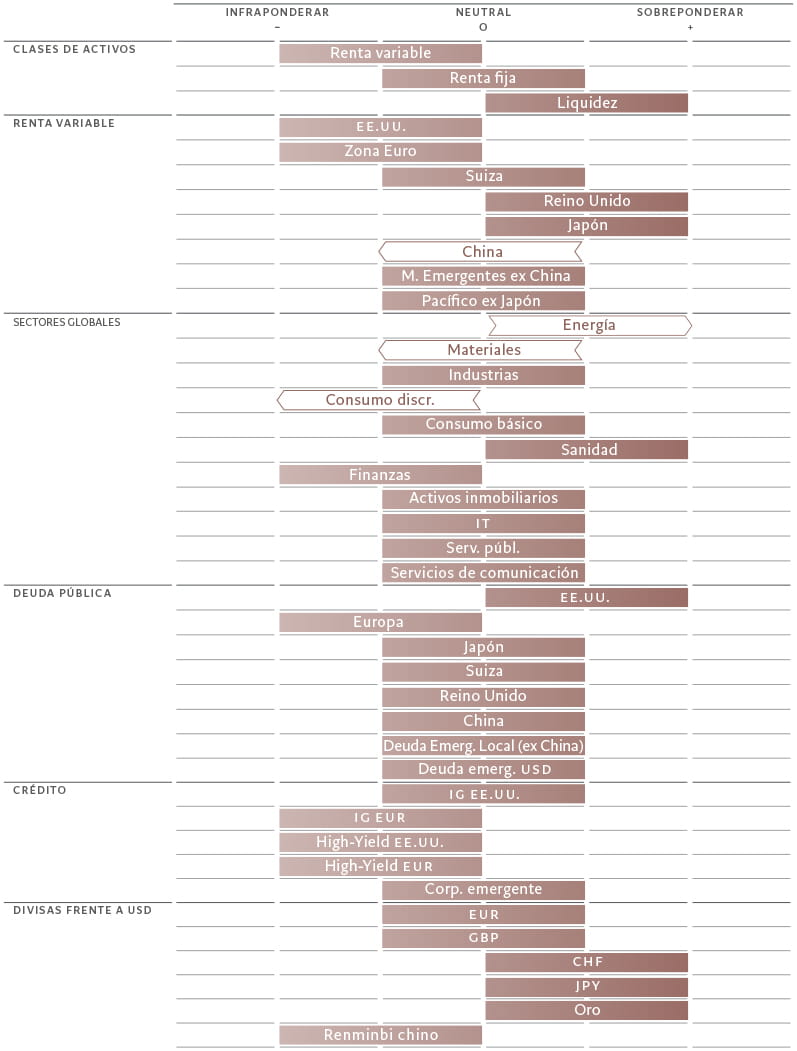

Asignación de activos: fin del repunte veraniego

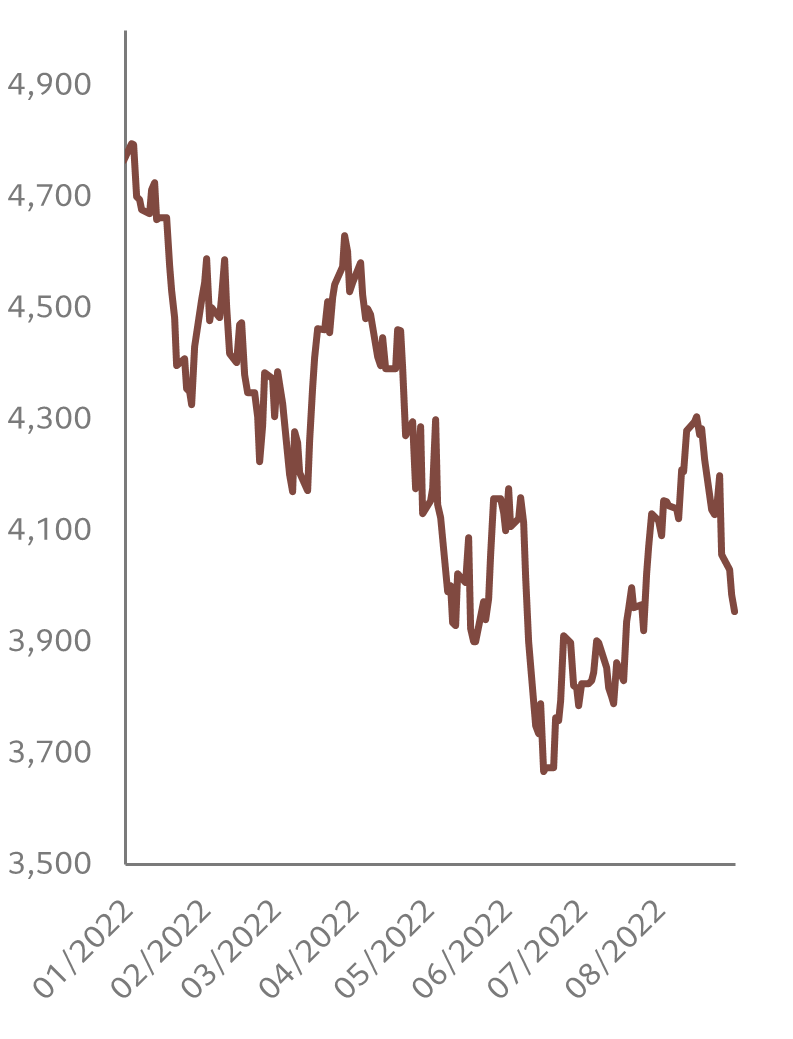

Creemos que el repunte de los mercados bursátiles que acompañó a la ola de calor del verano ha llegado a su fin. A partir de ahora, las condiciones probablemente serán mucho menos favorables. Por ello, mantenemos nuestra postura infraponderada en renta variable y neutral en renta fija, equilibradas mediante una sobreponderación en liquidez.

El “rally” veraniego se produjo mientras la bajada de los precios del petróleo reforzaba las esperanzas de que la Reserva Federal de EE.UU. pudiera lograr un aterrizaje suave de la economía estadounidense. Además, datos que evidencian la resistencia económica de EE.UU. contribuyeron a mejorar la confianza de los inversores.

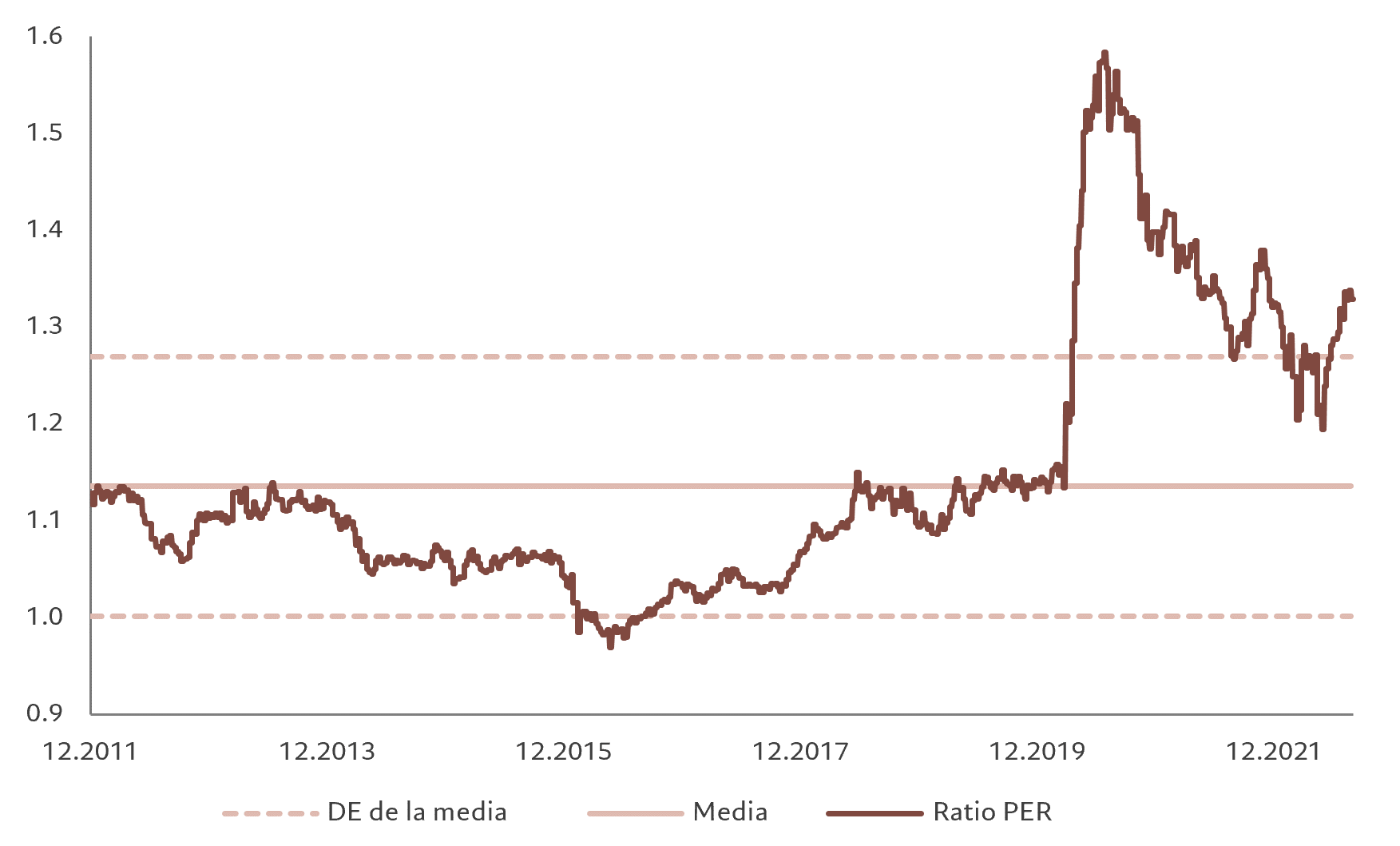

No obstante, hay motivos para creer que la recuperación de los mercados bursátiles ha llegado a su fin. Los precios del petróleo vuelven a subir. Además, aunque la inflación haya tocado techo, parece que se mantiene enquistada. Por su parte, las encuestas a empresas y consumidores se están volviendo pesimistas, aunque es probable que los bancos centrales las pasen por alto hasta que se transmitan a los datos económicos concretos. Al mismo tiempo, los indicadores de valoración y confianza ya no ofrecen argumentos convincentes para mantener estos activos (véase la fig. 2).

Para volvernos más positivos respecto a los activos más arriesgados, tendríamos que ver desarrollarse varios acontecimientos más o menos simultáneamente.

En primer lugar, una curva de rendimientos más pronunciada. Esto sería indicativo de un fuerte crecimiento económico más adelante; también es un requisito previo para los mercados alcistas. En segundo lugar, que tocaran fondo las revisiones a la baja de las previsiones de beneficios empresariales y de los indicadores económicos adelantados. En tercer lugar, que los indicadores técnicos dieran señales inequívocas de “sobreventa” en la renta variable, y en los títulos cíclicos en particular. Y, por último –en el caso de la renta fija– que el ciclo de endurecimiento monetario de las divisas fuera suficiente como para que la inflación volviera a situarse dentro de los objetivos de los bancos centrales.

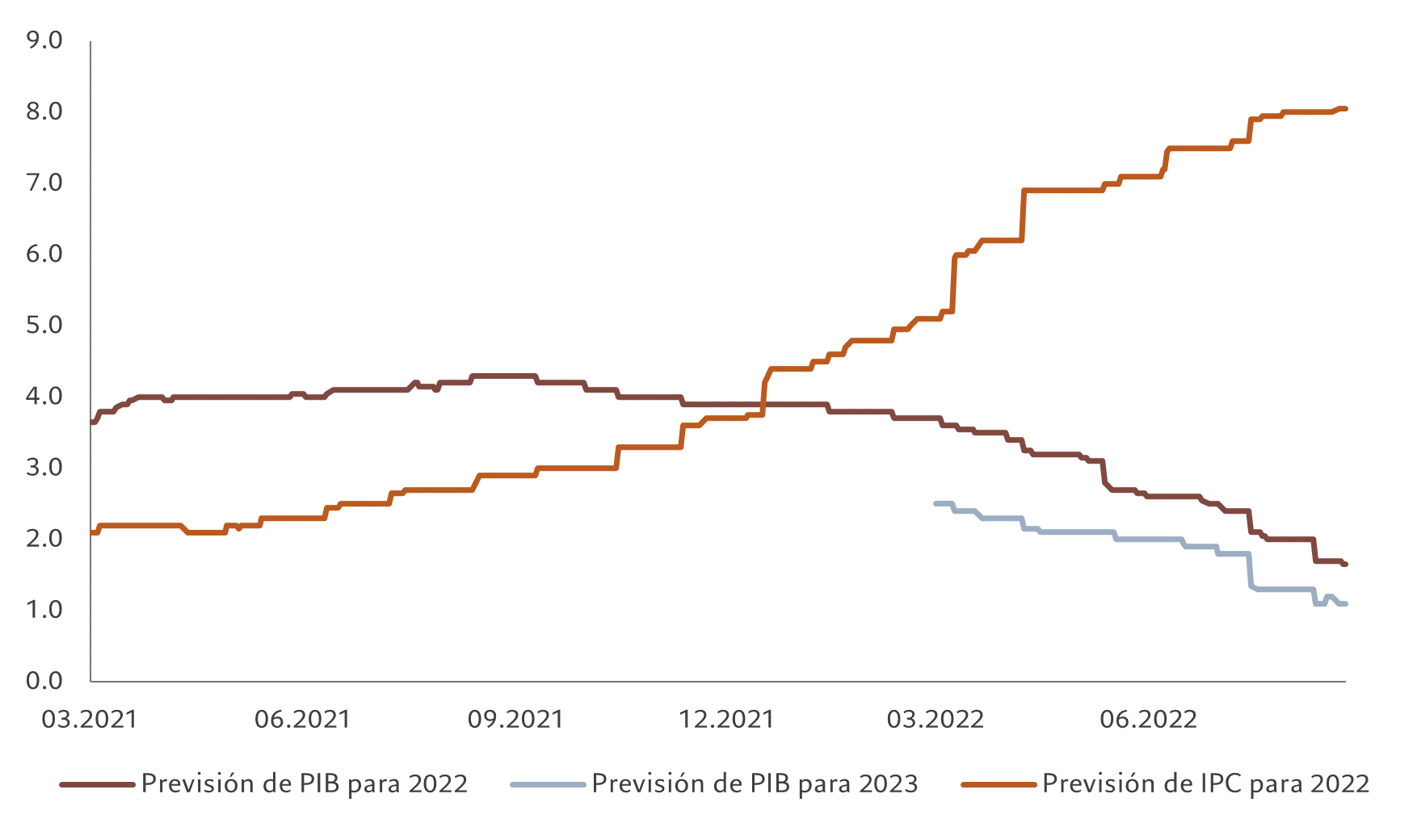

Nuestros indicadores del ciclo económico apuntan a que la inflación dará más sorpresas y a una pérdida sostenida de impulso en los indicadores de crecimiento económico. Hemos vuelto a recortar nuestra previsión del PIB mundial para el año en curso, del 2,9% al 2,5%, en gran parte como consecuencia del empeoramiento de los datos estadounidenses.

Ahora prevemos que la economía estadounidense crecerá solo un 1,6% este año, frente al 3% anterior. Aunque los indicadores adelantados se han debilitado en la mayoría de las regiones y sectores, prevemos que tanto la zona euro como EE.UU. evitarán por poco la recesión en los próximos trimestres. De hecho, los datos de las encuestas y los datos concretos de EE.UU. parecen cada vez más contradictorios entre sí, ya que las ventas al por menor siguen resistiendo, el desempleo está en el nivel más bajo de los últimos 50 años y la inversión residencial como porcentaje del PIB ha alcanzado nuevos máximos post-crisis financiera global.

La rentabilidad de la economía de la zona euro fue superior durante el primer semestre del año gracias a la demanda acumulada tras el levantamiento de las restricciones impuestas por el coronavirus, aunque las últimas cifras son menos alentadoras. La reciente subida de los precios del gas y la electricidad en Europa es especialmente preocupante. El Reino Unido, por su parte, está entrando claramente en recesión mientras la inflación sigue subiendo, lo que plantea un dilema irresoluble para el Banco de Inglaterra. Por otro lado, Japón sigue destacando de forma positiva, al igual que las economías emergentes, sobre todo las de Latinoamérica.

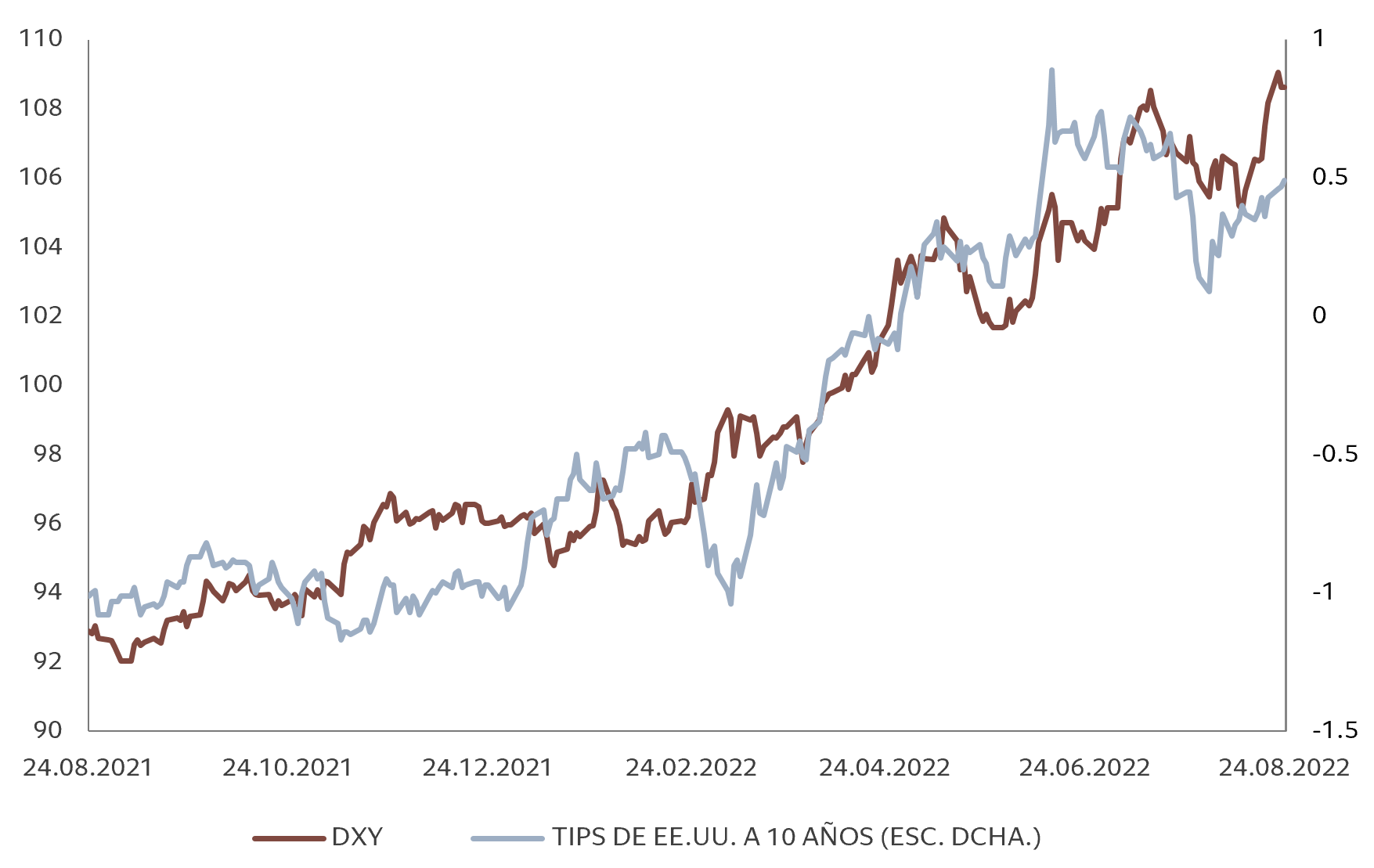

Nuestros indicadores de liquidez siguen siendo negativos, con unas condiciones especialmente restrictivas tanto en EE.UU. como en el Reino Unido. Los bancos centrales de los mercados desarrollados están aplicando políticas más restrictivas, tanto mediante la subida de los tipos de interés como a través de medidas de endurecimiento cuantitativo que contraen sus balances –nuestros indicadores de liquidez de los bancos centrales muestran sus peores datos desde, por lo menos, 2007. Esperamos un endurecimiento cuantitativo global de unos 1,5 billones de USD este año, equivalente a una subida de los tipos de interés de 1 punto porcentual, lo cual contrarrestaría la mitad del estímulo monetario de la era del coronavirus. Paralelamente, el ritmo de creación privada de crédito está empezando a ralentizarse.

Nuestros indicadores de valoración muestran que, tras su “rally”, la renta variable vuelve a parecer cara, mientras que la renta fija está entre barata y razonablemente valorada. En cuanto a la renta variable global, los ratios precio-beneficio a un año vista han aumentado en un elevado 15% desde mediados de junio, lo cual reduce su atractivo. Otro aspecto negativo es el de los beneficios empresariales, cuyo crecimiento creemos que está perdiendo fuelle: prevemos un crecimiento de los beneficios del 2% para 2022, por debajo del consenso, con riesgos que apuntan a una corrección si el crecimiento económico se debilita aún más. Nuestros modelos de valoración favorecen a los mercados emergentes, los materiales, los servicios de comunicaciones, los bonos británicos, el yen japonés y el euro, y consideran especialmente caros a las materias primas, la renta variable estadounidense, las “utilities”, los bonos indexados de la zona euro, los bonos chinos y el dólar.

Nuestros indicadores técnicos muestran que las señales de tendencia y confianza para los activos de más riesgo se han normalizado en gran medida, tras haber sido negativas durante el primer semestre del año. A pesar del “rally” estival, los indicadores de confianza son neutrales, con la excepción de las “utilities “ y los bonos “high yield” de la zona euro, que parecen sobrecomprados. Las posiciones especulativas cortas en títulos del S&P 500 están cerca de marcar un récord. Sin embargo, aunque las encuestas muestran una tendencia bajista continuada, esta está disminuyendo, y los flujos hacia los fondos de renta variable han vuelto a ser positivos.