Asignación de activos: la vacuna es un estímulo pero no una panacea

Comienza a verse la luz al final del túnel del coronavirus.

Los rápidos avances en el desarrollo de una vacuna y el inicio oficial de la transición del presidente electo de EE.UU., Joe Biden, a la Casa Blanca, han contribuido a mejorar las perspectivas para la economía global y los beneficios empresariales.

Dicho esto, los inversores no deberían precipitarse. Se espera que la actividad económica, sobre todo en las economías desarrolladas, se recupere solo de manera gradual en las próximas semanas; los casos de coronavirus siguen aumentando en EE.UU. y no se puede descartar la posibilidad de una tercera oleada de la pandemia en Europa.

Debido a estos riesgos, mantenemos nuestra postura neutral en renta variable y renta fija no “investment grade”.

Nuestros indicadores del ciclo económico muestran que la economía global va camino de experimentar una recuperación sólida a partir del segundo trimestre de 2021 gracias, en gran parte, a la mejora de las condiciones en EE.UU. y China.

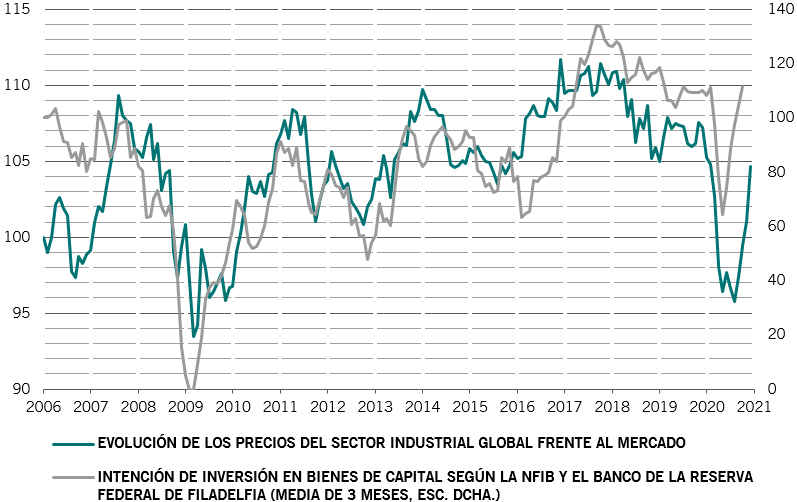

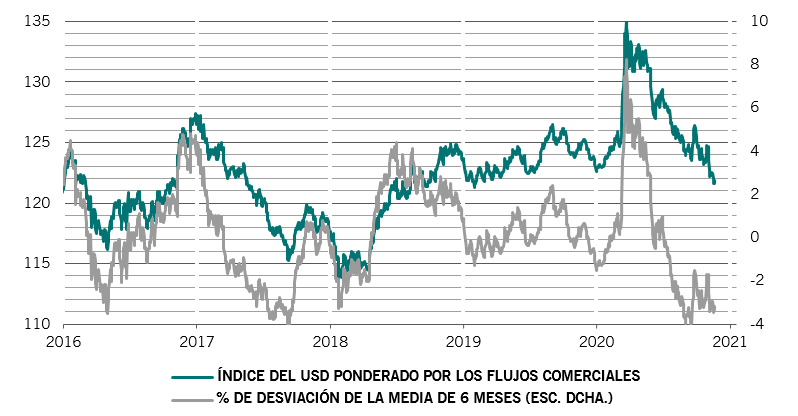

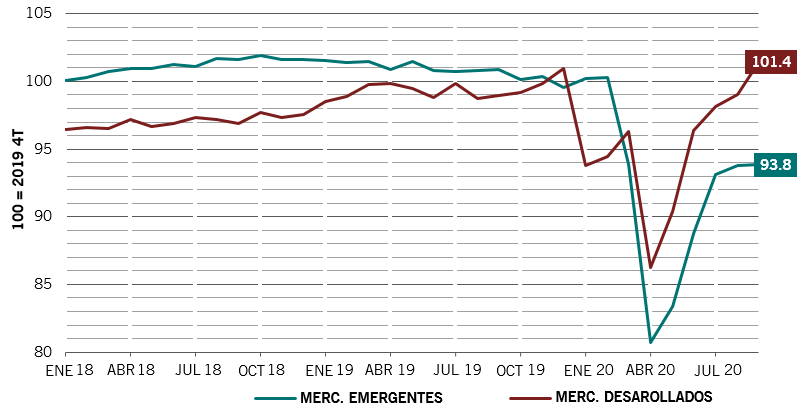

La diferencia entre las tasas de crecimiento económico de las naciones emergentes y las desarrolladas se está ampliando con la recuperación de la producción industrial de los países en desarrollo por encima de los niveles anteriores al coronavirus (véase la fig. 2). Esta diferencia podría aumentar aún más si el comercio global sigue mejorando y el USD reanuda su bajada.

En EE.UU., el pujante mercado de la vivienda lidera la recuperación, mientras que el sorprendente incremento de pedidos de bienes de equipo denota un repunte de la inversión empresarial. El efectivo acumulado por las empresas –y los hogares– ha alcanzado máximos históricos, y sin duda lo utilizarán si aumenta su confianza.

Los acontecimientos en Washington, donde los legisladores están negociando la magnitud y el alcance del siguiente programa de ayuda frente al coronavirus, también serán cruciales.

La selección de Janet Yellen, expresidenta de la Reserva Federal de EE.UU., como secretaria del Tesoro por parte del presidente electo Biden, podría allanar el camino para un estímulo fiscal enérgico. Yellen siempre ha sido una defensora de que los tipos de interés se mantengan bajos durante más tiempo –una postura que, a nuestro juicio, es compatible con un amplio estímulo fiscal.

Esperamos que incluso una versión reducida del plan de estímulo de Biden sea suficiente para elevar el crecimiento real del consumo personal desde las estimaciones actuales del 5,3% hasta el 6,5% en 2021.

Nuestro análisis de liquidez indica que las condiciones siguen siendo positivas para los activos de más riesgo, aunque menos que hace unos meses. El volumen de estímulo monetario global inyectado en el sistema financiero en proporción al PIB ha caído al 18% desde el máximo del 29% registrado en agosto, a medida que se ralentiza la emisión de dinero de emergencia por parte de los bancos centrales y la creación de crédito soberano. 1

La concesión de préstamos privados también se está estancando. En la zona euro, la encuesta del tercer trimestre del Banco Central Europeo mostró que los bancos estaban endureciendo considerablemente sus condiciones para la concesión de créditos y que la demanda de préstamos corporativos seguía siendo escasa.

Los indicadores de valoración emiten señales de advertencia para la renta variable después de que el reciente "rally" haya llevado a los principales índices a máximos históricos y haya impulsado los múltiplos de beneficios de las acciones globales por encima de 19, frente a la media a largo plazo de 15.

Esperamos que los múltiplos de beneficios de la renta variable se contraigan un 15% el año próximo, paralelamente a una disminución del exceso de liquidez –es decir, de la diferencia entre la tasa de aumento de la masa monetaria y el crecimiento del PIB nominal. Nuestro análisis indica que la relación entre ambos será duradera. Sin embargo, la contracción de los múltiplos debería verse contrarrestada por nuestra previsión de un aumento del 25% de los beneficios empresariales en 2021.

La mayoría de los bonos están caros. Creemos que seguirán estándolo, ya que las políticas de los bancos centrales limitan los rendimientos; el mercado está descontando que no se produzca ninguna subida de los tipos de interés en los próximos cuatro años en ninguna de las principales economías del mundo.

Los indicadores técnicos y de confianza son ligeramente positivos tanto para la renta variable como para la renta fija. Pese a que la renta variable ha registrado unos flujos de inversión considerables, por valor de 71.000 millones de USD en las últimas dos semanas, esto sucede tras un largo período de flujos mediocres.