Panorama general: en el camino de vuelta a la normalidad

Se respiran aires de optimismo. Y con razón. En estos momentos se están aplicando mejores tratamientos en la lucha contra la Covid-19 y hay una mayor posibilidad de que dispongamos de vacunas eficaces en cuestión de meses. Esto mejora las perspectivas de recuperación de la economía global y los beneficios empresariales.

Sin embargo, tardaremos mucho tiempo en volver a la normalidad previa a la pandemia. El año que viene solo será el inicio de la transición.

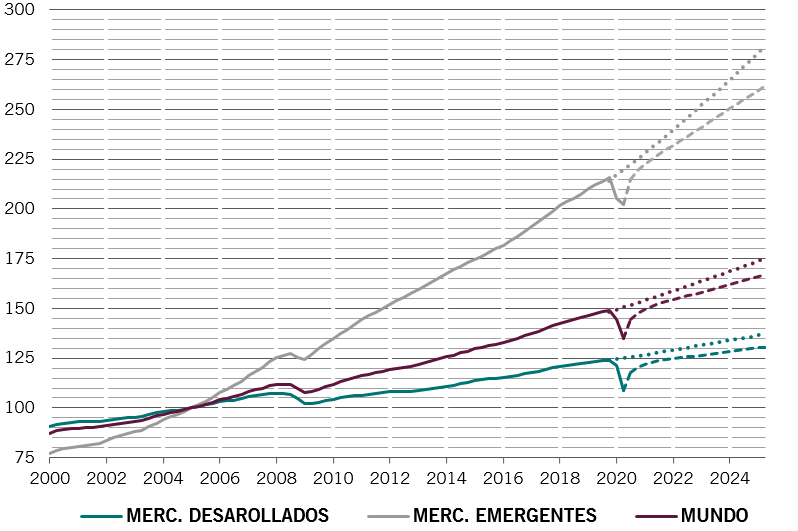

Una cosa está clara: los mercados emergentes liderarán la recuperación económica en 2021, impulsada por China y favorecida por un dólar más débil.

La recuperación del mercado laboral y los niveles récord de ahorro de los hogares deberían incrementar el gasto por consumo en todo el mundo. La inversión también se verá incentivada por el aumento de los beneficios y los ciclos de mantenimiento. El comercio también se está recuperando con rapidez y, pese a que el gasto en servicios se mantendrá muy por debajo de los niveles anteriores al coronavirus, el sector también debería cobrar fuerza.

Los inversores también deberían esperar que en 2021 se dé una mayor prioridad al medio ambiente –impulsando el crecimiento de sectores como el de las energías limpias. La victoria de Joe Biden en las elecciones presidenciales de EE.UU. dará mayor impuso a este cambio. En todo el mundo, las inversiones ecológicas constituirán un elemento esencial de los paquetes de estímulo fiscal, contribuyendo a una recuperación económica sólida y sincronizada.

Nuestros indicadores del ciclo económico apuntan a un crecimiento en torno al 5% del producto interior bruto (PIB) mundial en 2021, pero los efectos de base positivos no pueden ocultar los daños duraderos causados por la pandemia. Calculamos que las repercusiones de la Covid-19 reducirán de manera permanente el PIB global en 4 puntos porcentuales (véase la fig. 1). La economía global tardará años en volver a los niveles anteriores al coronavirus.

El diferencial de crecimiento entre los mercados emergentes y los desarrollados se ampliará aún más en beneficio de la renta variable y la deuda de los países en desarrollo, gracias en gran parte a China – la única economía principal que evitará una contracción este año. Desde su producción industrial hasta sus ventas y exportaciones de automóviles, la mayoría de los principales indicadores de actividad económica de China ya han recuperado o superan los niveles de diciembre de 2019, y se prevé que se amplíen aún más. Las ventas minoristas se han quedado ligeramente rezagadas, pero esperamos que el consumo privado se recupere gradualmente en los próximos meses.

Las perspectivas a corto plazo para la economía estadounidense dependen del programa de desgravaciones fiscales que se está negociando actualmente. Un paquete por encima de 1 billón de USD –nuestro escenario básico– podría impulsar el crecimiento de EE.UU. más de un 5% el año que viene.

Sin embargo, a nivel global, esperamos que los estímulos fiscales se reduzcan en comparación con 2020 –no debido a un retorno a las políticas de austeridad, sino porque prevemos menos medidas nuevas. Los bancos centrales actuarán como “amortiguadores” manteniendo los tipos bajos y las medidas de estímulo. No obstante, las condiciones de liquidez podrían seguir deteriorándose. Creemos que los activos totales de los principales bancos centrales solo se incrementarán en 3 billones de USD el año próximo. Esta cifra es el doble de la media anual registrada en la crisis financiera de 2008, pero considerablemente inferior al récord de 8 billones de USD de este año.

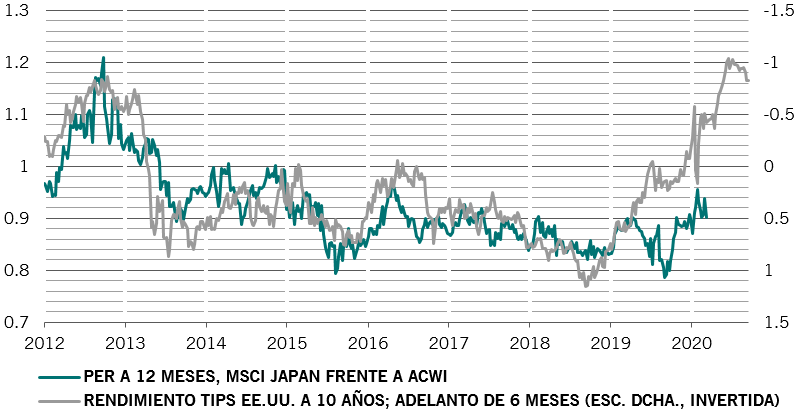

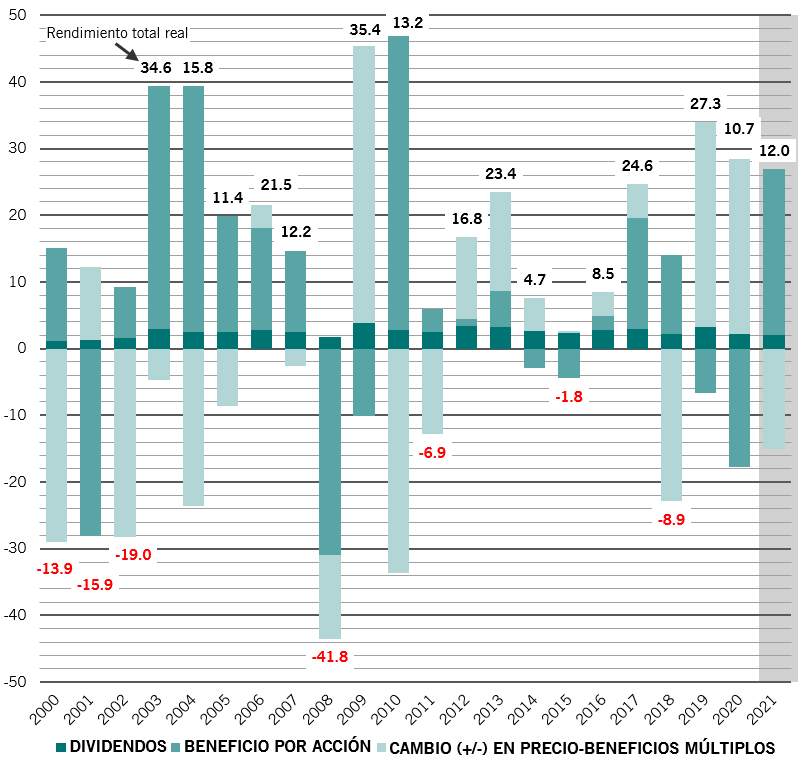

La historia nos ha enseñado que esto es importante para las primas de riesgo. Nuestros modelos indican que el PER de la renta variable global podría caer hasta un 15% el próximo año, cifra que probablemente se verá contrarrestada con creces por un repunte de los beneficios empresariales de aproximadamente un 25%.

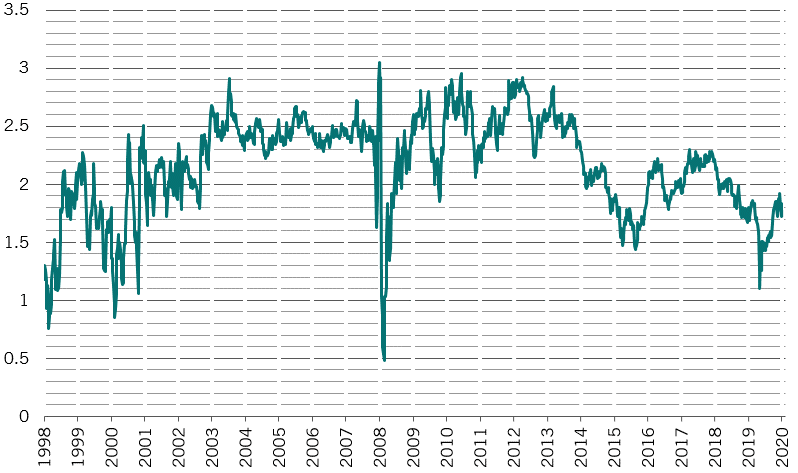

Es probable que los rendimientos de la deuda pública de los países desarrollados aumenten ligeramente, moderados por las actuaciones de los bancos centrales, que podrían incluir la ampliación de los balances del Banco Central Europeo y el control de la curva de rendimientos por parte de la Reserva Federal.