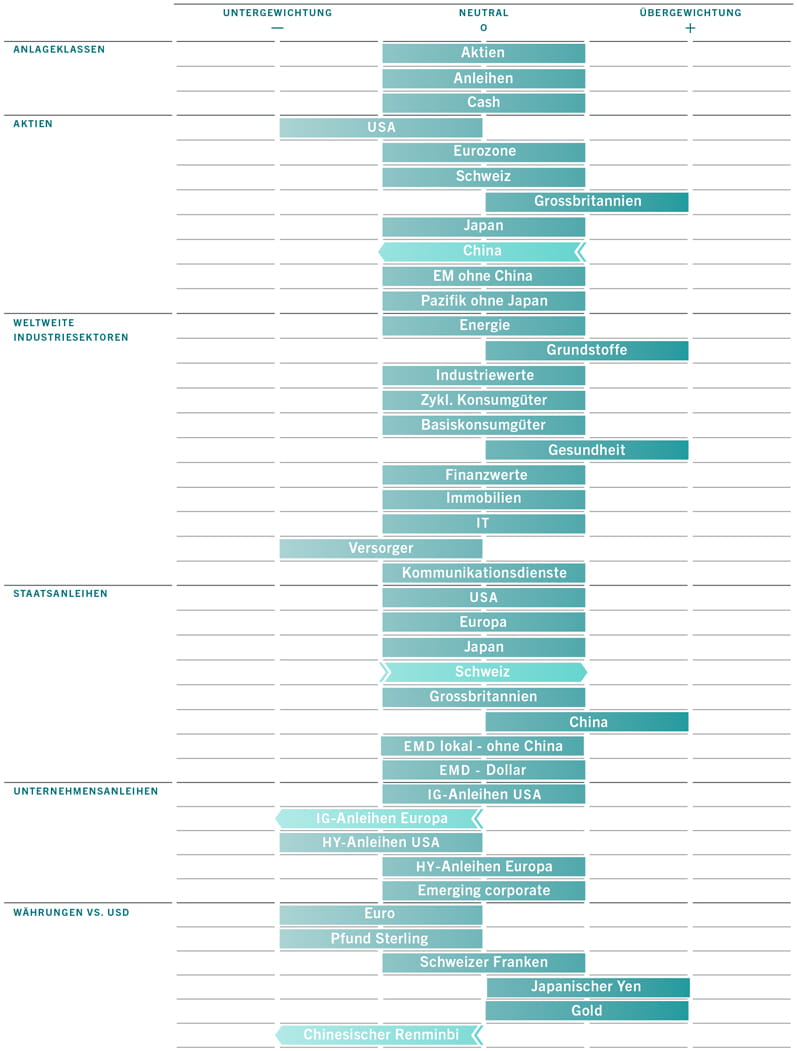

Asset-Allocation: Technische Indikatoren deuten auf ruhigere Zeiten hin

Das Investmentklima scheint sich einzutrüben. Das globale Wirtschaftswachstum kühlt sich ab, die Inflation steigt, für den russischen Einmarsch in die Ukraine scheint keine Lösung in Sicht zu sein und die erneuten Covid-bedingten Lockdowns bremsen das ohnehin schwache Wachstum in China.

Angesichts dieser Herausforderungen ist es nur verständlich, dass die Investoren sich defensiv positionieren.

Wir ziehen es jedoch vor, in Aktien neutral gewichtet zu bleiben und sie nicht unterzugewichten. Das machen wir vor allem daran fest, dass die Anlegerpositionierung zu pessimistisch geworden ist, was den Spielraum für weitere kurzfristige Marktrückgänge verkleinert.

Das Bild, das sich aus unseren technischen Indikatoren ergibt, zeigt, dass sowohl die Positionierung als auch die Stimmung unter den Investoren ungewöhnlich pessimistisch sind – darin ist ein starker Rückgang der wirtschaftlichen Dynamik in den kommenden Monaten einpreist. Die Geschichte hat uns jedoch gelehrt, dass ein Shorten von Aktien in einem Bullenmarkt, auch in der späteren Phase des Zyklus, wenn die Stimmung sehr gedrückt ist, immer sehr gefährlich ist.

Trotzdem haben wir vor diesem Hintergrund unsere Positionen angepasst und sind etwas vorsichtiger geworden. Wir haben jedoch beschlossen, sowohl bei globalen Aktien als auch bei globalen Anleihen vorerst neutral gewichtet zu bleiben.

Auch wenn Staatsanleihen nach starken Ausverkäufen zunehmend besseres Wertpotenzial zu bieten scheinen, ziehen wir es vor zu warten, bis die Inflation und die Inflationserwartungen in den USA ihren Höhepunkt erreicht haben, bevor wir die Gewichtung wieder erhöhen.

Unsere Konjunkturzyklusindikatoren stützen unsere breite Asset-Allocation-Strategie. Auch wenn wir unsere Prognose für das Wirtschaftswachstum für 2021 erneut auf 3,4% gesenkt haben – von 3,5% vor einem Monat und 4,8% zu Jahresbeginn – liegt unsere Einschätzung weiterhin über dem langfristigen Trend und dem Marktkonsens.

Insbesondere die US-Wirtschaft sieht nach wie vor solide aus: Das reale BIP in den USA schrumpfte im ersten Quartal, aber die Endnachfrage gewinnt dank des aussergewöhnlich starken Arbeitsmarktes und positiver Trends bei den Investitionsausgaben weiter an Stärke. Unser Frühindikator in den USA steigt stabil an und entspricht weiterhin seinem historischen Durchschnitt. In Asien hingegen verzeichnen Japan und einige Schwellenländer der Region eine Verbesserung der Aktivität und des Verbrauchervertrauens.

Problematischer sieht es in der Eurozone aus – nicht zuletzt wegen der engeren wirtschaftlichen und geographischen Verbindungen zu Russland und der Ukraine. Eine technische Rezession ist ein reales Risiko, insbesondere in Deutschland, wo das Verbrauchervertrauen auf ein Allzeittief gefallen ist.

Auch die chinesische Wirtschaft steht nicht gut da. Die Einkaufsmanagerindizes fallen unter 50, und die Exporte sind auf einen Höhepunkt gestiegen. Die Währungshüter geben gewisse Impulse, aber bisher nicht aggressiv genug, um die Schwäche im Immobiliensektor und die Folgen der strengen Covid-Lockdowns in einigen Grossstädten zu kompensieren.

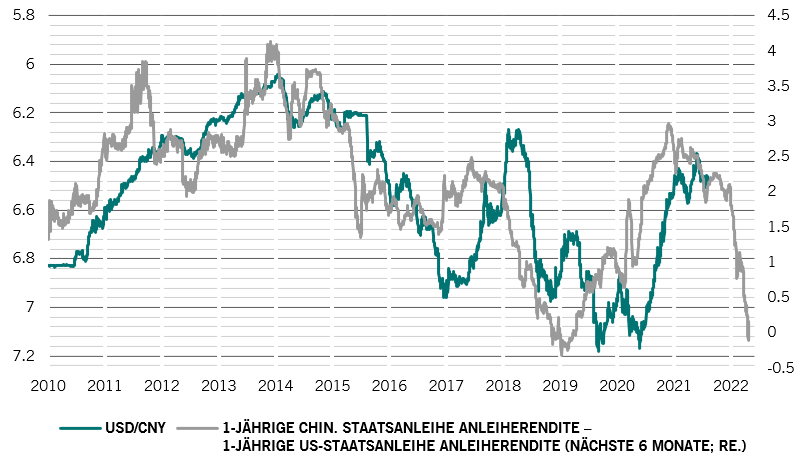

Unsere Liquiditätsindikatoren zeigen, dass China seine Geldpolitik viel langsamer lockert als die USA ihre strafft. Renditedifferenzen zwischen US-amerikanischen und chinesischen Staatsanleihen deuten darauf hin, dass der Renminbi in den kommenden Monaten auf rund 7 pro US-Dollar fallen könnte.

Sorge bereiten insbesondere die Bewertungen bei Investment-Grade-Anleihen der Eurozone; US-Investment-Grade-Anleihen scheinen im Vergleich attraktiver bewertet zu sein.

Bei Aktien sind die Bewertungen im Allgemeinen günstiger – das 12-Monats-KGV des MSCI All Country World Index ist auf 15,5 gesunken, in etwa der Durchschnitt der letzten 20 Jahre.

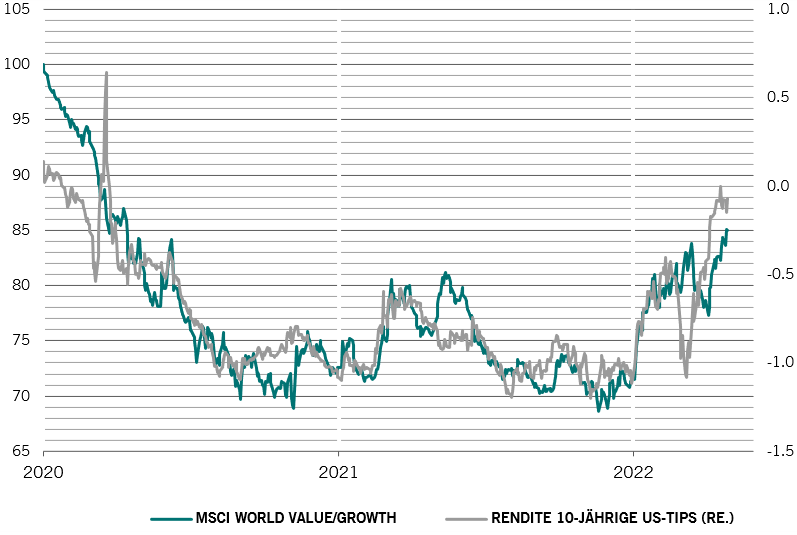

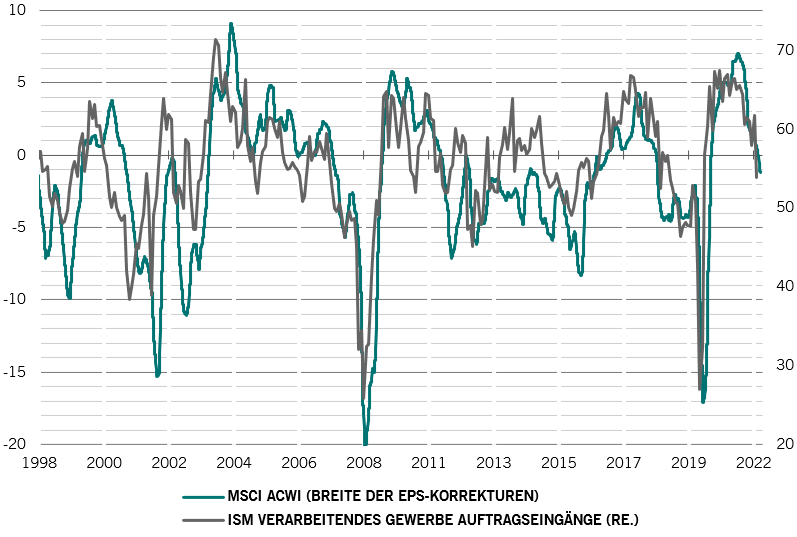

Das erscheint jedoch angesichts steigender Anleiherenditen und eines sich verschlechternden Ausblicks für die Unternehmensgewinne weniger attraktiv. Global gesehen übersteigen die Abwärtskorrekturen der Analysten zum ersten Mal seit August 2020 die Aufwärtskorrekturen. Darin schlägt sich die wirtschaftliche Realität nieder, da der Trend einen Rückgang des ISM New Orders Index widerspiegelt (siehe Abb. 2).

Was die technischen Indikatoren anbelangt, so ist die Put/Call Ratio von Aktien – ein Mass für die Stimmungslage (je grösser der Verhältniswert, desto pessimistischer die Stimmung) – auf ein Niveau in der oberen historischen Spanne gestiegen. Das deutet darauf hin, dass die Aktienpositionierung aussergewöhnlich negativ ist. Dies spiegelt sich auch in den Stimmungsindikatoren wider, so liegt laut einer Umfrage der American Association of Individual Investors zur Anlegerstimmung der Anteil der „Bullen“ auf einem 30-Jahres-Tief. In einem solchen Umfeld könnten Marktgewinne eine Welle von Positionsanpassungen auslösen und die Rally weiter befeuern.