Asset-Allocation: Nervenkrieg

Inflation. Krieg. Covid-19. Alles Themen, die die Nerven der Anleger strapazieren.

Der russische Angriff auf die Ukraine sorgt weiter für Rohstoffengpässe und verstärkt den Inflationsdruck, der sich schon während der Covid-19-Pandemie aufgebaut hat. Das zwingt die Zentralbanken in aller Welt dazu, die Zinssätze anzuheben und dem globalen Finanzsystem Liquidität zu entziehen.

Dabei ist Corona noch nicht Geschichte – denken wir nur an China, wo die Politik alles unternimmt, eine neue Infektionswelle zu verhindern. Allerdings bremst sie genau dadurch die Wirtschaft und macht alles noch viel schlimmer.

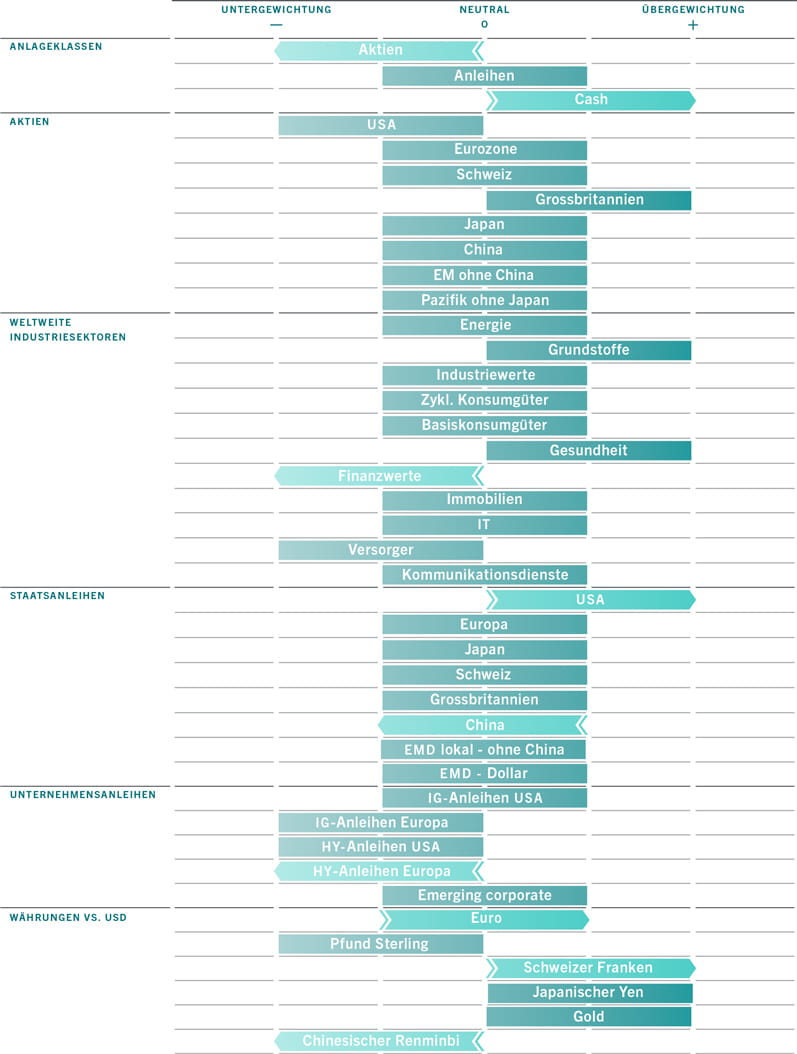

Diese tückische Kombination aus steigenden Realzinsen und der Sorge, wie die Weltwirtschaft mit der Knappheit an fossilen Brennstoffen und anderen Rohstoffen klarkommen soll, belastet die Aussichten für Aktien stark. Infolgedessen haben wir die Anlageklasse auf untergewichtet herabgestuft und Cash auf übergewichtet hochgestuft – wir warten ab, bis die Inflation und die Anleiherenditen tatsächlich ihren Höhepunkt erreicht haben, bevor wir wieder in Anleihen umschichten.

Obwohl die Aktienbewertungen gemessen am KGV deutlich zurückgegangen sind – minus 30% gegenüber September 2020 –, ist die Anlagekasse noch immer nicht attraktiv genug, um für die Risiken zu entschädigen. So ist beispielsweise in den Marktprognosen für die Unternehmensgewinne nicht ausreichend die Möglichkeit einer Rezession berücksichtigt. Gleichzeitig werden die Gewinnmargen durch steigende Faktorkosten belastet.

Bei Anleihen dürfte die Wertentwicklung den Inflationserwartungen und den nationalen Wachstumsaussichten folgen.

Trotz der Abwärtsrisiken liegen unsere Konjunkturzyklusindikatoren gerade noch im neutralen Bereich, auch wenn es Warnsignale für eine Stagflation in den grossen Weltregionen gibt. Wir haben unsere Erwartungen für das globale Wachstum für 2022 von 3,4% im letzten Monat auf 2,9% gesenkt und für die Inflation von 6,8 % auf 7,3 % angehoben.

Unsere Wachstumsprognosen für die US-Wirtschaft haben wir gesenkt und unsere Prognose für das BIP-Wachstum für das laufende Jahr von 4,0% auf 3,0% korrigiert, da unser Frühindikator zum ersten Mal seit August 2020 in negatives Territorium gerutscht ist. Darin spiegelt sich der Umstand wider, dass steigende Hypothekenzinsen allmählich den Wohnungsmarkt in die Bredouille bringen. Positiv hingegen ist, dass sich die Einzelhandelsumsätze behaupten konnten und die privaten Haushalte finanziell in guter Verfassung sind.

Die Abwärtskorrektur der Prognosen für das US-BIP fiel im vergangenen Monat stärker aus als beim BIP der Eurozone.

Die US-Notenbank hat schon vor einiger Zeit einen restriktiven Kurs eingeschlagen, jetzt ziehen andere Zentralbanken nach, vor allem die Europäische Zentralbank. Auch wenn die regionale Inflation im Mai ihren Höhepunkt erreichen dürfte, könnte das Lohnwachstum Sand ins Getriebe streuen. In Frankreich und Deutschland gibt es Hinweise darauf, dass die Löhne in einigen Branchen deutlich angehoben werden. Wenn hier eine Dynamik entsteht, könnte es sein, dass es noch eine Weile dauert, bis die Inflation ihren Scheitelpunkt erreicht.

Lockdowns haben der chinesischen Wirtschaft einen schweren Schlag versetzt. Einzelhandelsumsätze, Industrieproduktion und Sachinvestitionen sind alle unter Druck geraten. Wir haben unsere Prognose für das Gesamtjahr 2022 für das Wirtschaftswachstum auf 4,2% gesenkt und liegen jetzt deutlich unter dem offiziellen Ziel von 5,5%, das uns schon immer sehr ambitiös erschien. Allerdings rechnen wir ganz stark mit einer kräftigen Erholung in der zweiten Jahreshälfte, wenn sich die wirtschaftlich besonders relevanten Regionen wieder öffnen.

Unsere Liquiditätskennzahlen zeigen, dass die Zentralbanken ihre Stützungsmassnahmen so schnell wie nie zuvor zurückfahren – in den letzten drei Monaten wurden dem Finanzsystem 600 Mrd. US-Dollar entzogen.1 Unser Liquiditätsindikator für die USA hat das unterste Ende erreicht und auch unsere Kennzahlen für die Eurozone und die asiatischen Schwellenländer ohne China zeigen einen deutlichen Rückgang.

Wir gehen davon aus, dass die USA bereits die Hälfte ihres geldpolitischen Straffungszyklus – also die Zinserhöhungen der Fed nebst ihrem Programm zur quantitativen Straffung – zurückgelegt haben. Die Fed hat die Wahl zwischen Pest und Cholera – entweder Straffung und damit eine Rezession verursachen oder nicht ausreichend straffen, sodass sich die Inflation festsetzen kann. Wir halten das erste Szenario für das wahrscheinlichere. Bislang wird die Verringerung der Liquidität der Fed jedoch teilweise durch einen Anstieg der Kreditvergabe im privaten Sektor kompensiert.

China tanzt beim allgemeinen Liquiditätsabbau aus der Reihe. Die geldpolitische Lockerung der Zentralbank zeigt mittlerweile Wirkung und die Überschussliquidität – die Geldmenge, die über das zur Aufrechterhaltung der aktuellen wirtschaftlichen Bedingungen notwendige Mass hinausgeht – ist sprunghaft angestiegen.

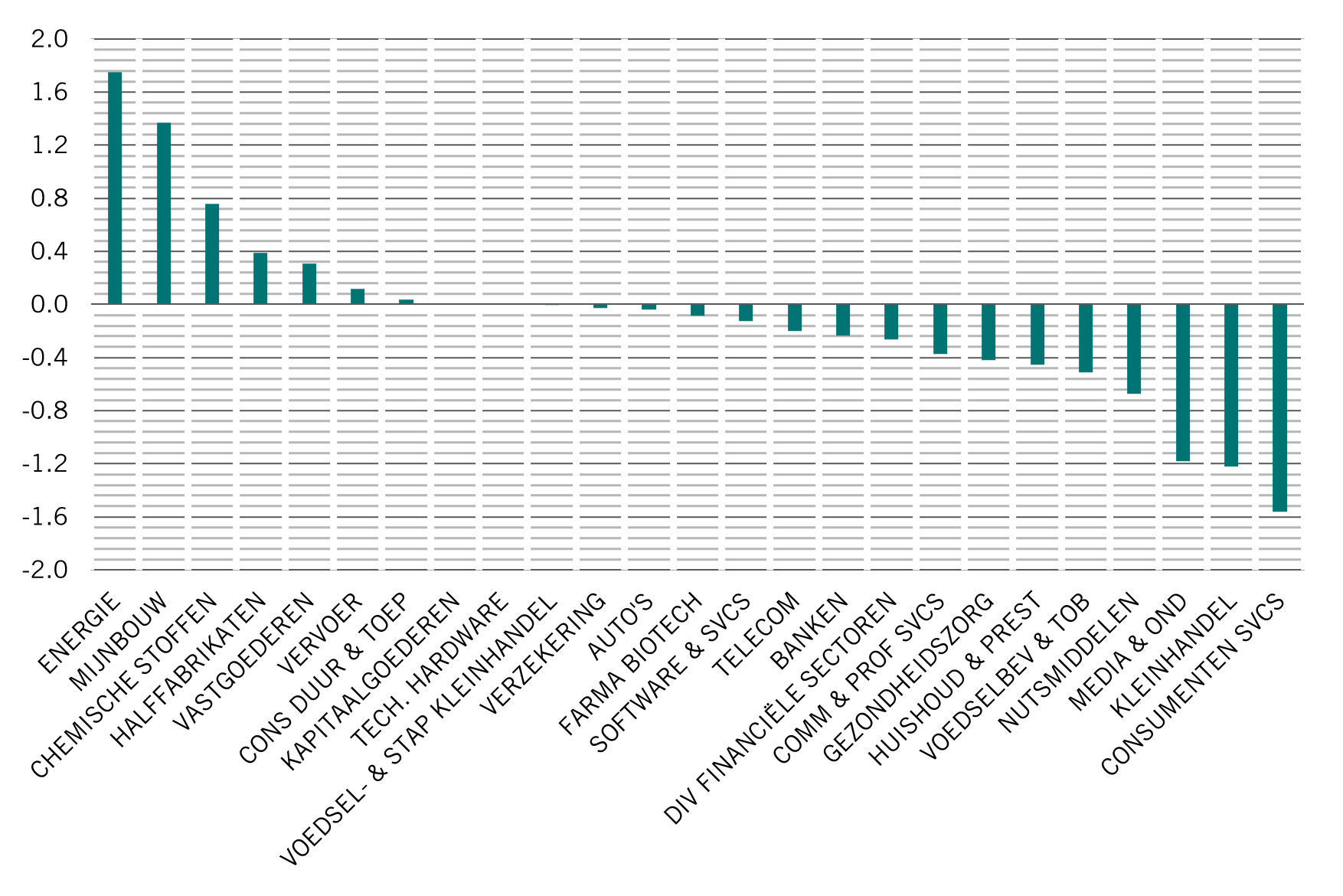

Zum ersten Mal seit Sommer 2011 erscheinen sowohl Anleihen als auch Aktien gemessen an unseren Bewertungskennzahlen angemessen attraktiv. Rohstoffe hingegen sind weiterhin so teuer wie seit zwanzig Jahren nicht mehr. Schwellenländer-Staatsanleihen in Lokalwährung entwickeln sich positiv, und die Bewertungen für auf US-Dollar und Euro lautende Hochzinsanleihen verbessern sich, da ihre Spreads gestiegen sind. Mittlerweile erscheinen Immobilien günstig.

Unsere technischen Indikatoren zeigen, dass sich der Trend bei Aktien zum ersten Mal seit März 2020 negativ entwickelt hat. In den Industrieländern schwächt sich die Dynamik auf breiter Basis ab, was die Aussichten für die kommenden sechs bis zwölf Monate dämpft, auch wenn kurzfristig die Chance auf eine Erholung besteht.

Die Anleihetrends sind weiterhin negativ, es gibt jedoch erste Anzeichen einer Stabilisierung. Umfragen zur Anlegerstimmung und -positionierung zeigen, dass der Risikoappetit nach wie vor auf einem sehr niedrigen Niveau liegt. Die Investoren haben ihren Cash-Anteil auf den höchsten Stand seit zwei Jahrzehnten angehoben, sich stärker auf defensive Anlagen konzentriert und Aktien und Technologie untergewichtet, so das Ergebnis einer Umfrage bei Fondsmanagern.