Asset-Allocation: Omikron dürfte die Erholung nicht bremsen

Neues Jahr, alte Probleme? Die sich rasant ausbreitende Omikron-Variante hat erneut zu Einschränkungen der Mobilität geführt, sodass sich die InvestorInnnen Sorgen über die wirtschaftlichen Folgen in einigen Teilen der Welt machen.

Doch die globale Erholung bleibt dank eines starken Arbeitsmarktes, einer aufgestauten Nachfrage nach Dienstleistungen und gesunder Unternehmensbilanzen robust. Auch die üppigen Ersparnisse der privaten Haushalte können die Krise abfedern: Der IWF prognostiziert, dass die globale Bruttosparquote 2022 ein Allzeithoch von 28 Prozent erreichen wird.

Wir haben die Omikron-Bedrohung zu diesem Konjunkturbild ins Verhältnis gesetzt und beschlossen, unsere Asset-Allocation vorerst nicht zu ändern – wir bleiben in Aktien neutral gewichtet und in Anleihen untergewichtet. Angesichts unseres positiven Konjunkturausblicks suchen wir nach Chancen, unsere Aktiengewichtung 2022 zu erhöhen.

Januar

Unsere Konjunkturzyklusindikatoren zeigen, dass das globale Wirtschaftswachstum 2022 um 4,8% steigen wird.

Wir haben unsere BIP-Prognose für die USA angehoben, da die grösste Volkswirtschaft der Welt eine starke Erholung sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor erlebt.

Die positive Konsumentenstimmung und überschüssige Ersparnisse von rund 2,2 Bio. US-Dollar dürften auch in den kommenden Monaten zu einem robusten Beschäftigungswachstum führen.

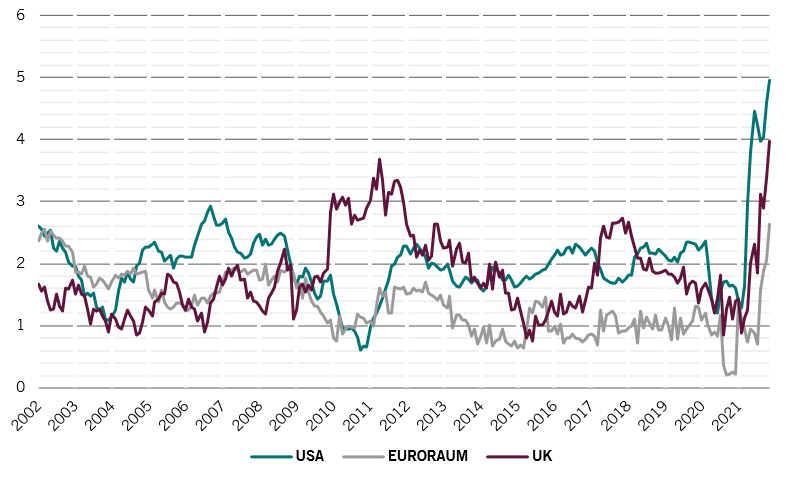

Der Preisdruck ist jedoch stärker geworden und hält länger an als erwartet. Der Verbraucherpreisindex stieg im November mit 6,8% am schnellsten seit 1982, wobei die Kerninflation über dem Trend von 4,9% lag.

Auch wenn man den Einfluss von Covid-19-sensitiven Produkten und den Basiseffekt aussen vor lässt, liegt die Inflation mit 3,6% immer noch deutlich über dem offiziellen Ziel der Zentralbank.

Wir gehen davon aus, dass die Kerninflation Anfang 2022 ihren Höhepunkt bei 5,8% erreichen wird, was die US-Notenbank dazu veranlassen dürfte, die Zinssätze bereits im Juni 2022 anzuheben; sie kündigte vor Kurzem an, ihre Anleihenkäufe bis März einzustellen.

USA, Eurozone und UK Kernteuerungsindex

Die Wirtschaft in der Eurozone bleibt robust, aber die Aussichten sind aufgrund der wirtschaftlichen Auswirkungen neuer Beschränkungen der Mobilität und anhaltender Lieferkettenstörungen sehr ungewiss.

Dennoch gehen wir weiterhin davon aus, dass die Wirtschaft der Region um 4,4% wachsen wird – damit liegen wir über dem Marktkonsens. Japan gegenüber sind wir optimistischer geworden. Die Wirtschaft des Landes erholt sich gerade von einer steilen, aber kurzen Covid-19-Welle.

Die Impfkampagne schreitet gut voran, und die Indikatoren für das Konsum- und Geschäftsklima sowie die Daten zum Wohnungsmarkt sind ermutigend. Der schwächere Yen und neue fiskalpolitische Impulse dürften das Wachstum in den kommenden Monaten stützen.

Unsere Liquiditätsindikatoren bestätigen uns in unserer neutralen Aktiengewichtung.

Die Liquiditätsbedingungen in den USA verschlechtern sich, da die Fed den Anstieg der Inflation mit einer strafferen Geldpolitik in den Griff bekommen möchte. In China sieht das Bild ganz anders aus, nachdem die chinesische Zentralbank ihre Mindestreservequote im Dezember um 50 Basispunkte gesenkt hat.

Die jüngste Lockerung der People’s Bank of China dürfte nach unseren Berechnungen rund 1,2 Bio. RMB an langfristigen geldpolitischen Impulsen freisetzen, das entspricht 1% des BIP. Die PBoC stellt vierteljährlich 232 Mrd. US-Dollar Liquidität bereit, dieses Tempo schafft keine andere grosse Zentralbank.

Unsere Bewertungssignale sind sowohl für Aktien als auch für Anleihen günstiger als noch vor einem Jahr: Die KGVs für globale Aktien sind gegenüber dem Vorjahr um rund 10% gesunken, während die Anleiherenditen in den Industrieländern um 50 Basispunkte gestiegen sind.

Dennoch ist es schwierig, in einer der grossen Anlageklassen guten Wert zu finden. Wir gehen davon aus, dass die Aktien-KGVs in diesem Jahr als Reaktion auf steigende reale Anleiherenditen um rund 5–10% zurückgehen werden.

Unsere Erwartungen für das Gewinnwachstum in diesem Jahr liegen bei 16%, das ist doppelt so hoch wie der Marktkonsens.

Die markttechnischen Indikatoren haben sich aufgrund saisonaler Faktoren negativ für Aktien entwickelt.

Dem steht jedoch gegenüber, dass die Anlegerstimmung deutlich weniger euphorisch ist als noch vor einigen Monaten – das lässt auf ein gewisses Aufwärtspotenzial für riskantere Anlagen schliessen.