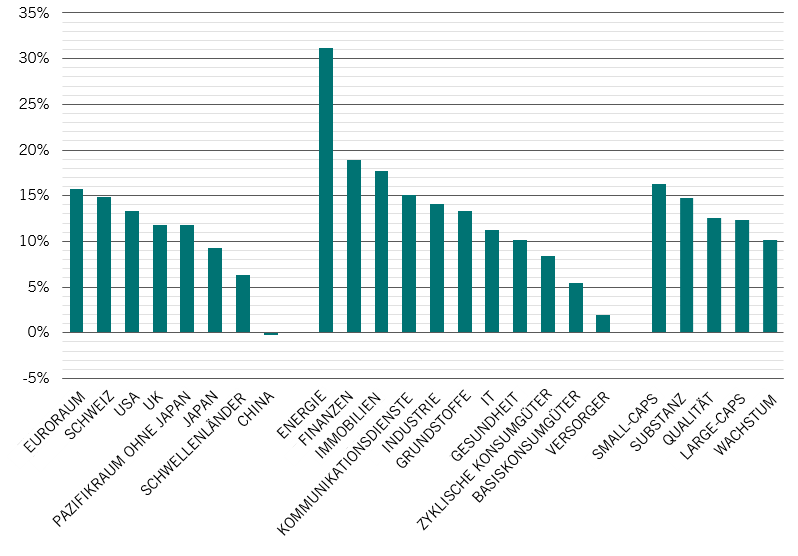

Asset-Allokation: Starkes Wachstum, aber auch starke Inflation

Die globale Wirtschaft wächst in einem soliden Tempo. Ein Grossteil dieses Wachstums ist den Industrieländern zu verdanken, weil dort schnell mit den Impfungen begonnen wurde und die Lockdown-Massnahmen nach und nach gelockert wurden.

Die Konjunkturdynamik lässt jedoch allmählich nach, weil die Zentralbanken sich darauf einstellen, die geldpolitischen Impulse als Reaktion auf den steigenden Preisdruck zurückzufahren.

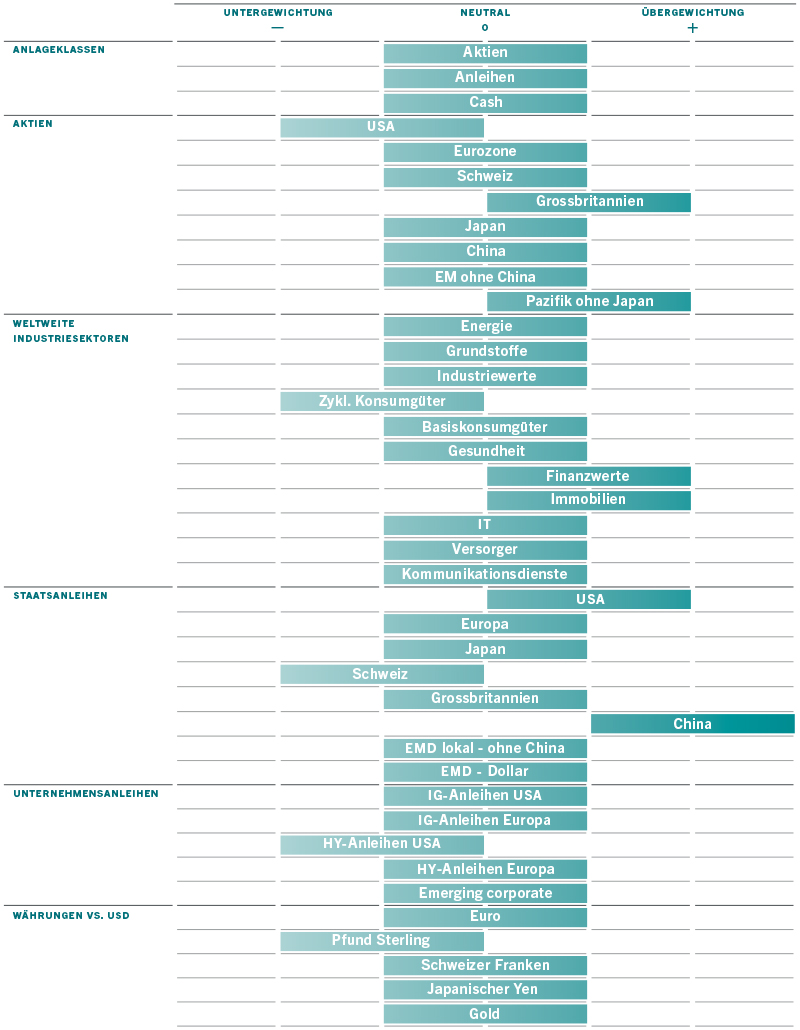

Ein ungünstigerer Mix aus Wachstum und Inflation, schwierigere Liquiditätsbedingungen und hohe Bewertungen für riskantere Anlageklassen sind für uns Gründe, unsere neutrale Gewichtung in Aktien beizubehalten.

Im Aktiensegment sind wir in konjunkturempfindlichen Sektoren wie zyklischen Konsumgütern untergewichtet und bei festverzinslichen Wertpapieren in riskanteren Anleihen wie US-Hochzinsanleihen untergewichtet.

Gleichzeitig bleiben wir in defensiven Anlagen wie US-Staatsanleihen und chinesischen Lokalwährungsanleihen übergewichtet.

Juli 2021

Quelle: Pictet Asset Management

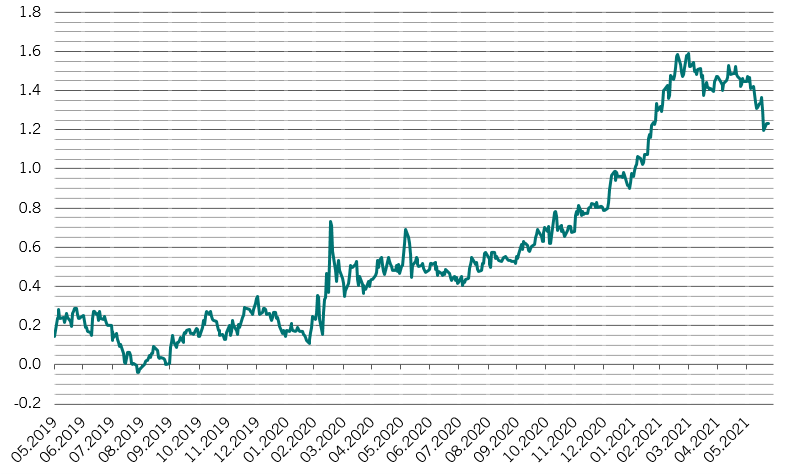

Unsere Konjunkturzyklusanalyse zeigt, dass der Preisdruck in den USA zunimmt.

Der Verbraucherpreisindex des Landes ohne Lebensmittel und Energie steigt mit einer annualisierten Rate von 8,2% über drei Monate, so schnell wie zuletzt 1982.

Die Kerninflation, die bevorzugte Messgrösse der US-Notenbank für die Inflation, stieg ebenfalls um 3,4% und erreichte damit ihren höchsten Stand seit knapp 30 Jahren.

Nach unserer Einschätzung ist der Inflationsschub nur vorübergehender Natur, ausgelöst durch Angebotsverzerrungen und einer steigenden Nachfrage nach Produkten, die am stärksten von der Pandemie betroffen waren, wie beispielsweise Gebrauchtwagen.

Lässt man den Einfluss dieser COVID-19-sensitiven Produkte und den Basiseffekt aussen vor, ist die Inflation unseren Analysen zufolge weiter stabil und liegt bei 1,6%.1

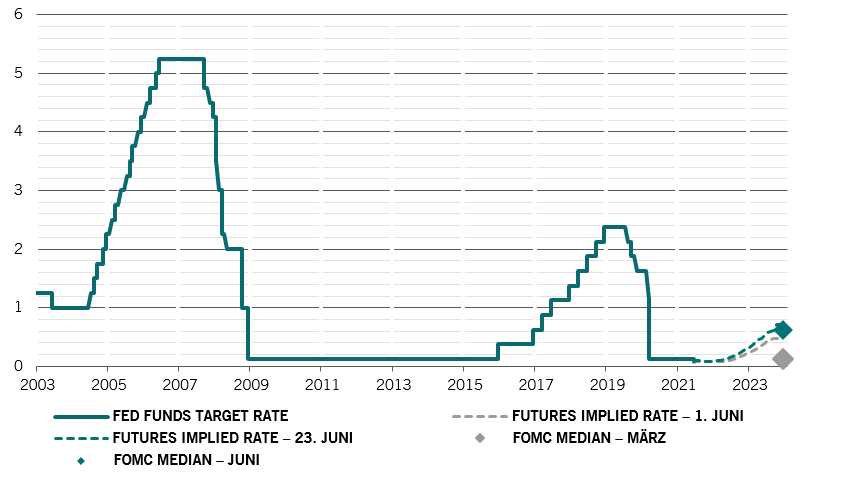

Die Fed scheint die Zinssätze bereits Ende 2022 erhöhen zu wollen, nachdem sie die diesjährigen Wachstums- und Inflationsprognosen im Juni unerwartet angehoben hat.

Höhere Zinssätze könnten sogar noch früher kommen, wenn die Lohninflation stärker steigt als aktuell um 3% im Jahresvergleich – das wiederum wird die Gewinnmargen der Unternehmen unter Druck setzen.

In Europa verbessern sich die Konjunkturbedingungen in schnellem Tempo, da das Impfprogramm der Zone und die Wiederöffnung der Wirtschaft Fahrt aufnehmen.

Was die Aussichten für die Region weiter verbessert, ist die Tatsache, dass die Länder der Eurozone bald Mittel aus dem 750 Mrd. Euro schweren Wiederaufbaufonds erhalten werden, der das Wachstum in diesem und im nächsten Jahr um mindestens 0,2 Prozentpunkte ankurbeln dürfte.

Die Konjunkturdynamik in den Schwellenländern lässt nach, da sich das Wachstum in China nach einer starken Erholung abkühlt. Wir gehen davon aus, dass die Exporte die Binnennachfrage als wichtigsten Motor für Wirtschaftswachstum ablösen werden, was wiederum die Einzelhandelsumsätze und Investitionen in Sachanlagen ankurbeln wird.

Unsere Liquiditätsindikatoren bestätigen uns in unserer neutralen Haltung gegenüber riskanteren Anlageklassen.

Die Liquiditätsbedingungen in den USA und der Eurozone sind dank anhaltender geldpolitischer Impulse der Zentralbanken so günstig wie sonst nirgendwo auf der Welt.

In China hingegen sind die Liquiditätsbedingungen jetzt schwieriger als vor der Pandemie, da Peking nach dem Kreditvergabeboom 2020 an KMU wieder härter durchgreift.

Eine weitere Abkühlung in der zweitgrössten Volkswirtschaft der Welt könnte die chinesische Volksbank allerdings dazu veranlassen, gegen Jahresende auf einen lockereren geldpolitischen Kurs umzuschwenken. Die Zentralbank wird dann am Devisenmarkt eingreifen, um den Renminbi zu schwächen.

Unsere Bewertungsmodelle deuten darauf hin, dass sich die Aktienbewertungen auf dem höchsten Stand seit 2008 bewegen. Schwierigere Liquiditätsbedingungen und ein weiterer Anstieg der Realrenditen dürften die globalen KGVs unter Druck setzen, die nach unserer Einschätzung in den nächsten 12 Monaten um bis zu 20% zurückgehen dürften.

Unserem Modell zufolge dürften die Unternehmensgewinne in diesem Jahr weltweit um rund 35% gegenüber dem Vorjahr wachsen. Wir halten die Konsensprognosen für das Gewinnwachstum für die nächsten zwei Jahre – rund 10% – für zu optimistisch, da das EPS dann deutlich über dem Trend vor COVID-19 liegen müsste. Das ist angesichts der ohnehin schon angespannten Gewinnmargen unwahrscheinlich.

Unsere technischen Indikatoren zeigen einen leicht positiven Trend für Aktien. Bei den festverzinslichen Wertpapieren sind chinesische Staatsanleihen – in der wir übergewichtet sind – die einzige Anlageklasse, bei der die technischen Signale positiv sind.