Asset-Allocation: Aktien sind reif für eine Rally

Dank der Verfügbarkeit der COVID-19-Impfstoffe können wir Perspektiven über die Pandemie hinaus entwickeln und uns auf die anziehende Wirtschaft konzentrieren, die nach wie vor durch massive Nothilfen unterstützt wird.

Dieses vorteilhafte makroökonomische Umfeld treibt die Unternehmensgewinne nach oben und dürfte einen etwaigen Rückgang der KGVs infolge einer Drosselung der geldpolitischen Impulse kompensieren.

Gleichzeitig ist das Risiko geldpolitischer Fehler oder eines erneuten Anstiegs der Anleiherenditen – wie 2013 geschehen, als die US-Notenbank beschloss, ihre Anleihenkäufe zurückzufahren – in den kommenden sechs Monaten gering. Auch wenn die Aktienbewertungen und die Anlegerstimmung ungewöhnlich gut sind, erscheint eine kurzfristige Korrektur eher unwahrscheinlich. Aus diesen Gründen haben wir beschlossen, unser Aktienengagement von neutral auf übergewichtet zu erhöhen und Cash auf untergewichtet zu reduzieren.

Unsere Konjunkturzyklusindikatoren sind positiv für risikoreichere Anlagen. Wir gehen davon aus, dass das Wirtschaftswachstum 2021 die aktuellen Markterwartungen übertreffen wird – nach unseren Prognosen dürfte das globale reale BIP in diesem Jahr um 5,8% wachsen, der Konsens liegt bei 5,1%. Die chinesische Wirtschaft läuft auf Hochtouren. Fast alle wichtigen Wirtschaftsindikatoren des Landes liegen weit über dem Niveau von vor 12 Monaten. Das wiederum kommt den übrigen Ländern Asiens zugute.

Wir gehen auch davon aus, dass sich die USA und Japan gut entwickeln werden: Die fiskalische Unterstützung wird hoch sein und die Winterwelle der Pandemie wird nach unserer Meinung nur geringe Auswirkungen auf beide Volkswirtschaften haben. Die Geschäftsinvestitionen in den USA dürften ebenfalls steigen, da Unternehmen durch Hinweise auf eine steigende Nachfrage motiviert werden, die in den letzten Monaten angehäuften Barmittel zu investieren.

Für Europa und das Vereinigte Königreich sind die Aussichten weniger erfreulich, auch wenn mit dem kurz vor Jahresende 2020 vereinbarten Brexit-Deal einige der Risiken für die Region weggefallen sind. Vorerst dürfte Inflation angesichts der hohen Arbeitslosigkeit und des geldpolitischen Verzögerungseffekts kein Thema sein. Mit Preisdruck werden wir uns wohl erst 2022 auseinandersetzen müssen.

Liquidität ist weiter reichlich vorhanden und stützt weiterhin die Finanzmärkte. Das Volumen der geldpolitischen Impulse ist vielleicht nicht mehr so exorbitant hoch wie im Sommer, bewegt sich unseren Indikatoren zufolge aber immer noch auf Spitzenständen wie vor der Pandemie. Die Indikatoren berücksichtigen die im privaten Sektor und von den fünf grossen Zentralbanken bereitgestellte Liquidität.

Der rückläufige Trend wird letztendlich auch Auswirkungen für die Investoren haben. Wir gehen davon aus, dass die weltweite Liquidität ab dem zweiten Quartal 2021 langsam abnehmen wird, allen voran in Asien. Dies könnte, ähnlich wie in der globalen Finanzkrise, zu einem starken Rückgang der Aktien-KGVs führen.

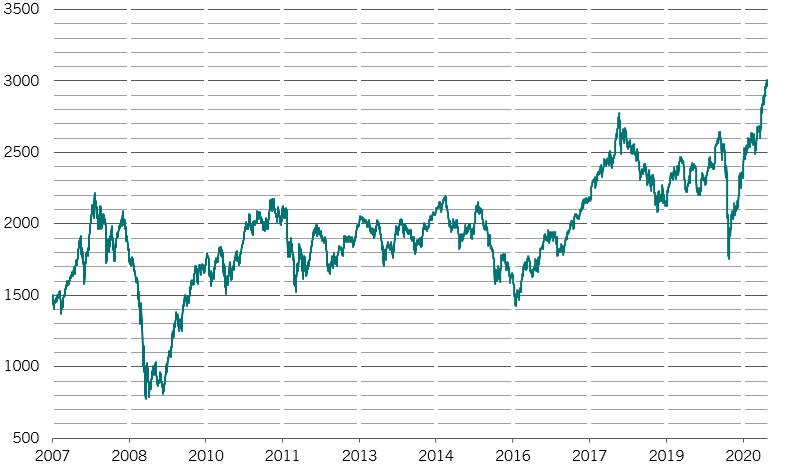

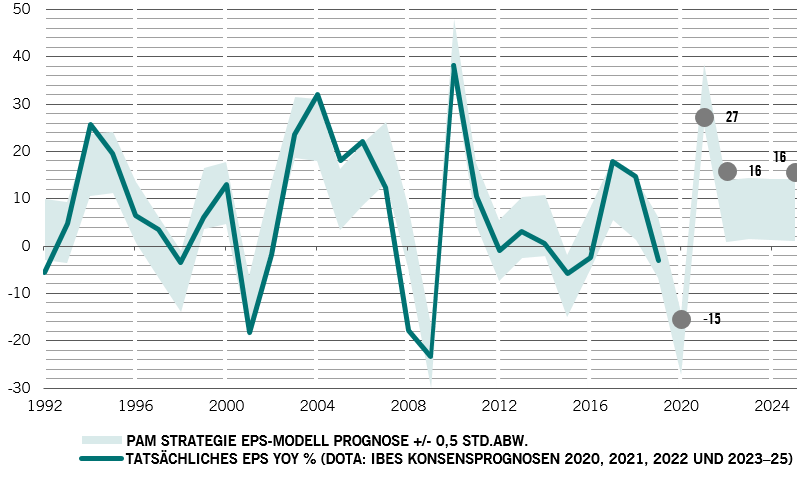

Die Bewertungen erscheinen in allen grossen Anlageklassen hoch. Nicht nur, dass die ultralockere Geldpolitik die Anleiherenditen auf Rekordtiefs gedrückt hat, die Investoren rechnen auch mit einer starken Konjunkturerholung. Aktien sind nach unseren Modellen so teuer wie seit 2008 nicht mehr. Mit anderen Worten: Die Märkte preisen nicht etwaige schlechte Meldungen für 2021 ein. Globale Aktien werden zum 20-Fachen der geschätzten Gewinne der nächsten 12 Monate gehandelt, bei US-Aktien ist es das 23-Fache. Auch wenn wir davon ausgehen, dass die KGVs im kommenden Jahr zurückgehen, dürfte dies durch starke Unternehmensgewinne ausgeglichen werden. Hier sehen wir für 2021 einen Anstieg um 25%.

Unsere technischen Indikatoren geben keinen Anlass zur Sorge, ausgenommen vielleicht die Märkte für Unternehmensanleihen. Generell deuten unsere Charts darauf hin, dass es bei risikoreicheren Anlagen noch Spielraum gibt. Saisonale Effekte sind zuträglich und die Rally hat nicht nur die führenden Technologiewerte erfasst. Die Zuflüsse in Aktien waren in letzter Zeit beträchtlich, aber dies ist zum Teil darauf zurückzuführen, dass Investoren das nachholen, was sie in den vergangenen Monaten versäumt haben. Einige Indikatoren für die Anlegerstimmung geben Warnsignale, da die Hausse-Stimmung fast ein historisches Niveau erreicht hat – und dies in der Vergangenheit Vorbote für einen Ausverkauf am Markt war.