EM Monitor – Ungleiche Verteilung als Chance bei Schwellenländeranleihen

März 2021

Marketingdokument

Schwellenländer: gemischte Entwicklung

Schaut man bei Schwellenländeranleihen genauer hin, zeigt sich eine mehrschichtige ungleiche Verteilung über Länder und Kapitalstrukturen hinweg.

Von

Ketan Gada

Head of Total Return EM Fixed Income

Gareth Payne

Head of Credit & Alternative Fixed Income Client Portfolio Management

Diesen Artikel teilen

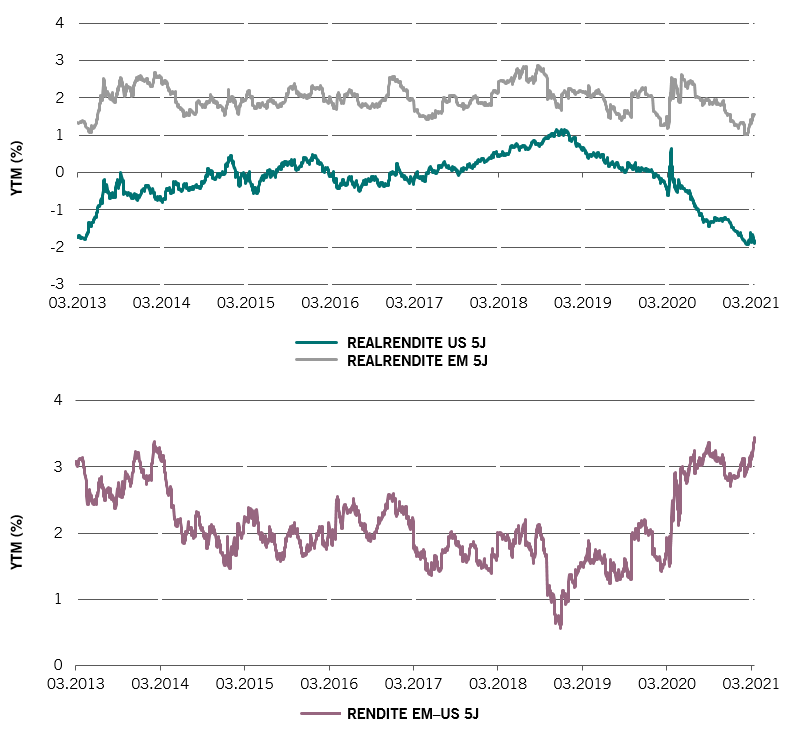

Realrendite-Vorsprung

In einer Welt, in der es schwierig ist, Rendite zu finden, bieten Schwellenländeranleihen in Lokalwährung eine attraktive inflationsbereinigte Steigerung der (realen) Rendite, wie die Abbildungen unten zeigen. Und das, obwohl die Realrenditen der Schwellenländer recht weit von ihren absoluten Höchstständen entfernt sind.

Es geht aufwärts ...

Abb. 1: Realrendite Schwellenländer–Industrieländer – Entwicklung und Differenz (untere Abbildung)

Quelle: Bloomberg, JP Morgan. März 2021. Die Realrendite der Schwellenländer wird berechnet, indem von der gleichgewichteten Länderrendite von Ländern im JP Morgan GBI-EM Global Diversified Index die jüngsten Inflationszahlen abgezogen werden für: Polen, Ungarn, Rumänien, Russland, Türkei, Südafrika, Mexiko, Brasilien, Kolumbien, Chile, Peru, Indonesien, Philippinen, Malaysia, Thailand und Verwendung der generischen 5J Anleihenrendite nach Bloomberg – jüngste Inflationszahlen für China

Über kurz oder lang ...

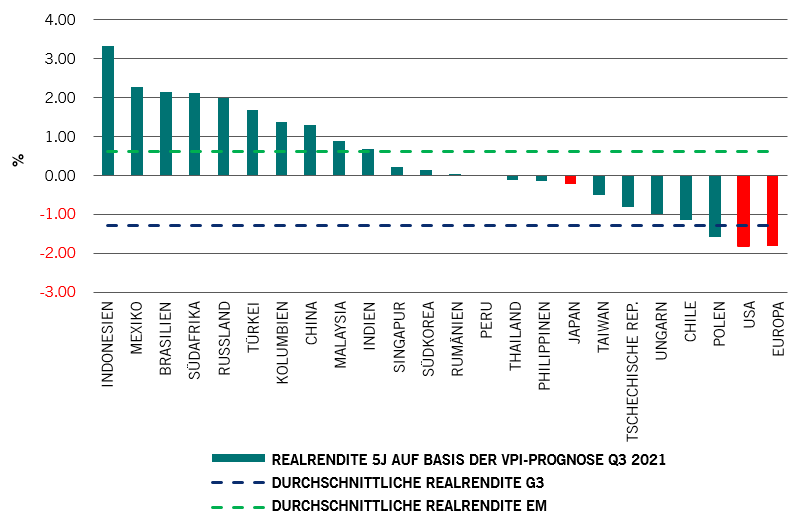

Die Anlageklasse hat jedoch mehr Dimensionen zu bieten. Als Long/Short-Manager sind wir ständig bestrebt, die ungleiche Verteilung bei Schwellenländeranleihen auszunutzen – siehe Abbildung 2, die zeigt, wie gross die Divergenz der Realrenditen zwischen den einzelnen Ländern ist.

Schwellenländer sind keine homogene Anlageklasse. Bei reiner Top-down-Betrachtung besteht das Risiko, dass kritische Unterschiede übersehen werden, die erst bei näherem Hinsehen zutage treten. Das ist Voraussetzung für die individuelle Länder- und Anlagenauswahl. Eine Strategie, die Long- und Short-Positionen einsetzt, eignet sich besonders gut, um Überrenditen aus einer solchen ungleichen Verteilung zu generieren.

Die ungleiche Verteilung der Realrenditen ist nur ein Teil des Puzzles, wenn es darum geht, Alpha in den Schwellenländern auszumachen. Ebenso wichtig sind die Dynamik des BIP-Wachstums, fiskal- und geldpolitische Impulse sowie technische Faktoren wie Momentum, Geldströme und lokale Politik.

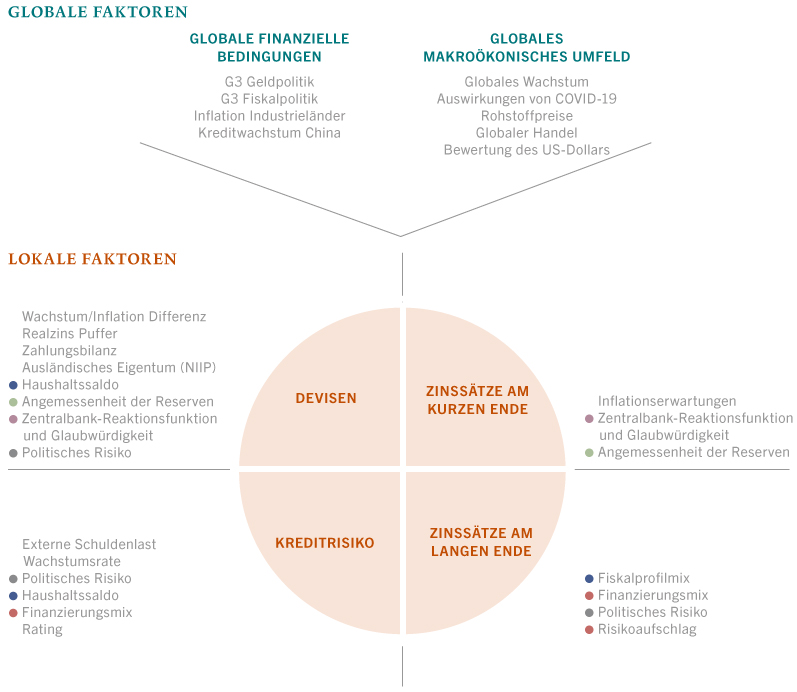

Schnittpunkt globaler und lokaler Faktoren bei Investments in Schwellenländeranleihen

Abb. 3: Unser Konzept für die Kombination von Top-down- und Bottom-up-Faktoren

Quelle: Pictet Asset Management

Abbildung 3 zeigt unser Konzept für die Analyse von Investmentchancen im Schwellenländeruniversum. Zunächst wird eine Bewertung der globalen finanziellen Bedingungen und des makroökonomischen Umfelds vorgenommen. Als nächstes schauen wir uns im Einzelnen an, wie sich diese aus Bottom-up-Perspektive auf die jeweiligen Schwellenländer auswirken. Aufgrund der länderspezifischen Besonderheiten sind die Auswirkungen nicht überall gleich. Eine weitere Dimension ist die Reaktionsfunktion der Assets, da makroökonomische Faktoren ganz unterschiedliche Auswirkungen auf die verschiedenen Bereiche der Kapitalstruktur der Schwellenländer haben können, zum Beispiel auf Zinskurven, Staatsanleihen oder die Währung eines Landes.

Ziel ist es, für den jeweiligen Markt und den spezifischen Schuldtitel zu bestimmen, ob die potenzielle Rendite uns angemessen für das Risiko in Verbindung mit lokalen Zinssätzen, Wechselkursschwankungen und Inflation sowie für inländische institutionelle Risiken entschädigt. Die grosse Herausforderung besteht darin, für das betreffende Land das richtige Objektiv zu verwenden und Zeithorizonte richtig einzuschätzen.

Ungleiche Verteilung in einer Welt nach COVID-19

Nach unserem Dafürhalten ist der Nutzen unseres Long/Short-Ansatzes heute relevanter denn je. Das gilt insbesondere, wenn wir uns die massiven fiskalpolitischen Massnahmen zur Eindämmung der COVID-19-Pandemie sowie die Fähigkeit oder Bereitschaft der einzelnen Länder zur Straffung der geldpolitischen Zügel und das Tempo, in dem sich dies vollzieht, anschauen.

Einige der renditestärksten Länder wie Brasilien, Südafrika und die Türkei stehen am Scheideweg: Durch ihre lockere Geldpolitik im Jahr 2020 wird dieses Jahr eine grosse Herausforderung sein, da sie ihre Volkswirtschaften wieder öffnen und das Gleichgewicht wiederherstellen wollen. Die Verschlechterung der Haushaltslage hat sich auf ihre externe Kreditwürdigkeit ausgewirkt, was dazu führte, dass die lokalen Zinsmärkte anfingen, eine höhere Kreditrisikoprämie einzupreisen.

Einige der renditestärksten Länder stehen am Scheideweg, aber wir rechnen nicht mit einer systemischen Krise in den Schwellenländern.

Aber wir rechnen nicht mit einer systemischen Krise in den Schwellenländern. Dafür dürften die expansive globale Zentralbankpolitik und die massiven fiskalpolitischen Impulse sowie die bessere Ausgangslage für viele Schwellenländer sorgen.

Wie sich die einzelnen Schwellenländer aus dem aktuellen Umfeld herausmanövrieren, für das es keine Blaupause gibt, wird völlig unterschiedlich sein. Stark divergierende Wirtschafts- und Haushaltskennzahlen, Fundamentaldaten, sozioökonomische Gegebenheiten und die politische Bereitschaft zur Anpassung werden dabei eine Rolle spielen. Die Schwellenländer sind eine mehrschichtige Landschaft, die sich für einen Long/Short-Ansatz anbietet und für agile Investoren mit starker Analysekompetenz ausgezeichnete Möglichkeiten bietet, unkorreliertes Alpha zu generieren.

Über

Ketan Gada

Ketan Gada ist seit 2016 als Senior Investment Manager im Total Return Emerging Markets Team bei Pictet Asset Management beschäftigt.

Vor seiner Tätigkeit bei Pictet war Herr Gada Partner und Senior Portfolio Manager bei Quadra Capital Partners, wo er einen Emerging Markets Long/Short-Fonds managte. Davor war er zehn Jahre bei Blackrock und Barclays Global Investors als Managing Director für Emerging Markets-Strategien im Hedgefonds Fixed Income Global Alpha tätig.

Ketan Gada begann seine berufliche Laufbahn 1998 bei Cargill, wo er für die Steuerung des Schwellenländerrisikos für das Unternehmen verantwortlich war.

Er besitzt einen Master of Business-Abschluss in Finanzwesen und strategischem Management von der University of Minnesota und einen BA in Finanzwesen von der University of St. Thomas.

Über

Gareth Payne

Gareth Payne ist seit Februar 2019 bei uns beschäftigt und Head of Credit & Alternative Fixed Income Client Portfolio Managers.

Vor seiner Tätigkeit bei Pictet war er Client Portfolio Manager für Credit & Convertibles bei Man GLG und in dieser Funktion für die alternativen und Long-only-Strategien verantwortlich. Davor war Gareth Payne bei Man in verschiedenen Geschäftsentwicklungsrollen in dessen Multi-Manager-Hedgefondssparte (FRM) tätig. Er begann seine Laufbahn 2007 bei Lehman Brothers in London.

Gareth Payne besitzt einen Master-Abschluss und einen BA der University of Cambridge.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.