Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Unruhige Zeiten für Anleihen

Warum eine Allokation in benchmarkunabhängige Anleihestrategien für Investorinnen und Investoren sinnvoll ist.

Von

Patricia Schuetz

Senior Client Portfolio Manager

Man kann es gut verstehen, dass Anleiheanlegerinnen und -anleger sich gerade ein wenig desorientiert fühlen. Nach einem Jahrzehnt extrem niedriger Zinsen und negativer Renditen steigt die Inflation plötzlich an.

Überall Unsicherheit – über das Tempo der geldpolitischen Straffung in den einzelnen Ländern, den Inflationsdruck – wird er bleiben oder wieder verschwinden? – und die Entwicklung der Covid-19-Pandemie.

Die Zeiten, in denen die Staatsanleihenmärkte als Oase der Stabilität galten, sind vorbei. Die Lockdown-Beschränkungen wurden gelockert, nachdem neue Impfstoffe entwickelt wurden, die einen Ausstieg aus der Pandemie und die Wiederbelebung der Wirtschaft ermöglichten. Die „Rückkehr zur Normalität“ führte jedoch unerwartet zu einer deutlich höheren Inflation (in den USA Anstieg auf ein 30-Jahres-Hoch) und höheren Zinsen. Die Zentralbanken versuchten, ihre Glaubwürdigkeit, dass sie ihrem Auftrag der Inflationsbekämpfung nachkommen, zu schützen, indem sie zusicherten, dass die Geldpolitik unterstützend bleiben werde. Dennoch stieg die Volatilität an den Anleihemärkten an und der MOVE-Index erreichte 20-Monats-Höchststände. In nur drei Monaten stieg die Rendite der als Massstab dienenden 10-jährigen US-Staatsanleihe von einem Tiefstand von 1,17% im August auf einen Höchststand von 1,70% im Oktober, bevor sie wieder nach unten tendierte und dann wieder anzog. Auch wenn die Tilgungs- und Zinszahlungen weiterhin gesichert sind, sind die Zeiten vorbei, in denen beim Handel mit Staatsanleihen nur auf nur eine Richtung der Entwicklung spekuliert wurde.

Investorinnen und Investoren können diese neue Realität natürlich einfach hinnehmen und sich damit abfinden, dass sie ein volatileres Portfolio besitzen.

Es gibt aber noch eine andere Möglichkeit: benchmarkunabhängige Absolute-Return-Anleihestrategien (ARFI) nutzen. Diese Strategien sind von Anleihe-Benchmarks losgelöst und können beliebige moderne Risikomanagementmethoden anwenden – und damit Renditen erzielen, die vom Anleihemarkt unabhängig sind.

Aus diesen Gründen können sie als Puffer – und Ergänzung – für ein traditionelles Anleiheportfolio dienen.

Geringe Korrelation

Tägliche Renditekorrelation zwischen einem repräsentativen separierten Portfolio und grossen Aktien- und Anleiheindizes

In der Regel streben ARFI-Fonds ein bestimmtes Renditeniveau über einen bestimmten Zeitraum an, ausgedrückt in einem Zuwachs in Prozentpunkten gegenüber einem Kreditzinssatz oder der Inflation.

Die Investmentmanager unserer ARFI-Strategien wenden zur Erreichung dieses Ziels einen vielschichtigen Ansatz für die Portfoliozusammenstellung an.

Zunächst einmal muss das Anlageuniversum breit abgestützt sein. Investments sollten aus einem möglichst weiten Spektrum an einfach handelbaren Anleihen, Währungen und Derivaten bestehen. Dies macht es einfacher, ein diversifiziertes Portfolio mit Anlagen aufzubauen, deren Renditen sich nicht im Gleichschritt entwickeln.

Zudem muss das Augenmerk stärker auf die strukturellen Trends, die die Anleiherenditen beeinflussen, und weniger auf zyklische und volatilere Faktoren wie Konjunkturwachstum und Inflation gerichtet werden.

Zu guter Letzt muss es bei jeder Investmentidee einen Puffer geben, um das bestmögliche Verhältnis von Risiko und voraussichtlicher Rendite zu gewährleisten, vor allem, wenn die Entwicklungen anders verlaufen als geplant.

Die wesentlichen Elemente von Absolute-Return-Anleihestrategien

1. Von den Benchmarks losgelöst

In vielen Fällen gibt es kaum Unterschiede zwischen aktiv verwalteten Long-only-Portfolios und ihren passiven Pendants. Beide sind in mehr oder weniger gleichem Umfang den Verschiebungen am breiteren Markt ausgesetzt. Wie wir jüngst gesehen haben, belasten plötzliche Veränderungen der Zinserwartungen oder der Benchmark-Zusammensetzung Indextracker und aktive Long-only-Portfolios gleichermassen.

Nehmen wir die aktuelle Situation in der Türkei. Nach der gängigen Meinung muss ein anhaltender Anstieg der Inflation zu einer Straffung der Geldpolitik führen. Im Fall der Türkei sah die Intervention des Präsidenten des Landes so aus, dass er die Zinssätze senkte statt anhob und darüber hinaus den geldpolitischen Ausschuss der Zentralbank komplett auswechselte, weil dessen Mitglieder andere Meinungen vertraten.

In ähnlicher Weise waren Investorinnen und Investoren nach der Aufnahme Chinas in den FTSE WGBI im Oktober 2021 gezwungen, chinesische Staatsanleihen zu kaufen, nur um gegenüber ihren Referenz-Benchmarks neutral zu bleiben. Dabei spielte es keine Rolle, was sie von dem Land halten. Da ARFI-Strategien nicht an einen Index gekoppelt sind, gibt es solche Risiken nicht.

Ein wichtiges Unterscheidungsmerkmal von ARFI-Strategien ist, dass sie auf mehrere Renditequellen setzen. Sie erwirtschaften Renditen aus Veränderungen der Zinssätze (Duration), der Kreditwürdigkeit von Emittenten (Bonitätsaufschlag) und Währungen. Investments werden aus einem möglichst breiten Spektrum an handelbaren globalen Wertpapieren ausgewählt. Schwellenländeranleihen und -währungen, Investment-Grade- und Non-Investment-Grade-Anleihen und andere Schuldtitel wie Credit Default Swaps gehören alle zum Investmentmix.

Werden die Risiko- und Renditequellen auf diese Weise diversifiziert, lassen sich mit ARFI-Strategien in allen Phasen des Konjunktur- und Finanzzyklus Gewinne erzielen, d.h. mit ihrer Aufnahme in eine festverzinsliche Allokation lassen sich die volatilitätsbereinigten Renditen verbessern.

2. Über den Konjunkturzyklus hinaus

Viele Anleiheanlegerinnen und -anleger verbringen viel Zeit mit dem Versuch, die künftigen Konjunkturbedingungen vorherzusagen. Solche Prognosen erweisen sich jedoch selten als zutreffend. So prognostizierten die Ökonomen Ende 2019 für das darauffolgende Jahr ein beachtliches Wachstum von 2,7%. Dann kam die Pandemie, die Länder gingen in den Lockdown und am Ende sank das globale BIP im Jahr 2020 schliesslich um 3,4%. Natürlich konnte niemand Covid-19 vorhersehen, aber die Prognosen erweisen sich weiterhin als falsch, nicht zuletzt aufgrund des Ausmasses der Versorgungsengpässe und des daraus resultierenden Inflationsdrucks.

Selbst wenn wir Extremereignisse wie die Pandemie aussen vor lassen, ist kein Konjunkturzyklus wie der andere. Radikale Veränderungen in der politischen Landschaft – wie der Brexit und die Zunahme des Populismus in Europa und den USA – können die Konjunkturmodelle auf den Kopf stellen. Dann gibt es da noch die Schwierigkeit, Ursache von Wirkung in statistischen Analysen zu unterscheiden.

Eine alternative Strategie besteht darin, über den Konjunkturzyklus hinauszuschauen und sich auf die langfristigen strukturellen Veränderungen in der Wirtschaft und an den Märkten zu konzentrieren.

Unser ARFI-Team hat sein Portfolio ausgehend von drei langfristigen Trends aufgebaut:

- Niedrige Zinssätze für lange Zeit. Schon vor der Pandemie waren das globale Wirtschaftswachstum und die Produktivität schwach und die Regierungen hatten Probleme, ihre Schulden abzubauen. Jetzt wird der Schuldenberg noch grösser, weil schnelle und aggressive Fiskalausgaben nötig sind, um die Pandemie in den Griff zu bekommen und die Wirtschaft trotz Lockdowns und Beschränkungen am Laufen zu halten. Mit der Wiederöffnung der Volkswirtschaften stiegen die Preise. All das hat zur Folge, dass die hohe Staatsverschuldung vorerst nicht merklich zurückgehen wird. Der Inflationsschub dürfte daher temporär sein. Und selbst für den Fall, dass die Zinsen steigen müssen, dürfte die „Finanzrepression“, also eine Geldpolitik, die angesichts steigender Inflation bewusst locker gehalten wird, um die Schuldendienstkosten unter Kontrolle zu halten, das vorherrschende Szenario sein. Das bedeutet, dass sich die Realzinssätze noch einige Zeit auf niedrigen Ständen bewegen dürften.

- Herausforderungen in der Eurozone. Die Finanzkrise führte zur Einrichtung eines gemeinsamen Finanztopfs in der Eurozone und die Pandemie zur Emission EU-weiter Anleihen. Das sind bedeutende Veränderungen in der finanziellen und politischen Ausrichtung der Union. Es sind jedoch weitere Reformen nötig, wie die Einrichtung einer gemeinsamen Bankenunion und eines fiskalischen Transfermechanismus, wonach die öffentlichen Schulden der Mitglieder der Eurozone in einem Pool zusammengeführt und verwaltet werden. Da das Umfeld, in dem Entscheidungen getroffen werden, jedoch politisch aufgeladen ist, wird es einige Zeit dauern, bis Reformen umgesetzt werden. Deutschland hat eine neue Koalitionsregierung, Frankreich steht vor Wahlen, die tatsächlichen wirtschaftlichen Auswirkungen des Brexit bleiben unklar, und der Rücktritt von Bundesbankpräsident Jens Weidmann, dem am längsten amtierenden Mitglied des EZB-Rates und einem der profiliertesten geldpolitischen „Falken“, erhöht die Unsicherheit. Mit diesen Entwicklungen gehen unseres Erachtens ebenso viele Investmentchancen wie -risiken einher.

- Wirtschaftliche und finanzielle Transformation in China. Chinas weitreichende Reformen und Regulierung zielen darauf ab, eine vielfältige und stabile Wirtschaft mit zunehmend offenen und komplexen Kapitalmärkten aufzubauen. Die Liberalisierung des Kapitalmarktes und die Ausweitung des lokalen Anleihemarktes des Landes verändern grundlegend die globalen Finanzmärkte, mit weitreichenden Folgen für die Industrie- und Schwellenländer. Das wird jedoch nicht reibungslos vonstatten gehen, wie die jüngsten Zusammenbrüche in der Technologie- und Immobilienbranche zeigen.

3. Risikokontrolle in jeder Phase des Investmentprozesses

Die Veränderungen in der wirtschaftlichen und politischen Landschaft sowie deren Auswirkungen auf den Anleihemarkt haben dazu geführt, dass Anleihe-Investments risikoreicher geworden sind. Unser ARFI-Team hat einen Prozess entwickelt, mit dem diese Risiken in jeder Phase begrenzt werden.

Zum einen wird sorgfältig darauf geachtet, dass sich das Portfolio nicht auf ein einzelnes Investmentthema, eine einzelne Anlageidee oder Renditequelle konzentriert.

Zum anderen wird sichergestellt, dass Anlagestrategien so umgesetzt werden, dass das Verhältnis von Risiko und Rendite so effizient wie nur möglich ist. Um diese Ziele zu erreichen, ist ein szenarienbasierter Portfolioaufbau unerlässlich.

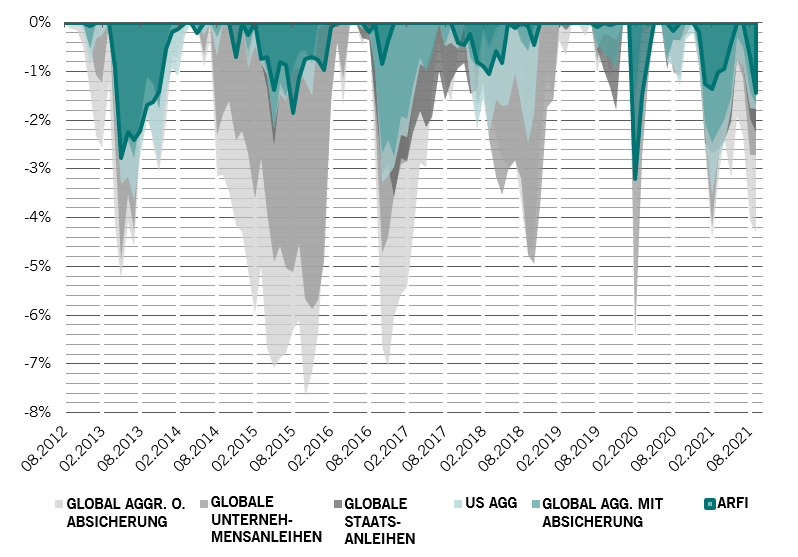

Geringere Drawdowns

Kumulierter Drawdown für den Pictet Absolute Return Fixed Income und ausgewählte breite Anleiheindizes

a. Diversifizierung nach Renditequelle. Dadurch, dass in ein breites Spektrum an festverzinslichen Anlageklassen in Industrie- und Schwellenländern investiert wird, haben die Anleger Zugang zu einer ganzen Reihe potenzieller Renditequellen. Unsere ARFI-Strategie strebt die Erzielung von Renditen aus drei grossen Quellen an:

- Zinssätze

- Kreditaufschläge

- Währungen

Wir wissen, dass jede dieser Quellen auch eine potenzielle Risikoquelle darstellt, und sorgen deshalb dafür, dass sich das Risikobudget des Portfolios gleichmässig auf alle drei verteilt.

b. Diversifizierung nach Investmentthema und Risikoszenario. Vor diesem Hintergrund stellt das Team sicher, dass alle Anlageideen im Portfolio gleichmässig vertreten sind. Das Team hat auch keine Präferenz für die eine oder die andere Konjunkturprognose. Vielmehr ist es bestrebt, das eine Szenario mit dem anderen auszugleichen. Das unterscheidet unseren Ansatz von denen strategischer Anleihefonds oder aktiver benchmarkorientierter Portfolios. Die erstgenannten Portfolios konzentrieren sich in der Regel auf Investments in High-Conviction-Ideen, während sich die letztgenannten meist nicht weit von ihrem Referenzindex entfernen.

c. Effiziente Umsetzung von Anlageideen. Da unsere Portfoliomanager aus einem breiten Investmentuniversum schöpfen, steht ihnen eine Vielfalt an Möglichkeiten zur Verfügung. Oftmals gibt es mehrere Optionen, um eine bestimmte Investmentperspektive zu konkretisieren.

Das heisst, sie können Alternativen vergleichen und die effizienteste auswählen. Es gibt z.B. viele Investments, deren Entwicklung vielversprechend ist, wenn sich der Inflationsdruck als temporär erweist und eine Stagflation verhindert wird. Vor diesem Hintergrund sehen wir Potenzial im mittleren Teil der Kurve (Laufzeiten von 5 und 10 Jahren) in den USA und in Deutschland und haben auch ein Exposure in den europäischen Peripherieländern.

In den Prozess ist aber auch ein risikobegrenzendes Element eingebaut. Das Team ist bestrebt, eine etwaige unerwünschte Volatilität mit einem anderen Investment auszugleichen.

Ziel ist es, das Portfolio zu schützen, sollte sich die Annahme des Teams als falsch herausstellen. Das ist eine Art Versicherung.

Zum Beispiel könnten die Zentralbanken in einigen Ländern – wie Grossbritannien und Polen – ein Glaubwürdigkeitsproblem bekommen, wenn es darum geht, die Inflation unter Kontrolle zu bringen. Das Risiko kann gemindert werden, indem Short-Positionen in deren Währungen oder Anleihen eingegangen werden.

3. Stresstests und Risikoüberwachung

Die Diversifizierung der Positionierung ist entscheidend für die Risikokontrolle im Portfolio. Um diese Diversifikation dauerhaft zu gewährleisten, müssen die Korrelationen der Portfoliowerte überwacht werden. Das Team führt nicht nur Stresstests für die Performance des Portfolios unter verschiedenen einmaligen Schockszenarien durch, sondern auch regelmässig für Alpha-Quellen, Anlagethemen und Risikoszenarien. Diese laufende Überwachung ist Kernelement der Risikokontrolle.

Das Endergebnis ist unseres Erachtens ein ausgewogeneres Anleiheportfolio.

Anleihen haben den Investorinnen und Investoren in der Vergangenheit immer stabile Kapitalrenditen und verlässliche regelmässige Erträge beschert. Diese Dynamik hat sich jedoch infolge der neuen strukturellen Trends am Anleihemarkt verändert. Nicht nur, dass ein grosser Teil der Staats- und Unternehmensanleihen immer noch auf niedrigen Ständen oder negativ rentiert, die Marktliquidität ist mit den Jahren zurückgegangen und die festverzinslichen Anlageklassen, aus denen sich der Markt zusammensetzt, entwickeln sich immer mehr synchron – das war in der Vergangenheit nicht der Fall.

Investorinnen und Investoren, die ihre Portfolios langfristig diversifizieren möchten, sollten den veränderten Rahmenbedingungen Rechnung tragen und ihren Ansatz überdenken. Durch Allokation von Kapital in Strategien, die attraktive Renditen unabhängig von den Marktbedingungen anstreben, können Anlegerinnen und Anleger robustere Anleiheportfolios aufbauen.

Lesen Sie mehr über festverzinsliche Anlagen

Multi-Asset- und Absolute-Return-Anleihestrategien – am besten in Kombination?

Multi-Asset- und Absolute-Return-Anleihestrategien buhlen seit jeher um die Gunst der Investoren. Aber schliesst die eine Strategie wirklich die andere aus?

Juli 2021

Je kürzer, desto besser

Warum Anleiheanlegerinnen und -anleger, die über Inflation und steigende Renditen besorgt sind, über eine Umschichtung in Anleihen mit kurzer Laufzeit nachdenken sollten.

November 2021

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.