Asset-Allocation: Wirtschaft stabilisiert sich, aber COVID-19-Gefahr ist noch nicht gebannt

Es sieht immer mehr so aus, als würde die wirtschaftliche Erholung V-förmig verlaufen. Natürlich gibt es Regionen, die sich nur mit Mühe zurückkämpfen, aber in anderen wiederum, vorneweg in China, ist das wirtschaftliche Umfeld grösstenteils wieder so wie vor COVID-19 – im Juli waren die Gewinne in der Industrie um 20% höher als im Vorjahreszeitraum. Nachdem die US-Notenbank ihren geldpolitischen Ansatz einer gründlichen Prüfung unterzogen hatte, wurde sie formell zu einer freigiebigeren Institution, auch wenn es nicht zu dem von einigen Marktteilnehmern erwarteten radikalen Umbau kam.

Das haben die Märkte natürlich bemerkt. Nach der kräftigen Rally in allen Anlageklassen in den letzten Monaten – die die US-Aktienmarktindizes auf Rekordhochs trieb –, gehen wir davon aus, dass die Aussichten auf weitere breit abgestützte Gewinne beschränkt sind, wobei es grössere regionale Divergenzen geben wird.

Die Regierungen geben vielleicht noch weitere fiskalische Impulse, nicht zuletzt in den USA, aber weltweit verlangsamt sich die Bereitstellung von Liquidität. Es bestehen auch politische Risiken in Verbindung mit den US-Wahlen im November. Und COVID-19 ist auch noch nicht vorbei. Nicht nur, dass es eine starke zweite Infektionswelle geben könnte, es ist auch nicht klar, wie schnell ein Impfstoff entwickelt werden kann. Gleichzeitig bringt Shinzo Abes Rücktritt als Japans Premierminister nach einer Rekord-Amtszeit geopolitische Unsicherheit mit sich, da nicht auszuschliessen ist, dass die drittgrösste Volkswirtschaft der Welt ihren geldpolitischen Kurs ändern wird.

Wir bleiben daher in allen grossen Anlageklassen neutral gewichtet, wobei wir bei Aktien die zyklischeren Sektoren bevorzugen.

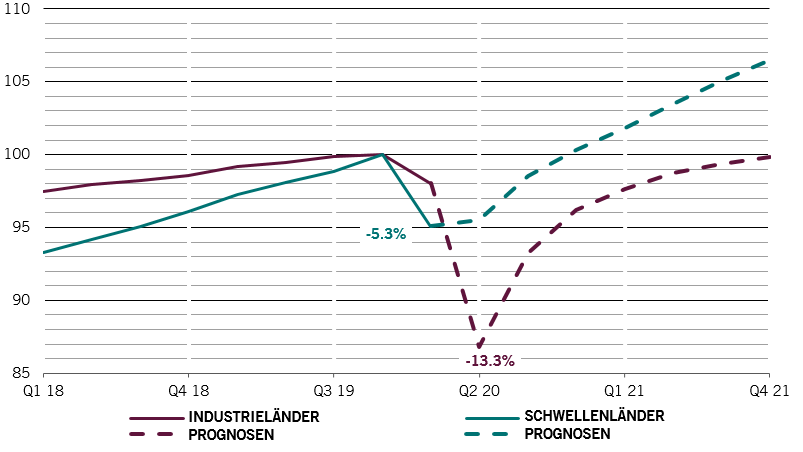

Unsere Konjunkturzyklusindikatoren zeigen, dass die wirtschaftliche Erholung stark genug ist, um uns zu einer Anhebung unserer Konjunkturprognosen für 2020 zu veranlassen. Unsere Ökonomen rechnen jetzt für das Gesamtjahr mit einem globalen BIP von -4% gegenüber den bisher prognostizierten -4,2%, allerdings wurde die Prognose für das kommende Jahr von 6,4% auf 6,1% gesenkt.

In den USA verzeichneten die Einzelhandelsumsätze die stärkste und schnellste Erholung überhaupt nach dem grössten und rasantesten Abschwung in der Geschichte des Landes – und liegen mittlerweile über den Höchstständen aus der Zeit vor der Rezession. In der Vergangenheit dauerten die meisten Zyklen mindestens drei Jahre – diesmal waren es kaum mehr als drei Monate. Auch in der Eurozone sind die Einzelhandelsumsätze zu ihrem Trend zurückgekehrt.

Bemerkenswert ist jedoch, dass nur in China die Echtzeitindikatoren wieder auf dem Niveau von vor COVID-19 liegen. In anderen Ländern sind sie abgeflacht und liegen zwischen 10% und 20% darunter.

Die Inflation könnte sich als Risiko erweisen, wenn die Nachfrage robust bleibt und das Angebot dem nicht gerecht wird, aber das dürfte wenn überhaupt frühestens in der zweiten Jahreshälfte 2021 zum Problem werden.

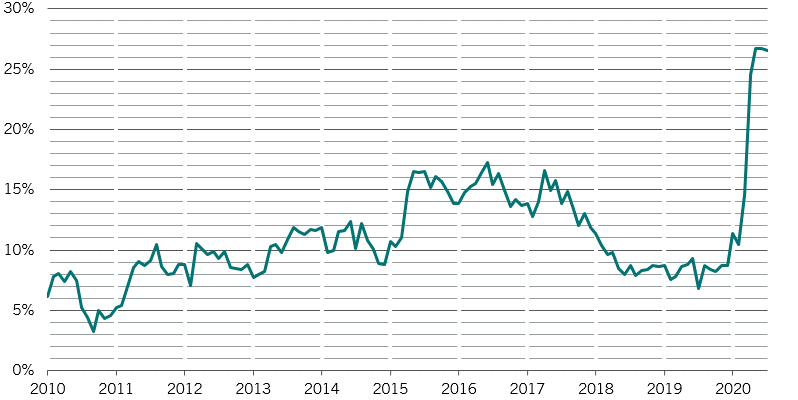

Die globalen Liquiditätsbedingungen sind weiterhin sehr zuträglich – die Liquiditätsschöpfung liegt bei 25% des BIP, aber es gibt deutliche Hinweise, dass das Wachstum der geldpolitischen Impulse seinen Höhepunkt erreicht hat (siehe Abb. 2). Gleichzeitig verschärfen die Banken ihre Kreditstandards. Die chinesische Geldpolitik ist jetzt neutral und der Kreditanstieg in dem Land hat nachgelassen.

Ein aufwärtsgerichtetes Liquiditätsrisiko besteht jedoch dahingehend, dass die von der Zentralbank gehaltenen Barbestände des US-Finanzministeriums abgerufen werden könnten.

Unsere Stimmungsindikatoren zeichnen ein durchwachsenes Bild. Das Verhältnis von Aktien-Calls- und -Puts legt eine gewisse Selbstgefälligkeit des Marktes nahe, und unsere Indikatoren zeigen, dass Hedgefonds in eine Handvoll konzentrierter Positionen geströmt sind, vor allem bei den ganz grossen Large-Cap-Aktien. Auf der anderen Seite scheinen Privatanleger gegenüber Aktien vorsichtig zu sein. Die Stimmungsumfragen sind weiterhin im Keller und die Positionierung der Fondsmanager in der Anlageklasse bewegt sich unter dem historischen Trend. Es bleibt eine „Mauer der Liquidität“, mit einigen Zuflüssen in Staats- und Unternehmensanleihen in jüngster Zeit – die beide überkauft erscheinen.

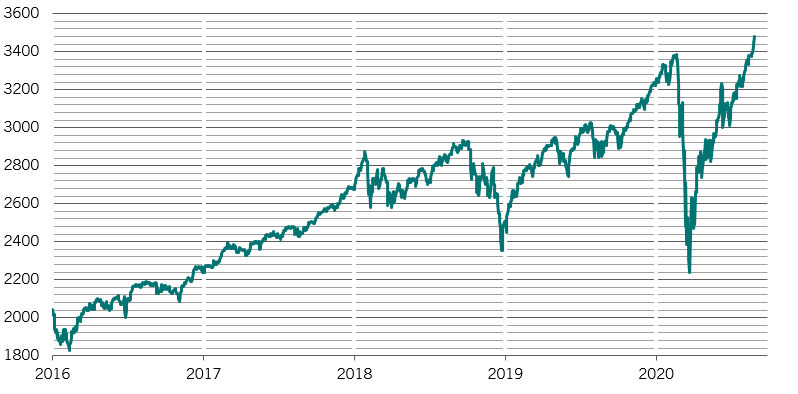

Unseren Bewertungsindikatoren zufolge erscheinen die Aktienpreise nach einer Rally von 50 Prozent im S&P 500 überzogen – nach unseren Modellen sind sie so teuer wie seit 12 Jahren nicht mehr und werden zwei Standardabweichungen über ihrem gleitenden 6-Monats-Durchschnitt gehandelt. Selbst im Verhältnis zu Anleihen erscheinen die Aktienbewertungen nicht besonders günstig. Der Abstand zwischen der globalen Gewinnrendite und der globalen Anleihenrendite ist mit 4,5 Prozentpunkten so niedrig wie zuletzt vor 10 Jahren. Aber wir bewegen uns noch nicht im Blasen-Territorium. Wenn die aktuell niedrigen Anleiherenditen, die in diesem Jahr um 100 Basispunkte gesunken sind, so niedrig bleiben, gleicht dieser Bewertungseffekt auf US-Aktien exakt den 20%igen Gewinnrückgang aus. Unser Bewertungs-Score für Aktien ist von negativ im Januar auf deutlich positiv im März gestiegen und liegt jetzt wieder im negativen Bereich.