Insgesamt: Unterschiedliche Schicksale

Luca Paolinis Ausblick für 2020

Vorsicht ist das Gebot der Stunde. Der Weg zu robusten Investmentrenditen 2020 ist steinig. Das globale Wirtschaftswachstum lässt zu wünschen übrig und die Bewertungen der meisten grossen Anlageklassen erscheinen überzogen. Hinzu kommen die Risiken im Zusammenhang mit Handelskriegen und den Präsidentschaftswahlen in den USA. Nach unserer Einschätzung werden globale Aktien nur einstellige Renditen bringen und für Industrieländeranleihen sind die Aussichten noch düsterer.

Anleger müssen sich auf eine erhebliche Divergenz bei den Renditen der einzelnen Anlageklassen einstellen.

2020 dürfte das Ende des Höhenflugs des US-Dollar markieren – und damit der Führungsrolle von US-Aktien. Im Gegensatz dazu weisen Substanzwerte, europäische Aktien und Schwellenländeranleihen Outperformance-Potenzial auf.

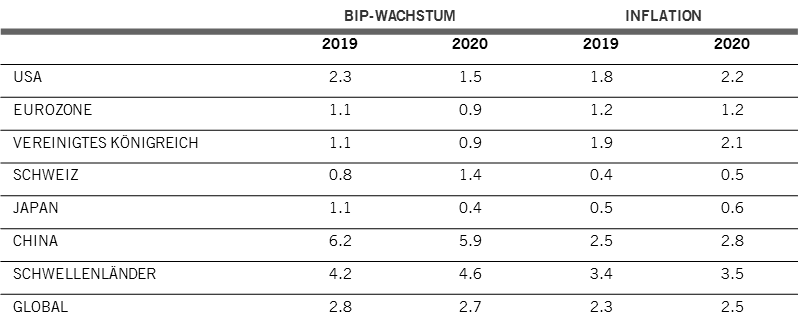

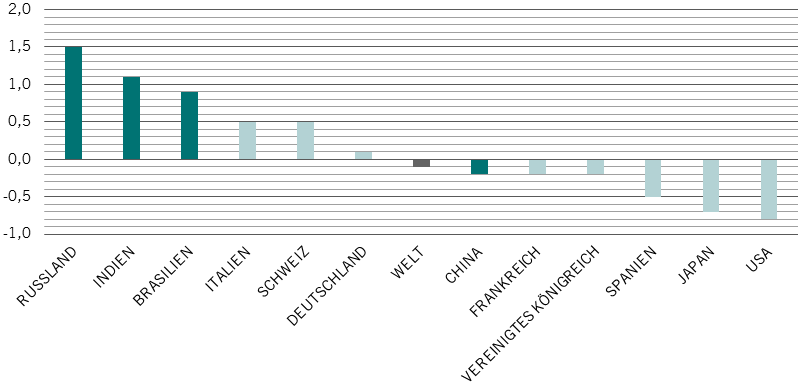

Unsere Konjunkturzyklusindikatoren unterstützen diese Sicht. Global deuten sie darauf hin, dass sich das Wachstum im kommenden Jahr leicht abkühlen wird – auf rund 2,7% annualisiert und somit 20 Basispunkte unter dem Potenzial. Dies täuscht jedoch darüber hinweg, dass die Aussichten regional unterschiedlich sind (siehe Abb. 1). In den meisten Industrieländern, insbesondere in den USA, wird das Wachstum nachlassen. Unseren Prognosen zufolge wird sich das US-Wachstum 2020 auf 1,5% abkühlen – das schwächste der letzten zehn Jahre. Eine ganz kleine technische Rezession in der ersten Jahreshälfte ist nicht auszuschliessen. In Schwellenländern wie Indien, Brasilien und Russland hingegen dürfte sich das Wachstum beschleunigen.

Wir gehen somit davon aus, dass der Abstand in den Zuwachsraten zwischen Industrie- und Schwellenländern bei 340 Basispunkten liegen wird – ein Siebenjahreshoch. Die Abkühlung in den USA macht auch den Vorsprung der nordamerikanischen Wirtschaft vor Europa zunichte, was europäischen Aktien und dem Euro zugute kommt.

Die Inflation dürfte gedämpft bleiben, sodass die grossen Zentralbanken weiterhin geldpolitische Impulse geben werden, wenn auch nicht so aggressiv wie in den vergangenen Jahren. Wir gehen davon aus, dass die Notenbanken in den USA, Europa, Japan und China ihre Liquiditätsbereitstellung im nächsten Jahr um insgesamt 1 Bio. US-$ erhöhen werden. Das hört sich viel an, ist aber 20% weniger als die durchschnittlichen Liquiditätsspritzen der vergangenen elf Jahre.

Ein Teil dieser Lücke könnte durch fiskalpolitische Impulse geschlossen werden. Insbesondere im traditionell sparsamen Deutschland gibt es Hinweise, dass die Politik zunehmend bereit ist für höhere öffentliche Ausgaben. Wir glauben jedoch, dass weltweit der Höhepunkt der fiskalpolitischen Impulse bereits Ende 2018 erreicht war. Die aktuellen Haushaltsprognosen sowohl in China als auch in den USA lassen keinen Raum für umfassende neue Massnahmen.

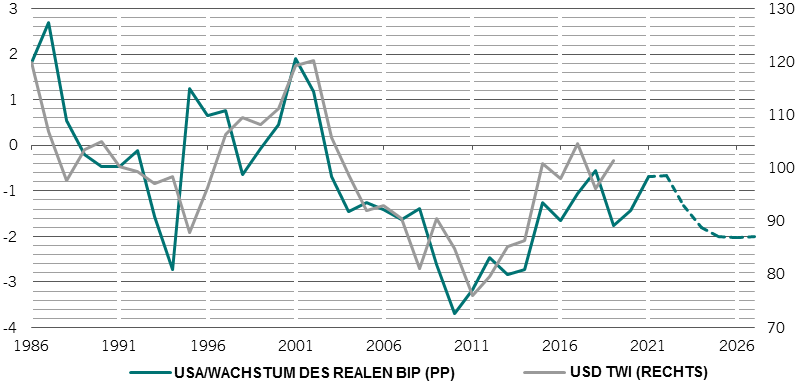

Die erwartete Abkühlung des US-Wachstums und die begrenzten Möglichkeiten für Impulse bedeuten nichts Gutes für den US-Dollar, dessen Bewertung stark überzogen erscheint. Nach unseren Modellen ist der Dollar rund 20 Prozent überbewertet und wir gehen davon aus, dass sich dieser Aufschlag in den kommenden fünf Jahren nach und nach verkleinern wird. Das wiederum dürfte Schwellenländeranlagen zugute kommen.

Die USA gehören zu den teuersten Aktienmärkten in unserem Modell – das ist angesichts der nahezu stagnierenden Unternehmensgewinne, einer trägen Wirtschaft und einer expansiven Fed kaum haltbar.

Hingegen sehen wir gewisses Wertpotenzial bei US-Staatsanleihen (vor allem bei inflationsindexierten Papieren), Schwellenländerwährungen und Substanzwerten – Unternehmen, die zu einem niedrigeren Preis gehandelt werden als ihre Dividenden, Gewinne oder Umsätze es erwarten lassen.

Die markttechnischen Indikatoren deuten auf eine relativ vorsichtige Grundstimmung der Anleger hin. Daten von EPFR zufolge pumpten Anleger in den ersten zehn Monaten des Jahres 2019 netto 400 Mrd. US-$ in globale Anleihen und zogen 221 Mrd. US-$ aus Aktien ab. Aktienallokationen bewegen sich weiter in der Nähe ihres tiefsten Stands der letzten zehn Jahre. Sicher ist Vorsicht nicht verkehrt. Diese Positionierung der Allokationen dürfte in den kommenden Monaten den Aktienmarkt jedoch nach unten absichern, sodass die Renditen zwar eher moderat ausfallen werden, aber immerhin im positiven Bereich liegen.