Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Japanische Unternehmen reif für Veränderungen

Der Umbau der Corporate Governance in japanischen Unternehmen tritt in eine neue Phase ein und macht japanische Aktien langfristig sehr attraktiv.

Von

Sam Perry

Senior Investment Manager

Rund 18 Monate nach dem Versprechen des japanischen Premierministers Fumio Kishida, eine „neue Form des Kapitalismus“ einzuführen, nimmt sein Revitalisierungprogramm nun konkrete Formen an.

Seine richtungsweisende Initiative zur Förderung des Wirtschaftswachstums und zur Bewältigung sozialer Herausforderungen scheint auf einer einfachen Strategie zu basieren: die japanischen Bürger davon zu überzeugen, inländische Aktien zu kaufen.

Kishida fordert die traditionell risikoscheuen und mit hoher Liquidität gesegneten Investoren des Landes auf, ihr Vermögen proaktiv zu verwalten und zu investieren.

Seine Regierung führt ein neues Steuerbefreiungssystem für Investitionen ein, das in Verbindung mit anderen Massnahmen für den privaten Sektor darauf abzielt, den Wechsel vom Sparen zum Investieren zu beschleunigen, den langfristigen Wert japanischer Unternehmen zu steigern und den Wohlstand umzuverteilen.

Die Japaner werden zunehmend aktiv, um ihre finanzielle Zukunft zu sichern – das könnte sich für japanische Aktien als Segen erweisen: Inländische Sparer haben etwa 2.000 Bio. JPY (15 Bio. US-Dollar) auf der hohen Kante.

Die Anreize der Regierung haben bei den japanischen Bürgern grossen Anklang gefunden. Die Rückkehr der Inflation, die auf einem 41-Jahres-Hoch liegt, und die zunehmenden Sorgen über die Finanzierung des Ruhestands haben einen wachsenden Teil der japanischen Bevölkerung dazu veranlasst, Massnahmen für die Sicherung ihrer finanziellen Zukunft zu ergreifen.

Sollte diese Entwicklung an Dynamik gewinnen, könnte sich dies für japanische Aktien als Segen erweisen: Inländische Sparer haben etwa 2.000 Bio. JPY (15 Bio. US-Dollar) auf der hohen Kante.

Aber auch bei ausländischen Aktienanlegern könnte die Attraktivität Japans zunehmen, weil sich die bislang konservativ verwalteten Unternehmen in dynamische, schlanke und aktionärsfreundliche Unternehmen verwandeln, die einen festen Platz in den globalen Portfolios verdient haben.

Der neue steuerfreie Sparplan

Japanische Privatanleger haben in der Vergangenheit fast die Hälfte ihres Vermögens in bar oder als Bankeinlagen gehalten.

Lediglich 15 Prozent ihres Vermögens sind in Aktien und Investment-Trust-Fonds investiert – in den USA und Europa dagegen sind es rund 30 Prozent.1

Nach vielen gescheiterten Versuchen früherer Regierungen setzt Kishida nun alles daran, diesen riesigen Berg an Ersparnissen abzubauen.

Um Investitionen in Aktien zu fördern, überarbeitet er das Steuerbefreiungssystem für Investitionen, das sogenannte „Nippon Individual Savings Account“, kurz NISA.

Das NISA wurde ursprünglich 2014 nach dem Vorbild des britischen Individual Savings Account (ISA) eingeführt und sieht für Investoren eine Befreiung von der Steuer (20%) vor, die normalerweise auf Kapitalgewinne und Dividenden bei jährlichen Investitionen in Höhe von 1,2 Mio. JPY pro Jahr und bis zu fünf Jahren erhoben wird.

Ab Januar 2024 verdoppelt sich die steuerfreie jährliche Obergrenze für Investitionen und zwar dauerhaft.

Zum ersten Mal können Investoren ein Investment verkaufen und sind weiterhin steuerbefreit – das ist ein entscheidender Vorteil gegenüber der alten Struktur.

Inländische Investoren könnten zu einer wichtigen neuen Nachfragequelle für den Aktienmarkt des Landes – der zweitgrösste der Welt – werden. Japanische Investoren haben sich in den letzten Jahren auf der Suche nach höheren Renditen im Ausland getummelt, aber der Glanz ausländischer Anlagen verblasst.

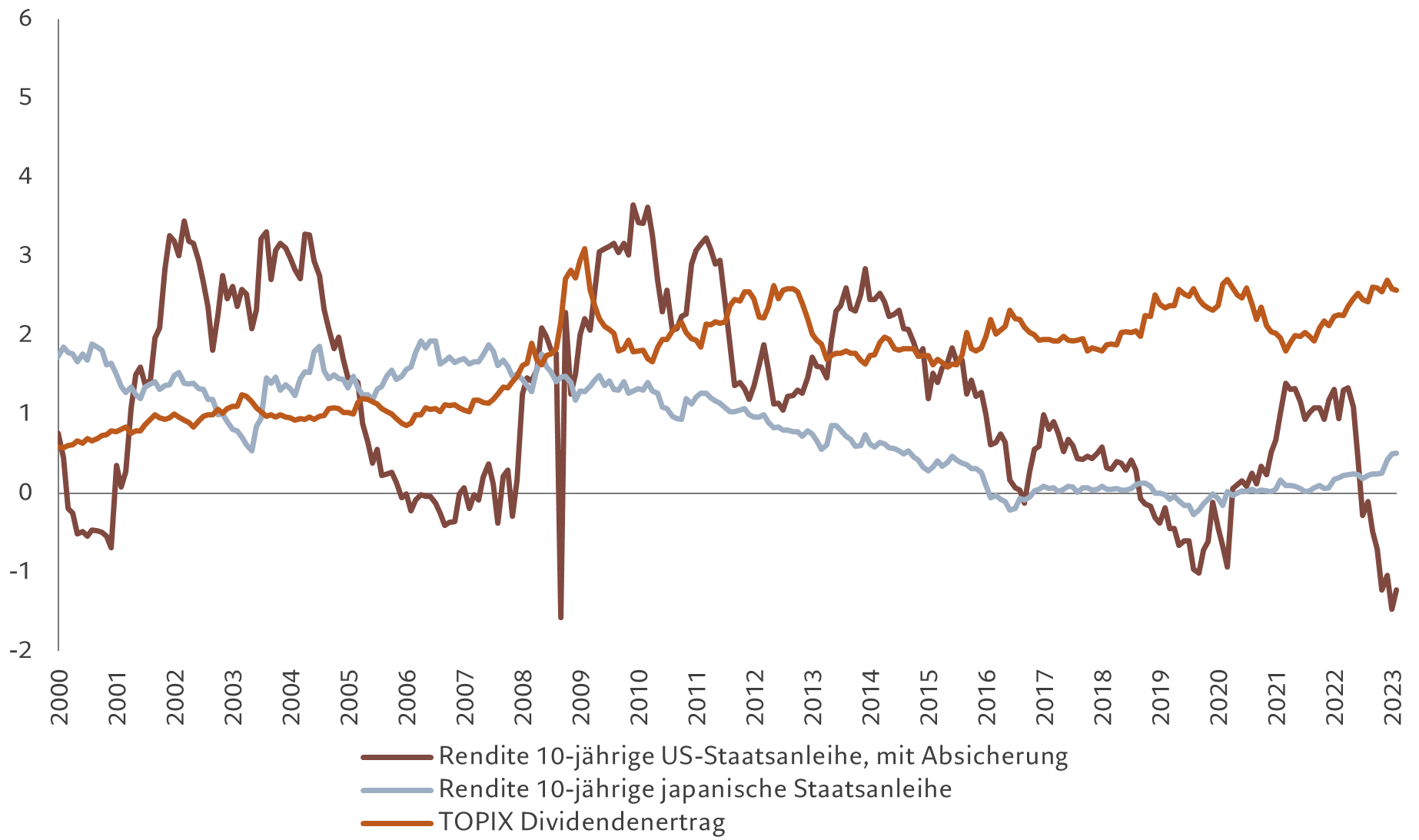

Eines der Risiken, die japanischen Investoren, ob institutionell oder privat, immer wieder Sorge bereiten, ist die Währungsvolatilität.

Japanische Investoren sichern sich gerne höhere Renditen im Ausland, schützen sich aber immer vor dem Währungsrisiko. Die Absicherungskosten sind jedoch mittlerweile auf ein Niveau gestiegen, dass sie den Renditevorteil zunichte machen.

So liegen die Kosten für die Absicherung gegen Turbulenzen des Dollar/Yen-Kurses für einen Zeitraum von drei Monaten bei 5,2%, während die Renditedifferenz zwischen 10-jährigen US-Staatsanleihen und 10-jährigen japanischen Staatsanleihen bei 3,4% liegt. Das bedeutet, dass aus den 3,5% auf US-Staatsanleihen nach der Absicherung negative 1,8% werden, was im Vergleich zu japanischen Aktien, die einen Dividendenertrag von 2,6% bieten, sehr unattraktiv ist.2

Glanz verblasst

Ausländische Investments sind nach Währungsabsicherungskosten nicht mehr attraktiv

Aktionäre rücken in den Fokus

Wenn Japan sich zu einem Land der Aktionäre wandelt, kommt das auch bei ausländischen Investoren gut an. Nicht zuletzt, weil die Herausbildung einer grossen inländischen Aktionärsbasis die Bemühungen um eine Verbesserung der Corporate-Governance-Standards in japanischen Unternehmen beschleunigen dürfte.

Traditionell mussten es japanische Unternehmen einer sehr breiten Gruppe von Stakeholdern recht machen – den Beschäftigten, den Kunden, den verschiedenen Sparten.

Der fehlende Fokus hat dazu geführt, dass Kapital ineffizient eingesetzt wurde. Nicht umsonst liegt bei der Hälfte der an der Tokioter Börse notierten Unternehmen das Kurs-Buchwert-Verhältnis (KBV) dauerhaft unter 1 und die Eigenkapitalrendite (ROE) unter 8%. Damit liegen sie weiter hinter dem S&P 500 zurück – mit einem ROE von 19,4%, bei einem KBV von 3,9.

Die Erwartung ist jetzt gross, dass Kishidas ehrgeiziges Vorhaben, eine Kultur des Aktienbesitzes in Japan zu etablieren, den Bemühungen der Tokioter Börse (TSE), die Corporate Governance und die Aktionärsrenditen zu verbessern, einen Schub gibt.

Der TSE hat es sehr missfallen, dass diese Flagship-Unternehmen „überhaupt kein Problem damit haben, gegen die Listing-Kriterien zu verstossen, wonach sie mittel- bis langfristig den Unternehmenswert steigern sollten“, und daher gefordert, dass Wiederholungstäter ihre Managementrichtlinien und Pläne zur Verbesserung der Kapitaleffizienz ihrer Bilanz und ihrer Rentabilität offenlegen, da sie sonst mit einem Delisting rechnen müssen.

Kishidas Reformen sind für börsennotierte Unternehmen in Japan ein grosser Ansporn, die Corporate Governance und die Aktionärsrenditen zu verbessern.

Das allein dürfte für internationale Investoren ein guter Grund sein, sich wieder japanischen Aktien zuzuwenden.

Aber auch die Fundamentaldaten sind überzeugend.

Unseren Berechnungen zufolge dürfte die japanische Wirtschaft in diesem Jahr mit 1,5% so schnell wachsen wie kein anderes Industrieland – dank steigender Investitionen und Ausgaben von hochliquiden Unternehmen und privaten Haushalten.3

Wir gehen davon aus, dass japanische Aktien in den kommenden fünf Jahren eine jährliche Rendite von mehr als 10% erzielen und sich damit besser als US-Aktien entwickeln werden. Die Renditen dürften genauso hoch sein wie die von Schwellenländeraktien in US-Dollar, aber die Volatilität wird sicherlich deutlich geringer sein. Die Renditen könnten sogar noch höher ausfallen, wenn die Reformen den gewünschten Effekt bringen.

Japanische Aktien sollten also stärker als Bestandteil internationaler Portfolios berücksichtigt werden.

Ausländische Investoren haben Japan über weite Strecken der letzten zwanzig Jahre insgesamt untergewichtet. Aktuell ist die Allokation ausländischer Aktienportfolios in Japan so niedrig wie seit 2012 nicht mehr.

Da sich die Prioritäten in japanischen Unternehmen ändern und inländische Investoren wieder Gefallen an ihrem eigenen Markt finden, wird der Anreiz grösser, diese Allokationen zu erhöhen.

Japanische Aktien sollten in jedem Portfolio ein grösserer Bestandteil sein.

Lesen Sie mehr dazu

Japan: Das Land der steigenden Preise?

Die Rückkehr der Inflation in Japan dürfte zu einer weiteren Normalisierung der Geldpolitik führen und eine Neubewertung des Aktienmarktes auslösen.

Februar 2023

Secular Outlook 2022

Was sind in den nächsten fünf Jahren die treibenden Impulse an den Finanzmärkten? Erfahren Sie mehr in unserem Secular Outlook, in dem wir unsere Renditeprognosen für alle wichtigen Anlageklassen vorstellen und die starken langfristigen Trends analysieren, die das Anlageumfeld neu prägen könnten.

Juni 2022

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.