Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Chinas Industrie für erneuerbare Energien nimmt Fahrt auf

Chinas aufblühende Branche für erneuerbare Energien bietet starke Wachstumsperspektiven, da sich das Land ehrgeizige Netto-Null-Ziele setzt.

Von Luftverschmutzung und Anstieg des Meeresspiegels bis hin zu Bodenverschmutzung und Wasserknappheit – China, der weltweit grösste Emittent von Treibhausgasen, steht vor einer Reihe von Umweltproblemen.

Erschwerend kommt hinzu, dass dort fast die Hälfte der weltweiten Strom- und Industrieanlagen beheimatet ist – und genau diese Infrastruktur ist am stärksten vom Stranden bedroht.

Dennoch ist die zweitgrösste Volkswirtschaft der Welt gut aufgestellt, um im Kampf gegen den Klimawandel eine führende Rolle zu übernehmen. Die Umweltindustrie floriert und das Land hat in puncto erneuerbare Energien einen Wettbewerbsvorsprung.

Da Peking einen ehrgeizigen Plan verfolgt – Erreichen des Höchststandes der Emissionen bis 2030 und der CO2-Neutralität bis 2060 –, verändert sich Chinas Strommix in schnellem Tempo.

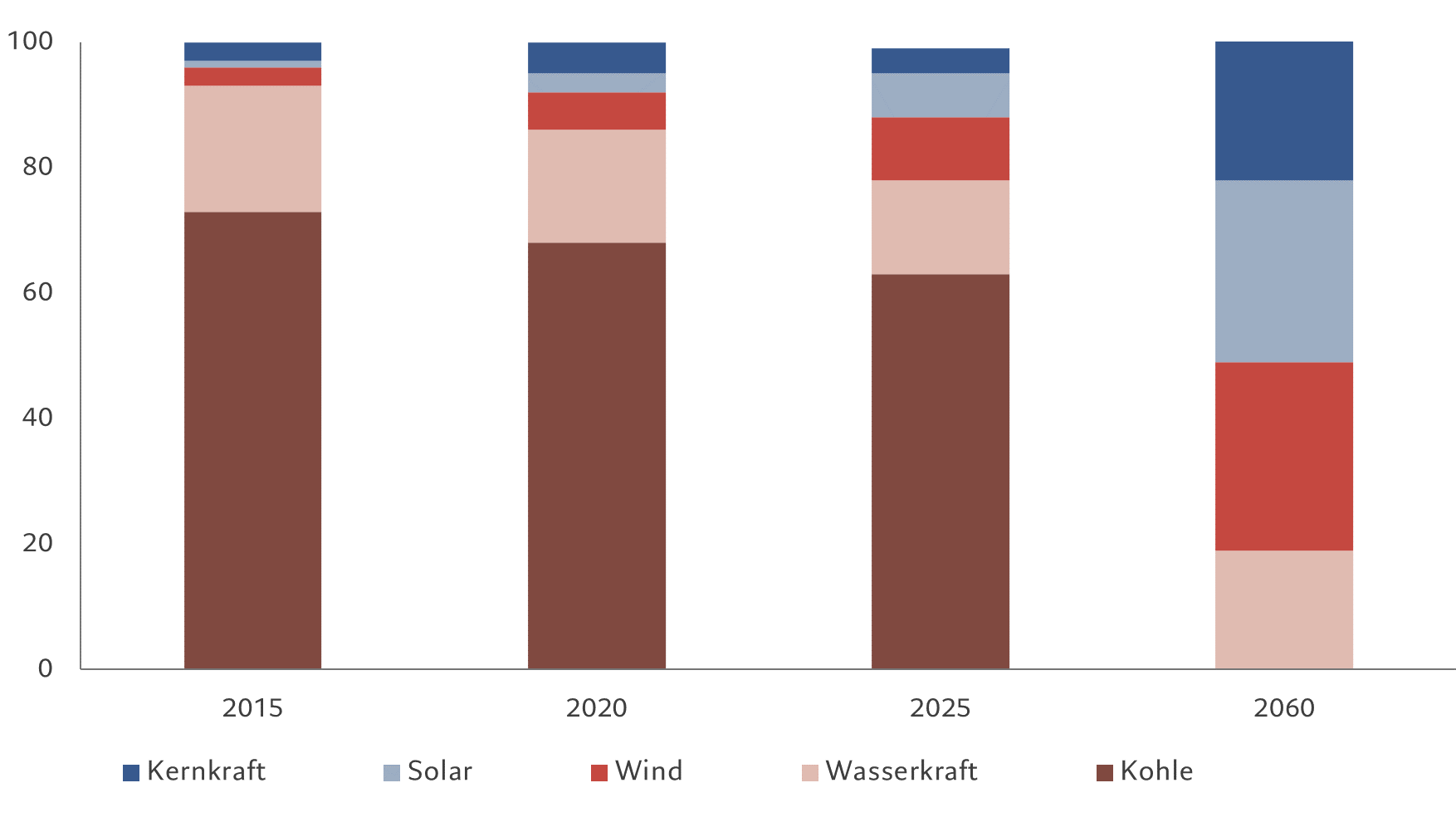

Es ist davon auszugehen, dass erneuerbare Energiequellen Kohle, derzeit die primäre Energiequelle des Landes, als Haupteinspeiser verdrängen werden. Besonders schnell wächst die Windkraft.

Ihr Anteil an der Stromerzeugung des Landes hat sich in den fünf Jahren bis 2020 verdoppelt und dürfte sich in den kommenden Jahrzehnten auf 30 Prozent verfünffachen (siehe Abbildung).

Windkraft bekommt Auftrieb

Chinas Stromerzeugungsmix

Seit 2010 ist das Land gemessen an der installierten Kapazität der weltgrösste Markt für Windkraft. Die Internationale Energieagentur geht davon aus, dass die Gesamtkapazität von derzeit knapp über 300 Gigawatt (GW) bis 2050 auf 1.000 GW steigen wird.

Chinas bislang grösste Windkraftressourcen liegen im Landesinneren in Gebieten wie Xinjiang und der Inneren Mongolei. Wir gehen davon aus, dass die Offshore-Windenergie in den kommenden Jahren erheblich an Bedeutung gewinnen wird, schliesslich stehen 18.000 km Küstenlinie und 3 Millionen km2 Meeresfläche für Offshore-Windkraftanlagen zur Verfügung.

Die Offshore-Gebiete in der Nähe von Guangdong sind besonders windreich – hier treten häufig Taifune auf, die von Juli bis Oktober typischerweise über die westliche Provinz ziehen.

Untersuchungen der Chinese University of Hong Kong zeigen, dass die Intensität von Taifunen rund um das Südchinesische Meer in den letzten 40 Jahren stetig zugenommen hat.

An den Modellen ist abzulesen, dass sich die durchschnittliche Windgeschwindigkeit von Taifunen bis Ende des Jahrhunderts um 6 Prozent oder 7,2 km/h erhöhen könnte und ein normaler Taifun fünf Stunden bzw. 50 Prozent länger dauern würde.1

Schwere Taifune können zwar Probleme verursachen, aber für Chinas Industrie für erneuerbare Energien können sie ein Segen sein.

Guangdong, die Produktionshochburg des Landes, baut seine Kapazität rasch aus. Es möchte als erste Provinz des Landes die Netzparität bis 2025 erreichen, d.h. den Strom aus Windkraft genauso günstig oder noch günstiger produzieren als beispielsweise Kohlestrom. Diese Parität bezieht sich auf einen Punkt, an dem Windkraft unsubventioniert zu den Stromgestehungskosten von fossiler Energie erzeugt wird.

Chinas Sektor der erneuerbaren Energien könnte aufgrund der durch Covid-19 und den Konflikt in der Ukraine verursachten Probleme zusätzliche Impulse erhalten.

Die Versorgungsengpässe nach der Pandemie und die Bestrebungen der Regierungen in Europa, vor dem Hintergrund des Krieges zwischen Russland und der Ukraine Energieunabhängigkeit zu erlangen, stellen eine grosse kommerzielle Chance für chinesische Hersteller von Geräten und Systemen zur Nutzung erneuerbarer Energie dar. Viele dieser Unternehmen haben sich als widerstandsfähiger erwiesen als ihre europäischen Pendants, deren Margen durch höhere Stahlpreise geschmälert wurden.

Ein börsennotierter (A-Aktie) Hersteller von Ausrüstung für die Nutzung erneuerbarer Energie zum Beispiel baut seinen globalen Marktanteil dank Windkrafttechnologien der nächsten Generation, die effizienter und kostengünstiger sind, kontinuierlich aus, wobei mehr als ein Drittel seiner Schlüsselkomponenten aus dem Land selbst stammen.

Im Allgemeinen erzielen grosse chinesische Renewables-Unternehmen ein starkes Gewinnwachstum. Nach Konsensschätzungen dürfte der Gewinn pro Aktie in dem Sektor in den kommenden 12 Monaten um mindestens 30% wachsen. Die Gewinne der übrigen börsennotierten Unternehmen in China dürften im gleichen Zeitraum um lediglich 5% steigen.2

Wenn China seine Netto-Null-Ziele erreichen will, dürften dafür Investitionen in Höhe von rund 16 Mrd. US-Dollar notwendig sein. Es sieht alles danach aus, als würde dieses Kapital rentabel eingesetzt werden.

Mehr zu China und erneuerbaren Energien

Investieren in China nur mit einem aktiven Ansatz

Im derzeitigen regulatorischen Umfeld, das durch ständige Veränderungen gekennzeichnet ist, kommt für Anlagen in chinesische Aktien nur ein aktiver Investmentansatz in Frage.

September 2021

Börsennotierte Infrastrukturunternehmen und deren entscheidende Rolle bei der Umstellung auf saubere Energie

Warum Clean Energy Aktien als Teil einer Allokation in Infrastruktur sinnvoll sein können.

April 2021

Das neue asiatische Jahrhundert: Chancen nach der Pandemie

Warum asiatische Schwellenländeranlagen in Zukunft stärker in den Portfolios globaler Investoren vertreten sein werden.

Februar 2021

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.