Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Überbewertetes Ausfallrisiko eröffnet Chancen bei Schwellenländeranleihen

Schwellenländeranleihen wurden durch Inflation, Zinsrisiken, den steigenden US-Dollar und geopolitische Spannungen in Mitleidenschaft gezogen. Aber die Befürchtungen steigender Ausfälle sind übertrieben.

Von

Robert Simpson

Head of Emerging Markets Investment Strategy & Solutions (Fixed Income)

Anleger in Schwellenländeranleihen standen selten einem derart komplexen wirtschaftlichen und geopolitischen Umfeld gegenüber. Aber gerade weil sich viele von ihnen angesichts dieser Komplexität von der Anlageklasse abwenden, eröffnen sich attraktive Möglichkeiten. Das zeigt sich besonders deutlich darin, wie die Märkte Schwellenländerrisiken einpreisen: Das Ausfallrisiko von Schwellenländeranleihen ist auf einem Niveau eingepreist, das nicht nur historisch, sondern auch im Vergleich zu anderen Anlageklassen, nicht zuletzt den Hochzins-Unternehmensanleihen, attraktiv ist.

Neubewertungsrisiko

Diese Risikoeinpreisung ist grösstenteils auf die hohe Unsicherheit hinsichtlich der Entwicklung der globalen Zinssätze zurückzuführen. Schwellenländer-Staatsanleihen gelten als besonders anfällig für dieses Zinsumfeld, weil nicht klar ist, wie sich die Finanzierungskosten entwickeln und wie die globalen Liquiditätsbedingungen davon beeinflusst werden, z.B. wo Kapital hinfliesst oder dass ein starker US-Dollar es erschwert, auf USD lautende Schulden zu bedienen.

Sicherlich hat die starke Neubewertung von US-Staatsanleihen zu einer erheblichen Volatilität bei Schwellenländeranleihen geführt – die Renditen 10-jähriger US-Staatsanleihen sind in den letzten zwölf Monaten um 148 Basispunkte auf 3,03% gestiegen. Erschwerend kommt hinzu, dass sich die Rohstoffpreise uneinheitlich entwickeln, insbesondere die Nahrungsmittel- und Energiepreise, die in diesen Ländern einen grösseren Anteil an den Konsumkörben ausmachen. Einige Schwellenländer sind bedeutende Rohstoffproduzenten und haben daher vom Preisanstieg profitiert, während andere hart getroffen wurden.

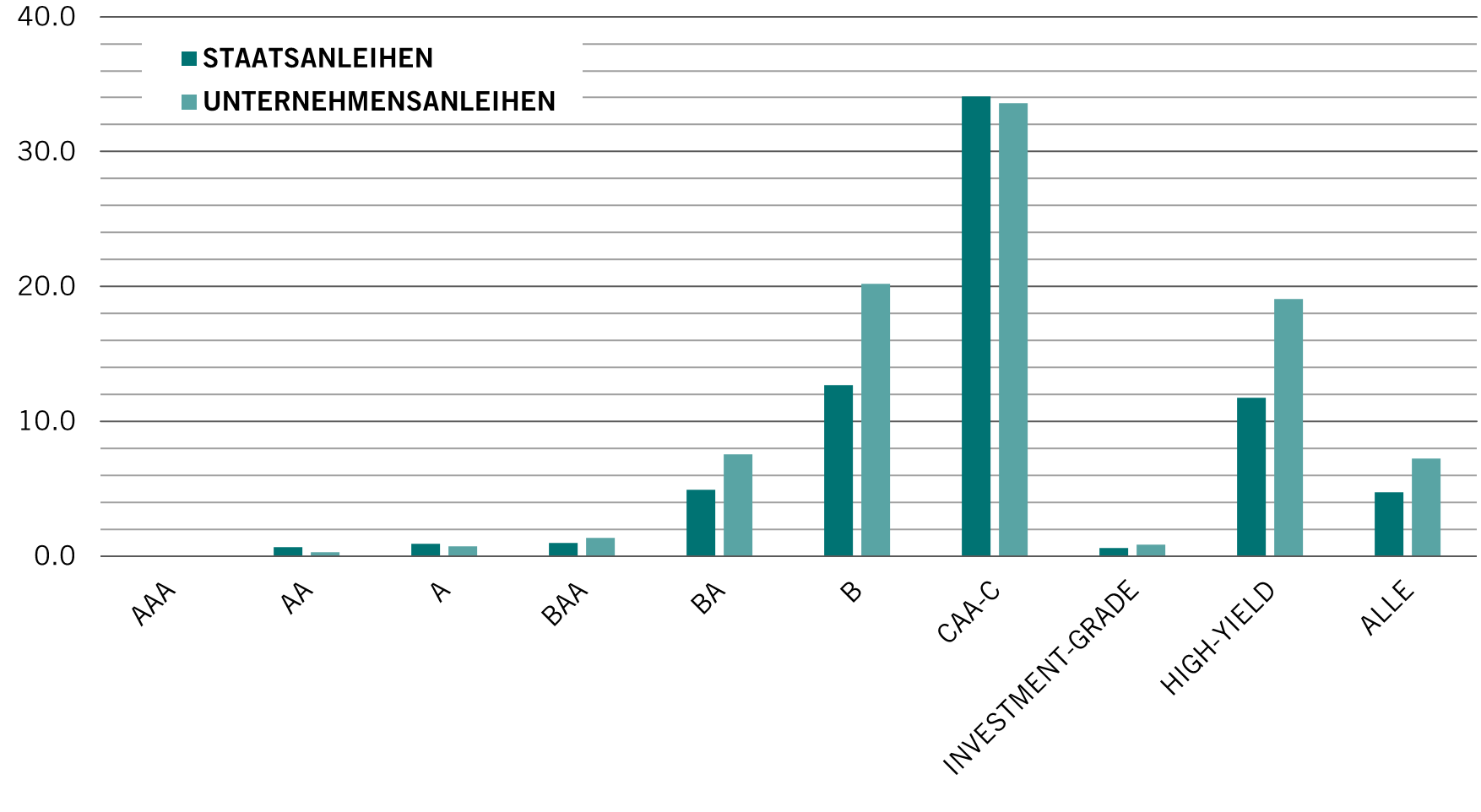

Ausfälle

Emittentengewichtete kumulative 5-Jahres-Ausfallraten 1983–2021, in %

Investorinnen und Investoren berücksichtigen bei ihrer Reaktion auf den globalen Inflationsschock und die geopolitischen Krisen jedoch nicht immer die länderspezifischen Gegebenheiten. Angesichts der starken Unterschiede innerhalb der Anlageklasse hat sich dadurch jedoch eine Lücke für diejenigen aufgetan, die in der Lage sind, detaillierte makroökonomische Analysen durchzuführen.

Als Folge davon erlebten Schwellenländeranleihen einen starken Ausverkauf – der auf US-Dollar lautende Schwellenländer-Staatsanleihenindex ist seit Jahresbeginn um rund 18% gesunken und der Index für Lokalwährungsanleihen um 14%. Das führte dazu, dass der Markt das Ausfallrisiko übertrieben hoch einpreiste – auf einem Niveau, das nicht mehr weit von den Höchstständen im Zuge der globalen Finanzkrise von 2008 entfernt ist. Eine interessante Sache für Anlegerinnen und Anleger: Steigende Ausfallerwartungen fallen in der Regel mit steigenden Renditen zusammen. In der Vergangenheit war es so, dass aktuelle Ausfallerwartungen von knapp 20% ein Jahr später tendenziell Renditen von rund 10–15% brachten.

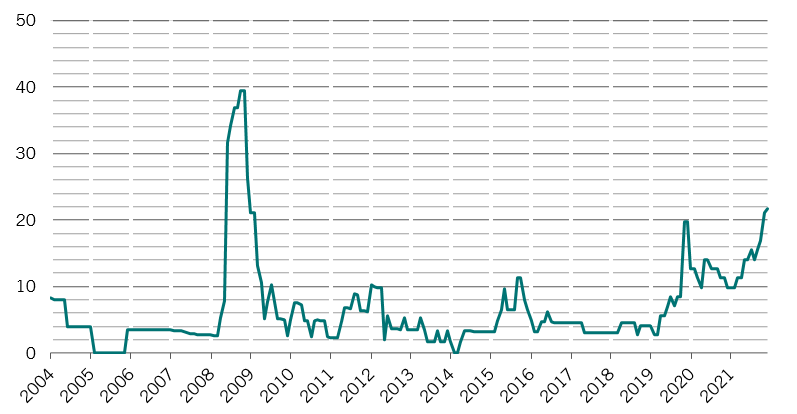

Als High-Yield eingestufte Länder erlitten mit die grössten Verluste – die Spreads von Investment-Grade-Schwellenländern sind relativ moderat geblieben. Gleichzeitig ist die Zahl der Länder, die als High-Yield gelten, mit den Verlusten an den Märkten gestiegen. Ende April wurden fast 22% der Schwellenländer mit Distressed-Spreads von mehr als 1'000 Basispunkten über den US-Staatsanleihen gehandelt – ein Niveau, das auf das Risiko eines möglichen Ausfalls hindeutet. Das ist der höchste Prozentsatz seit der globalen Finanzkrise und im Vergleich zu den gerade mal 4% der Länder Mitte 2019.

Unterschiede eröffnen Chancen

Für Investorinnen und Investoren, die in Anleihen anlegen, bietet dieser grosse und wachsende Abstand zwischen Investment-Grade- und High-Yield-Schwellenländeranleihen interessante Möglichkeiten. Schauen wir uns nur einmal Schwellenländeranleihen im Vergleich zu Hochzins-Unternehmensanleihen an. Auf US-Dollar lautende Schwellenländeranleihen werden mit einem höheren Spread gehandelt als entsprechend bewertete US-Unternehmensanleihen.

Diese Diskrepanz wird insbesondere am unteren Ende des High-Yield-Ratingspektrums deutlich – mit rund 250 Basispunkten bei Unternehmensanleihen mit B-Rating. Und das, obwohl die Ausfallraten von Schwellenländer-Staatsanleihen deutlich niedriger waren als die von Unternehmensanleihen. In der Ratingkategorie B wiesen Schwellenländer-Staatsanleihen zwischen 1983 und 2021 eine durchschnittliche Ausfallrate von 12,7% über 5 Jahre auf, bei globalen Unternehmensanleihen lag sie bei 20,2%. Mittlerweile liegen die Erlösquoten von Schwellenländer-Staatsanleihen, also der Prozentsatz des Nennwerts der Anleihe, der bei Ausfall des Schuldners eingetrieben werden kann, seit 1998 durchschnittlich bei relativ gesunden 52%. Demgegenüber sind die Erlösquoten bei Ausfällen von Unternehmensanleihen während der Pandemie deutlich gesunken, nämlich auf 45 US-Cent, so Moody’s.

Sorgen machen sich breit

Prozentsatz der EMBI-Länder, die mit Spreads von mind. 1'000 Basispunkten über gleichwertigen US-Staatsanleihen gehandelt werden

Die zentrale Frage, die sich Investoren stellen, ist, welche Bedingungen jetzt anders sind als in der Vergangenheit, dass diese Einpreisung am Markt derart überhöht ist. Eine Sorge ist, dass die Schuldenstände in den Schwellenländern viel höher sind als zu Beginn der Pandemie und zum gleichen Zeitpunkt in früheren globalen geldpolitischen Zyklen. Allein davon ausgehend wären steigende Zinsen ein bedeutender Risikofaktor für Schwellenländeranleihen. Das hiesse aber auch zu ignorieren, dass die Schwellenländer in den letzten Jahren Anleihen zu historisch niedrigen Renditen emittieren konnten, vor allem 2020, als die Pandemie die Zinssätze weltweit auf Talfahrt und ein noch dagewesenes Niveau schickte. Infolgedessen werden diese Schulden zu sehr niedrigen Zinssätzen bedient und die Schuldendienstkosten in Prozent des BIP dürften in den kommenden Jahren sinken. Das wiederum macht das Risiko eines breiten Ausfalls bei Schwellenländer-Staatsanleihen sehr unwahrscheinlich. Stattdessen konzentriert sich das Ausfallrisiko auf kleinere, schwächere Anleihen mit einem hohen kurzfristigen Finanzierungsbedarf, die von Nahrungsmittel- und Energieimporten abhängig sind.

Obwohl die Schwellenländer in einer Welt, in der die US-Zinssätze steigen, vor Herausforderungen stehen, hat uns die Geschichte gelehrt, dass sich Schwellenländeranleihen am schlechtesten in der Zeit entwickeln, in der ein US-Straffungszyklus erwartet wird. Sobald der Zyklus beginnt – und das ist bereits geschehen – werden Schwellenländeranleihen von ganz alleine wieder anziehen. An dieser Stelle wertet der US-Dollar in aller Regel nicht weiter auf, was die Schwellenländer etwas entlastet. Und unsere Strategen argumentieren, dass die US-Währung deutlich überbewertet ist und der Dollar in den kommenden fünf Jahren mehr als 10% abwerten könnte.

Diese Dynamik in Kombination mit erhöhten Risikoprämien, die sich in einer im historischen Vergleich hohen impliziten Ausfallwahrscheinlichkeit niederschlagen, deuten darauf hin, dass die Schwellenländeranleihen die grössten Verluste bereits erlitten haben und sich die Spreads nicht weiter erhöhen dürften. Und wenn sich geldpolitische Normalisierung festigt, dürfte die Zinsvolatilität nachlassen, sodass die Spreads wieder zurückgehen.

Konjunkturbelebung

Gleichzeitig erholen sich die Volkswirtschaften der Schwellenländer wieder. Mit Ausnahme von China und der europäischen Schwellenländer wird erwartet, dass die Wachstumsraten in den kommenden fünf Jahren weitgehend denen der fünf Jahre vor der Pandemie entsprechen werden. In den nächsten fünf Jahren dürften die Länder Lateinamerikas, Afrikas, der Golfküste und des Nahen Ostens stärker wachsen als vor der Pandemie.

Innerhalb der einzelnen Regionen werden Mosambik, die Elfenbeinküste, Indien, Indonesien, Vietnam, Usbekistan, Georgien, Panama, die Dominikanische Republik und Kolumbien mit Wachstumsraten zwischen 3,9% und 7,2% pro Jahr die stärkste Entwicklung aufweisen. Das ist deutlich mehr als von dem vermutlich stärksten Performer, den USA, erwartet wird, und deutet auf eine Umkehr des unmittelbaren Post-Pandemie-Trends hin. Und das ist entscheidend. In einer Zeit, in der die Industrieländer vermutlich kaum wachsen werden, dürfte aufgrund der Stärke der Schwellenländer Kapital in diese Länder fliessen und den Lokalwährungsanleihen einen Schub geben.

Das aktuelle Marktumfeld verheisst Gutes für Schwellenländeranleihen

Ähnliche Artikel

Aggressive Geldpolitik steuert auf Höhepunkt zu

Die aggressive Geldpolitik der US-Notenbank Fed als Reaktion auf die anhaltend hohe Inflation könnte demnächst ihren Höhepunkt erreichen.

Mai 2022

China isoliert von den Schwellenländern betrachten

Für viele InvestorInnen ist China der Schlüssel zu den Schwellenländern. Es ist jedoch an der Zeit, beide Universen isoliert zu betrachten.

Januar 2022

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.