Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Strategic Credit: Ein agiler Ansatz in einer unsicheren Welt

Jon Mawby spricht über die Vorteile einer aktiven Aktienallokation in Portfolios, jetzt, wo Staatsanleihen ihren traditionellen Zweck nicht mehr erfüllen.

Von

Jon Mawby

Regierungen in aller Welt haben massive Massnahmen ergriffen, um ihren Volkswirtschaften während der COVID-19-Krise unter die Arme zu greifen. Was sind die wesentlichen Auswirkungen für Anleiheinvestoren?

Zunächst einmal müssen Investoren die Rolle von Anleihen in ihren Portfolios überdenken – weil Staatsanleihen ihrer historischen Rolle nicht mehr gerecht werden. Weder liefern sie stabile und sichere Erträge noch sind sie eine sichere Wertanlage. Und eine Diversifizierungsquelle als Gegenpol zu Aktien sind sie auch nicht. Somit macht ein traditionelles Portfolio, das zu 60% aus Aktien und 40% aus Anleihen – mit Ausrichtung auf Staatspapiere – keinen Sinn mehr.

Wenn es den Zentralbanken gelingt, die Inflation anzukurbeln und sich die Geldpolitik wieder normalisiert, einschliesslich steigender Zinssätze, laufen Investoren Gefahr, sowohl bei ihren Anleihen- als auch ihren Aktienbeständen Verluste zu erleiden. Sie müssen also die Zusammenstellung ihrer Portfolios überdenken.

Ist die Angst vor Inflation wirklich berechtigt? In den letzten zehn Jahren lagen die grossen Zentralbanken fast die meiste Zeit konstant unter ihrem Inflationsziel von 2%.

Vor diesem Hintergrund gibt es ein paar Dinge zu beachten. Zum einen haben die Zentralbanken zwar nach der Finanzkrise 2008 quantitative Lockerung betrieben und andere Notfallmassnahmen ergriffen, aber sie konzentrierten sich damit weitgehend auf die Unterstützung des Bankensektors. Zum anderen war diese Intervention vom Umfang her deutlich geringer als in diesem Jahr. Unsere Ökonomen schätzen, dass die Liquiditätszufuhr damals etwa 8% des globalen BIP ausmachte. in diesem Jahr dürften die Zentralbanken ungefähr 14% des globalen BIP in das System gepumpt haben.

Und zu guter Letzt – und vielleicht am entscheidendsten – haben die Regierungen in den Jahren nach der Kreditkrise einen Sparkurs eingeschlagen, um ihre Haushalte schnellstmöglich wieder auszugleichen. Dieses Mal werden massive Löcher in die Staatskassen gerissen und die Regierungen machen keine Anstalten, in nächster Zeit von ihrem freigiebigen Kurs abzuweichen. Investoren müssen einkalkulieren, dass die US-Notenbank diesen Sommer ihren geldpolitischen Rahmen angepasst und die Bekämpfung von Arbeitslosigkeit und soziale Gerechtigkeit in den Vordergrund gestellt hat. Sie ist jetzt viel eher bereit, ein Heisslaufen der Inflation zuzulassen, wenn sie in früheren Phasen des Konjunkturzyklus zu niedrig war.

Während also noch vor zehn Jahren Geld- und Fiskalpolitik gegensätzliche Extreme waren, arbeiten sie heute zusammen. Solange die Abstandsregeln und Kontaktbeschränkungen gelten und die wirtschaftliche Aktivität weiterhin durch Lockdowns ausgebremst wird, werden alle diese Impulse – wenn überhaupt – nur den anschliessenden Nachfragerückgang abfedern.

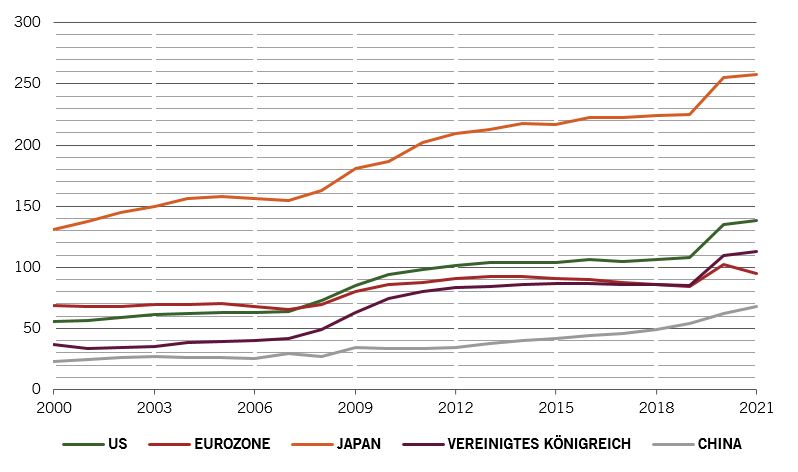

Abb. 1 – Kann das von Dauer sein?

Staatsverschuldung im Verhältnis zum BIP, % des BIP, Prognosen von Pictet Asset Management für 2020 und 2021

Aber sobald wir zu unserem gewohnten sozialen Leben zurückkehren, sobald die Menschen wieder reisen, essen gehen, ins Theater gehen, einkaufen und arbeiten wie vor der Krise, werden diese massiven fiskal- und geldpolitischen Impulse sich in den Preisen von Waren und Dienstleistungen niederschlagen – und vielleicht schneller als viele denken.

Längerfristig stellen alle diese Impulse auch eine Gefahr für die soziale Stabilität dar. Der geldpolitische Ansatz der Zentralbanken hat bereits Disharmonie hervorgerufen, weil Kapital über Arbeit gestellt wird. Diese Diskrepanz dürfte tiefgreifende Konsequenzen für Anleiheinvestoren haben.

Eine kurze Erklärung dazu: Die Phillips-Kurve – welche die inverse Beziehung zwischen Arbeitslosigkeit und Inflation beschreibt – hängt von der relativen Preissetzungsmacht von Kapital und Arbeitnehmern ab. Unter normalen Umständen gilt das Prinzip, je grösser die Nachfrage nach Arbeitskräften ist, desto grösser ist deren Preissetzungsmacht und desto schneller steigen die Löhne und im Anschluss die Inflation. Durch die quantitative Lockerung ist freies Kapital in die Wirtschaft geflossen, sodass die Unternehmen nahezu unendliche Preissetzungsmacht haben und die Arbeitnehmer umso weniger. Da es sich um freies Kapital handelt, wurde es falsch platziert. Gleichzeitig kann die Arbeitslosigkeit gesenkt werden, ohne den Arbeitnehmern Verhandlungsmacht über die Löhne zu geben. Aktienoptionen für das Management, Aktienrückkäufe, fehlende produktive Investitionen – all das führt dazu, dass sich die Wirtschaft gegen die Arbeitskräfte wendet. Diese Ungleichgewichte werden sich noch verstärken, wenn die Inflation anfängt, schneller zu steigen als die Löhne.

Ist das nicht ein Problem, das noch in weiter Ferne liegt?

Wir sehen bereits erste Effekte. Da sich die Arbeitnehmer über ihre fehlende Wirtschaftskraft ärgern, halten sie Ausschau nach anderen Lösungen – die im Allgemeinen nicht sehr unternehmensfreundlich sind. Der Anstieg des Populismus, Zölle und gewaltsame Demonstrationen sind Teil dieses Trends. Das wird zu einer noch stärkeren Marktvolatilität als in den vergangenen zehn Jahren führen, nicht nur bei Aktien, auch bei Anleihen.

Die Bemühungen der Zentralbanken, den Auswirkungen von Marktschwankungen entgegen zu wirken, hat die Sache nur noch verschlimmert. Dieser Interventionismus macht die Investoren selbstgefällig, ermutigt sie dazu, Renditen hinterherzujagen, treibt die Preise für Kapitalanlagen weiter hoch, auf Niveaus, die nicht mehr durch Fundamentaldaten belegbar sind. Dann geschieht etwas, was die Investoren veranlasst, ihren Optimismus zu überdenken, sie flüchten aus dem Markt, und an dieser Stelle greifen die Zentralbanken wieder ein.

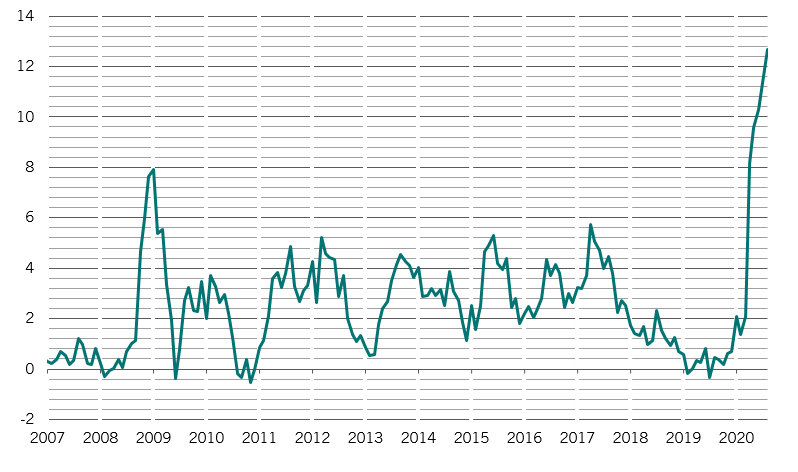

Abb. 2 – Geldsegen

Von den Zentralbanken in den USA, China, der EWU, dem Vereinigten Königreich und Japan zur Verfügung gestellte Liquidität, über einen rollierenden 6-Monats-Zeitraum, in % des BIP*

In den vergangenen zehn Jahren sind diese Zyklen am Anleihenmarkt alle 18 Monate bis zwei Jahre aufgetreten. 2008 kam zunächst die globale Finanzkrise, gefolgt von der Staatsschuldenkrise in den Ländern der Eurozone ein paar Jahre später. Dann kamen das „Taper Tantrum“ – die „Drosselungsangst“ in den USA –, die Energiekrise 2016, Trumpflation und schliesslich COVID-19. Ich kann Ihnen nicht sagen, was der nächste Auslöser sein wird, aber ich weiss ganz sicher, dass es einen geben wird, weil die Anlegerpsychologie immer demselben Muster folgt.

Beispielsweise machten wir uns gegen Ende letzten Jahres zunehmend Gedanken darüber, dass die Kreditmärkte so hoch bewertet waren. Wir konnten nicht COVID-19 vorhersehen, aber wir wussten, dass etwas geschehen würde, was die Investoren dazu bringen würde, ihren Blick auf die Zukunft in Frage zu stellen. Als sich das ganze Ausmass der Pandemie offenbarte, gerieten die Investoren in Panik und es gab eine Massenflucht aus den meisten Anlageklassen. Grosse Teile des Kreditmarkts sanken tief – von völlig überzogen zu unangemessen günstig.

Und wieder warfen die Zentralbanken den Investoren eine Rettungsleine zu, und wieder fingen sie an, sich selbst hochzuziehen. Nicht mehr lange, und sie merken, dass sie zu weit gegangen sind. Am Ende erinnern sie an diese Zeichentrickfigur, die an einem Seil hochklettert, das nirgendwo befestigt ist. Sie erreichen das lose Ende, schauen in Panik um sich und fallen dann wieder tief.

In einigen Teilen des Marktes können wir bereits Fehlbewertungen beobachten. Der MOVE Index zum Beispiel, der die Volatilität von US-Staatsanleihen misst, befand sich vor der Krise auf historischen Tiefständen. Er stieg im März und April sprunghaft an, ist danach aber wieder auf die Tiefstände vor COVID-19 gesunken – solche Niveaus können nicht von Dauer sein. Wenn sich die COVID-19-Krise kurzfristig verschärft, dürften die Renditen von US-Staatsanleihen noch weiter zurückgehen. Kommt ein Impfstoff auf den Markt, werden die Renditen mit ziemlicher Sicherheit steigen. In jedem Fall wird die Volatilität zunehmen.

Wenn Staatsanleihen nicht mehr der sichere Hafen sind, der sie einst waren, was sollen Investoren dann tun?

Es ist jetzt noch wichtiger denn je, sich mit dem Zyklus zu bewegen, eine vernünftige und vorsichtige gegenläufige Haltung einzunehmen. Es ist sinnvoll, nach einer Panik an den Märkten nach Wert Ausschau zu halten – mit anderen Worten, wenn die Kreditmärkte aktienähnliche Renditen zu anleihenähnlichen Risiken bieten. Und natürlich braucht es gute und gründliche Analysen, um nicht in Value-Fallen zu geraten.

Und dann, wenn das Vertrauen der Investoren sich selbst vorauseilt, wenn Anleihen allmählich anleihenähnliche Renditen für aktienähnliches Risiko liefern, dann ist es wichtig, sich neu zu positionieren und sich bis zum nächsten Zyklus zurückzuhalten.

Es wird häufig vergessen, dass Volatilität sehr schnell zurückkehren kann. Wie bereits gesagt, sind diese Zyklen viel häufiger als von den Investoren angenommen.

Ein traditionelles Portfolio, das zu 60% aus Aktien und 40% aus Anleihen besteht, macht keinen Sinn mehr.

Dazwischen gibt es attraktive Möglichkeiten für Investoren – Phasen von Marktverwerfungen und starker Renditedivergenzen –, wie wir sie jetzt gerade erleben. Einige Anlagen sind überbewertet, weil sie starke Zuflüsse verzeichnen, andere wiederum geraten in Vergessenheit und bieten nach wie vor einen Wert. Auch wenn es wichtig ist, ausreichend Liquidität vorzuhalten, muss man sich bewusst sein, dass eine Absicherung durch Liquidität vielleicht in guten Zeiten funktioniert, nicht aber zwangsläufig in Zeiten von Marktstress.

Investoren, die sich nicht an eine Benchmark binden, können die Märkte auf der Suche nach Value-Quellen ungehindert durchforsten. Natürlich müssen sie agil bleiben und genaue Einblicke haben, was eine bestimmte Anlage und den Markt als Ganzes antreibt. Im besten Fall bekommen die Investoren das, was Staatsanleihen nicht mehr bieten können – nämlich eine angemessene, stabile Rendite, mit kontrolliertem Abwärtsrisiko und möglichst geringer Korrelation zu aktienähnlichem Risiko.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.