Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Niedrigzinswelt: Glänzende Aussichten für Schwellenländeranleihen in Lokalwährung

Da die Renditen der Industrieländer bei Null verharren, erscheinen Schwellenländeranleihen in Lokalwährung zunehmend attraktiv, insbesondere vor dem Hintergrund der starken Fundamentaldaten dieser Volkswirtschaften.

Von

Alper Gocer

Head of Emerging Markets Fixed Income

Für Schwellenländeranleihen in Lokalwährung stehen die Sterne gut. Die Anlageklasse dümpelt zwar seit der globalen Finanzkrise dahin, dürfte sich jetzt aber dank einer Reihe positiver Faktoren überdurchschnittlich entwickeln – angefangen bei den soliden wirtschaftlichen Fundamentaldaten und unterbewerteten Währungen der Schwellenländer bis hin zur Aussicht auf eine Nullzinspolitik in den Industrieländern für die kommenden Jahre. Es spricht also vieles dafür, die Anlageklasse in Rendite suchende Portfolios aufzunehmen.

Ein solides Fundament

Diese positiven wirtschaftlichen Fundamentaldaten lassen einen verlässlichen Renditefluss aus Schwellenländeranlagen erwarten, den andere Investments nicht mehr bieten können.

Die COVID-19-Pandemie hatte und hat für Volkswirtschaften auf der ganzen Welt verheerende Folgen. Die Schwellenländer erholen sich jedoch stark. Abgesehen von der Dienstleistungsbranche ist die Wirtschaftstätigkeit in diesen Ländern insgesamt wieder auf das Niveau von Dezember 2019 gestiegen.

Die bisherige Stärke ist zum Grossteil auf die boomende chinesische Wirtschaft zurückzuführen, wo Automobilverkäufe, Bautätigkeit, Industrieproduktion und Exporte weiter über dem Niveau von vor einem Jahr liegen; die Einzelhandelsumsätze bewegen sich nur knapp darunter. Die breitere Erholung scheint sich jedoch zusehends selbst zu tragen. Diese Dynamik wird sich in den kommenden Monaten weiter verstärken, wenn nach und nach Impfstoffe gegen COVID-19 zur Verfügung stehen.

Die Schwellenländer entwickeln sich augenblicklich besser als die Industrieländer. Die Industrieproduktion in den Schwellenländern liegt über dem Niveau des vierten Quartals 2019, in den Industrieländern liegt sie um rund 6 Prozentpunkte zurück. Dass die Schwellenländer stärker auf Industrie und weniger auf Dienstleistungen ausgerichtet sind – in den Industrieländern liegt der auf Dienstleistungen entfallende Anteil bei 70%, in den Schwellenländern sind es nur 54% –, erklärt zu einem Grossteil die divergierende Wirtschaftsleistung.

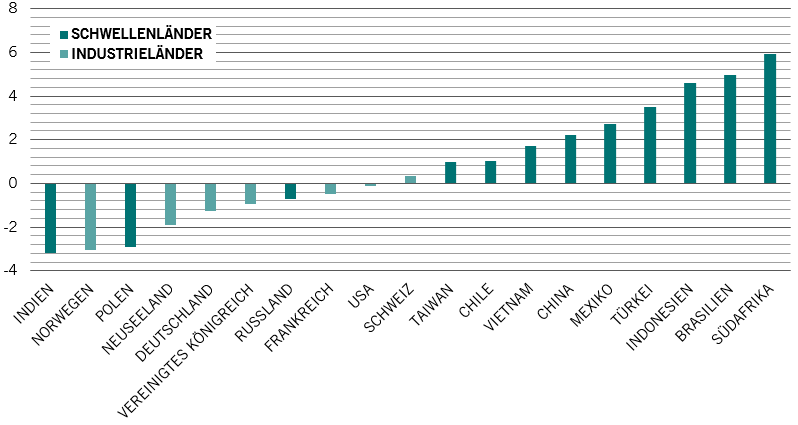

Abb. 1 – Realrenditen

Renditen 10-jähriger Staatsanleihen, deflationiert um Kernteuerungsrate

Unterdessen werden die Aussichten für den globalen Handel zunehmend klarer. Das ist für die Schwellenländer von entscheidender Bedeutung, weil sie im Gegensatz zu den Industrieländern stark von Exporten abhängig sind. Als die COVID-19-Krise die Welt erschütterte, litt der globale Handel bereits stark unter der handelsfeindlichen Politik von Präsident Trump, insbesondere gegenüber China. So plötzlich wie die Pandemie kam auch die Erholung. Diese Rückkehr zur Normalität dürfte sich unter der Präsidentschaft von Joe Biden fortsetzen. Die Handelsspannungen zwischen den USA und China werden sich sicherlich nicht komplett in Luft auflösen, aber die Geopolitik dürfte dafür sorgen, dass die beiden Giganten den handelspolitischen Dialog nicht eskalieren lassen. Die Beziehungen zwischen den USA und ihren anderen Handelspartnern werden jedoch erheblich diplomatischer und weniger angespannt sein.

Dass die globale Nachfrage anzieht – nicht zuletzt aus China – wird die Rohstoffpreise weiter stützen. Da die Schwellenländer recht stark von Rohstoffexporten abhängig sind, dürfte ihnen dies zugute kommen.

Attraktiv bewertet

Als Anlageklasse waren Schwellenländeranleihen in Lokalwährung, während eines Grossteils des letzten Jahrzehnts, für viele Anleger eine Quelle der Frustration. In den Anlagerenditen spiegelten sich nicht die ständig besser werdenden Fundamentaldaten wider. Dies lag jedoch grösstenteils an belastenden externen Faktoren wie einem stark aufwertenden US-Dollar. Eine Reihe negativer Meldungen, die speziell eine Handvoll führender Schwellenländer betrafen, machten Investoren nur noch vorsichtiger.

Jetzt aber verbessern sich die globalen makroökonomischen und politischen Aussichten und treffen auf sehr attraktive Bewertungen und eine historisch niedrige Anlegerpositionierung in Schwellenländeranleihen in Lokalwährung. Daher zeigen ertragshungrige Investoren zunehmend Interesse an dieser Anlageklasse. Die Aussichten für das Wirtschaftswachstum dürften sich in relativer Stärke für die Schwellenländerwährungen widerspiegeln. Unterstützt wird dieser Aufwärtsdruck durch Zinsunterschiede. Die 10-jährigen Staatsanleihen fast aller grossen Industrieländer verzeichnen Realrenditen von Null oder im negativen Bereich. Da mittlerweile 76% der Industrieländer-Staatsanleihen negativ rentieren, sind Industrieländer-Investoren gezwungen, sich nach Alternativen umzusehen.

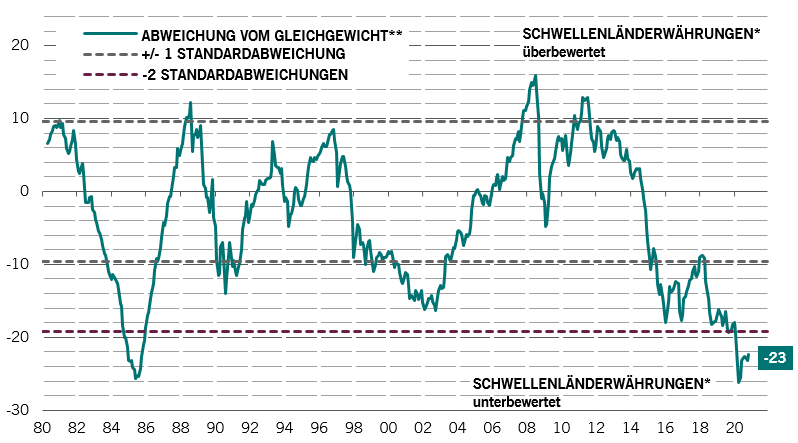

Abb. 2 – Abwärtstrend

Bewertung von Schwellenländerwährungen im Verhältnis zum US-Dollar

** Basierend auf relativen Preisen, relativer Produktivität und Nettowährungsreserven

Quelle: Pictet Asset Management, CEIC, Refinitiv. Daten vom 01.01.1980 bis 01.12.2020.

Daran dürfte sich vorerst nichts ändern, da die US-Notenbank und die Europäische Zentralbank zugesichert haben, die Zinssätze bei Null oder in Nullnähe zu halten und Abwärtsdruck auf die Renditen entlang der Kurve auszuüben.

Gleichwertige Staatsanleihen der meisten Schwellenländeranleihen hingegen bieten solide positive Realrenditen von 2% bis knapp unter 6% (siehe Abb. 1). Unsere Ökonomen schätzen, dass die Schwellenländerwährungen rund 25% unterbewertet sind, was sie weiter stützen dürfte (siehe Abb. 2).

Was Schwellenländer-Staatsanleihen umso attraktiver macht, ist, dass die Schuldenstände in den Schwellenländern deutlich geringer sind als in den Industrieländern – unsere Ökonomen prognostizieren für 2021 eine Schuldenquote von 66% für die Schwellenländer und von 127% Prozent für die Industrieländer.

Alles im Fluss

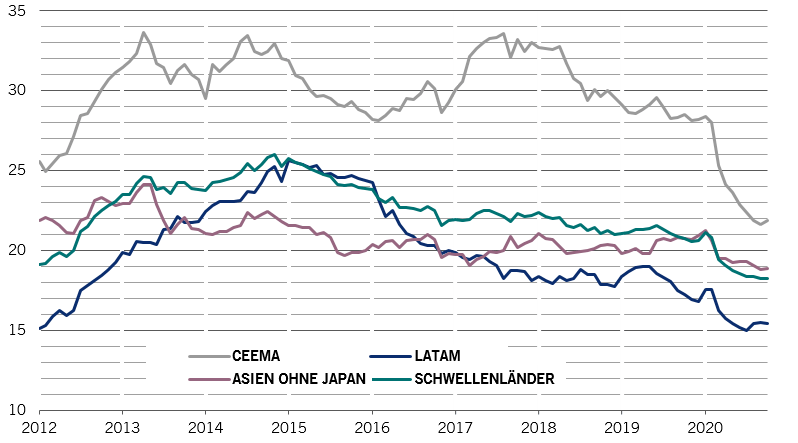

Auf die Schwellenländer entfallen mittlerweile rund 50% des globalen BIP. Dieser Anteil dürfte sich erhöhen, wenn diese Länder bei der Pro-Kopf-Leistung zu den Industrieländern aufschliessen. Schwellenländeranlagen machen jedoch immer noch einen unverhältnismässig kleinen Teil der Anlegerportfolios aus – und dieser Anteil ist in den letzten Jahren zudem zurückgegangen. Beispielsweise liegt ausländisches Eigentum an vielen Schwellenländeranleihen in Lokalwährung auf oder in der Nähe von 10-Jahres-Tiefs (siehe Abb. 3).

Jetzt fliesst aber wieder Geld in Schwellenländeranlagen. Schwellenländeranleihen in Hartwährung erhielten durch die Nachfrage renditehungriger ausländischer Anleger einen kräftigen Impuls. Da sich die robusten Fundamentaldaten der Schwellenländer zu festigen scheinen, erkennen immer mehr Investoren die Vorteile von Schwellenländeranleihen in Lokalwährung, wobei eine fehlende Positionierung einen plötzlichen und drastischen Preisanstieg auslösen könnte. Diese Entwicklung dürfte dadurch beschleunigt werden, dass der Zugang zu Schwellenländeranleihen in Lokalwährung zunehmend erleichtert wird. Die Nachfrage wiederum wird durch eine wachsende lokale institutionelle Anlegerbasis gestützt. Die Schwellenländer-Zuflüsse sind so kräftig wie seit fast zehn Jahren nicht mehr und dürften im vierten Quartal 2020 die stärksten vierteljährlichen Zuflüsse seit dem ersten Quartal 2012 verzeichnen.

Darüber hinaus ist die aktuelle Phase des globalen Konjunkturzyklus – überall auf der Welt erholen sich die Volkswirtschaften von einem Abschwung und die Wachstumsdynamik nimmt zu – bestens geeignet für eine Outperformance von Risikoanlagen. Davon dürften vor allem Schwellenländerwährungen und -anleihen profitieren.

Abb. 3 – Unterrepräsentiert

Schwellenländeranleihen im Besitz ausländischer Anleger, % der umlaufenden Anleihen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.