Asset-Allocation: Vorsicht vor zu viel Optimismus

Fast überall auf der Welt werden die Corona-Einschränkungen aufgehoben und die Wirtschaft wird wieder hochgefahren, daher könnte man davon ausgehen, dass Risikoanlagen nach ihren Tiefs von Ende März zu Recht so stark gestiegen sind. Nach unserer Einschätzung ist es jedoch verfrüht zu glauben, die Krise sei vorüber und die Welt steuere auf eine V-förmige Erholung zu. Wir bleiben daher in den grossen Anlageklassen neutral gewichtet.

Die Risiken sind ausgewogen. Bei all dem Optimismus, den die sinkende Zahl der Infektionen und Todesfälle in grossen Teilen der Welt hervorgerufen hat, und der Begeisterung aufgrund der fiskalischen und geldpolitischen Impulse darf nicht ausser Acht gelassen werden, dass es zu einer zweiten grossen Covid-19-Infektionswelle gegen Jahresende kommen könnte. Gleichzeitig müssen die Unternehmen für eine gewisse Zeit eine neue schwere Last schultern – und beispielsweise ihre Prozesse so umgestalten, dass die Abstandsregeln eingehalten werden können.

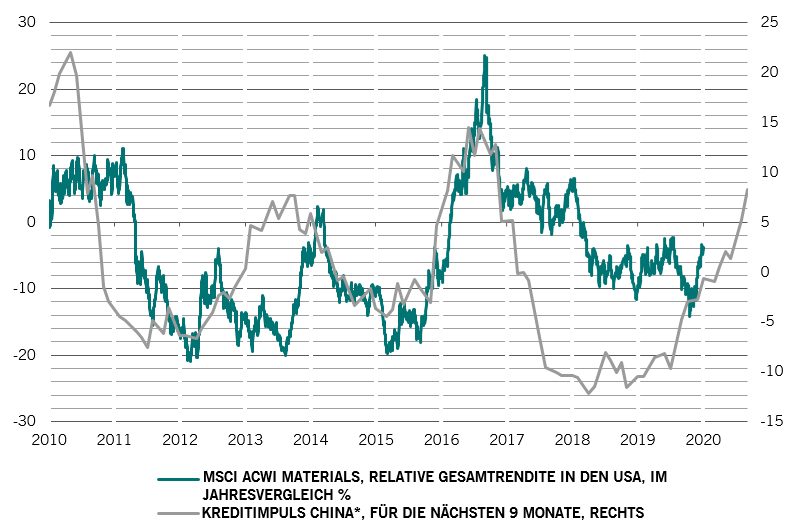

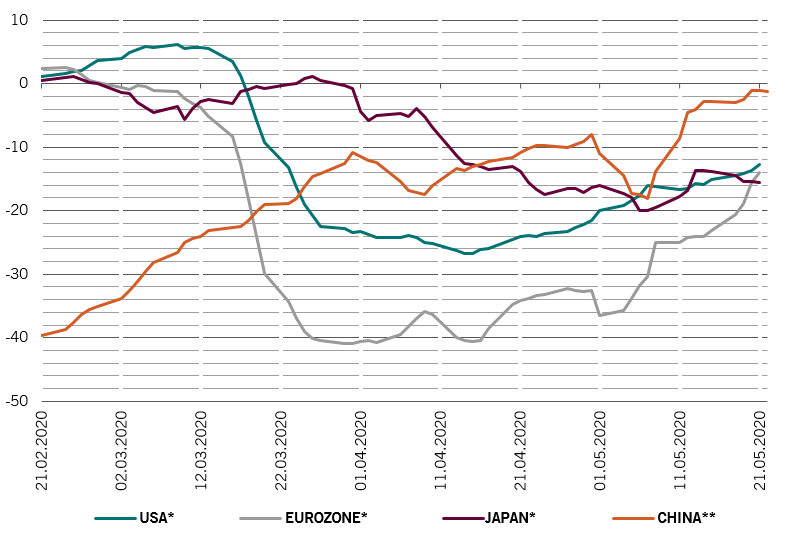

Unsere Konjunkturzyklusindikatoren zeigen, dass sich die globalen Volkswirtschaften langsam wieder erholen. Die täglichen Aktivitätsindikatoren von Google, Apple & Co. zeigen, dass in den meisten Industrieländern wieder Normalität einkehrt – die Rückgänge von März und April wurden zur Hälfte wieder wettgemacht. Die Eurozone liegt rund 24% unter dem Niveau vor Covid-19 und die USA und Japan etwa 15%. China ist zu den Ständen von Januar zurückgekehrt, aber aufgrund der besonderen politischen Gegebenheiten in dem Land – sowohl im Hinblick auf den Lockdown als auch auf die Stützungsmassnahmen – nicht unbedingt richtungsweisend für andere Länder.

Drastische Arbeitsplatzverluste – die Arbeitslosenquote dürfte mit weit über 20% einen neuen Höchststand erreichen – haben den US-Konsum belastet. Wir rechnen mit einem Rückgang der Konsumausgaben um 12% vom höchsten zum tiefsten Stand. Dies dürfte jedoch durch massive fiskalische Impulse kompensiert werden. Das Haushaltsdefizit der USA sprengt alle Dimensionen und dürfte dieses Jahr bei 4 Bio. US-$ liegen, rund 20% des BIP, auch ohne Berücksichtigung der diversen Ausgabeprogramme, die vom Kongress verabschiedet werden. Rund 90% dieses Anstiegs wird durch die US-Notenbank finanziert.

Die Eurozone verfolgte bislang einen konservativeren Ansatz. Ein neues, 750 Mrd. Euro schweres Hilfsprogramm (eine Mischung aus Zuschüssen und Krediten), das über eine gemeinsam emittierte Anleihe finanziert werden soll, ist ein erster grosser Schritt in Richtung einer fiskalischen Integration zur Stärkung des Währungsraums. Dies könnte letztendlich noch wichtiger sein als kurzfristige Rettungsmassnahmen und ist ein Riesenschritt für den Währungsraum, insbesondere angesichts der fehlenden Solidarität zwischen den Mitgliedstaaten zu Beginn der Krise. Auch wenn mit einer Verwässerung des Plans zu rechnen ist, könnte das französisch-deutsche Programm die mittel- und langfristigen Konjunkturaussichten des Euro-Blocks beeinflussen.

Die Schwellenländer, allen voran China und Indien, dürften keinen so starken Rückgang des Wachstums erleben wie die Industrieländer, aber wir sehen für dieses Jahr eine globale Kontraktion des Wachstums um 3,6% und einen Rückgang vom höchsten zum tiefsten Punkt um 8% – doppelt so viel wie in den Zeiten der globalen Finanzkrise.

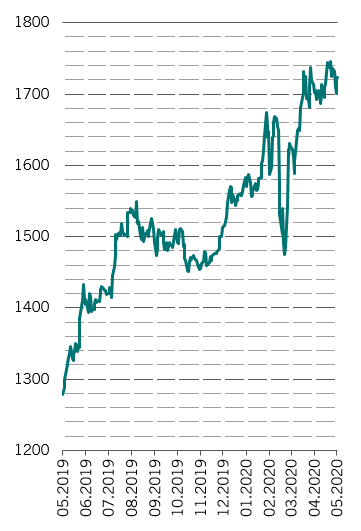

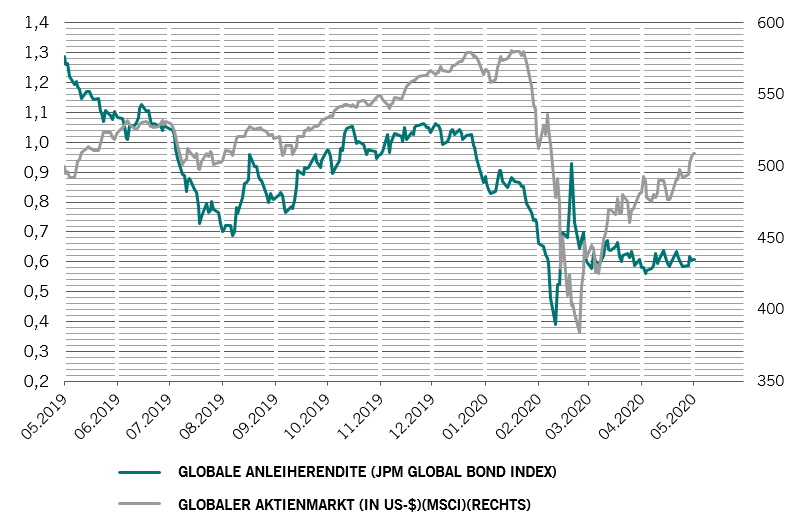

Die Märkte preisen einen dauerhaften Rückgang der Kapitalkosten ein, anstatt sich auf Einkommen und Einkünfte einzuschiessen – das kommt den Bewertungen zugute. Nach ihrer Rally von 30% ausgehend von den Tiefständen im März sind Aktien zu ihrem angemessenen Wert zurückgekehrt, während Anleihen so teuer sind wie nie zuvor. Im Vergleich zu Anleihen ist bei Aktien noch etwas Luft nach oben. Entscheidend sind jedoch die absoluten Bewertungen. In einigen Ländern wie den USA sind die Kennzahlen sehr hoch, auch bei den Trendgewinnen, ungeachtet der negativen Auswirkungen der Covid-19-Krise und ihrer Folgen auf die Gewinne. Wir rechnen für dieses Jahr mit einem Rückgang von 40%, fast doppelt so viel wie der Konsens. Die Bewertungsunterschiede innerhalb der Anlageklassen sind extrem, aber die relativen Rankings der Aktienregionen und der Branchen sind ähnlich wie vor Covid-19.

Unsere technischen Indikatoren lassen auf eine mögliche Korrektur bei Aktien schliessen, während negative saisonale Effekte Gegenwind für Risikoanlagen bedeuten. Die Stimmung hat sich normalisiert. Privatanleger haben nicht kapituliert, was typisch ist für ausgeprägte Bärenmärkte. Umfragen zufolge herrscht bei professionellen Investoren grosse Skepsis an dieser Rally, daher halten sie weiterhin hohe Barmittelbestände.