Asset-Allocation: Ein Feinabgleich

China ist auf dem Erholungspfad am weitesten vorangeschritten, was zusammen mit dem schwächeren US-Dollar positiv für die Schwellenländer und den Grundstoffsektor sein dürfte.

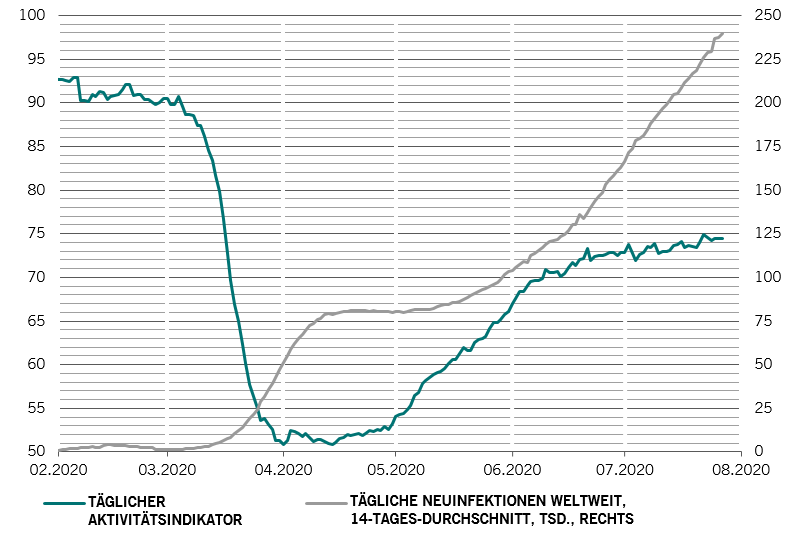

Die täglichen Indikatoren wie Kreditkartennutzung und Verkehrsstaus deuten jedoch darauf hin, dass die globale Aktivität sich nur langsam verbessert – darin schlägt sich möglicherweise der erneute Anstieg an Covid-19-Infektionen nieder (siehe Abb. 2).

Generell gehen wir davon aus, dass die geldpolitischen und fiskalischen Impulse, die überall auf der Welt zugesagt wurden, ausreichen werden, um der pandemiebezogenen Unsicherheit entgegenzuwirken. In den USA zum Beispiel machen staatliche Beihilfen mittlerweile rund ein Viertel des gesamten Haushaltseinkommens aus – mehr als doppelt so viel wie vor Covid-19. Dies kann zu Problemen führen, wenn die regulären Einkommensquellen sich nicht normalisieren, aber vorerst dürfte die Unterstützung ein wertvolles Sicherheitsnetz für die Wirtschaft und die Märkte sein.

Die bisherige globale Erholung, wenn auch besser als zuvor erwartet, wird bislang primär durch einen Anstieg des privaten Konsums getragen. Die Industrieproduktion ist weiterhin verhalten, daher werden Lagerbestände abgebaut. Wir rechnen damit, dass die Bestände sich stabilisieren und allmählich wieder zunehmen werden, wenn durch einen Anstieg der Produktion die nächste Phase der Belebung des Wachstums eingeläutet wird.

Die Liquidität ist weiterhin extrem hoch – alle grossen Volkswirtschaften haben in unserem Modell einen Score von „++“. Japan hat sich vor kurzem ebenfalls dazugesellt, nach einem starken Anstieg der Kreditvergaben im Rahmen des Bürgschaftsprogramms der Regierung. Wir gehen davon aus, dass die Zentralbanken der fünf grossen Volkswirtschaften der Welt in diesem Jahr geldpolitische Impulse in Höhe von 14% des BIP geben werden. Das ist fast doppelt so viel wie nach der globalen Finanzkrise. Das Tempo hat jedoch vor kurzem etwas nachgelassen und es könnte sein, dass der Höhepunkt des globalen Lockerungszyklus bald erreicht sein könnte. Vielleicht schon in diesem Quartal. Unseren Analysen zufolge preist der Markt bereits nahezu vollständig die erwartete Entwicklung der Liquiditätsschöpfung in den übrigen Monaten des Jahres ein – einschliesslich einer formellen Renditekurvensteuerung durch die US-Notenbank.

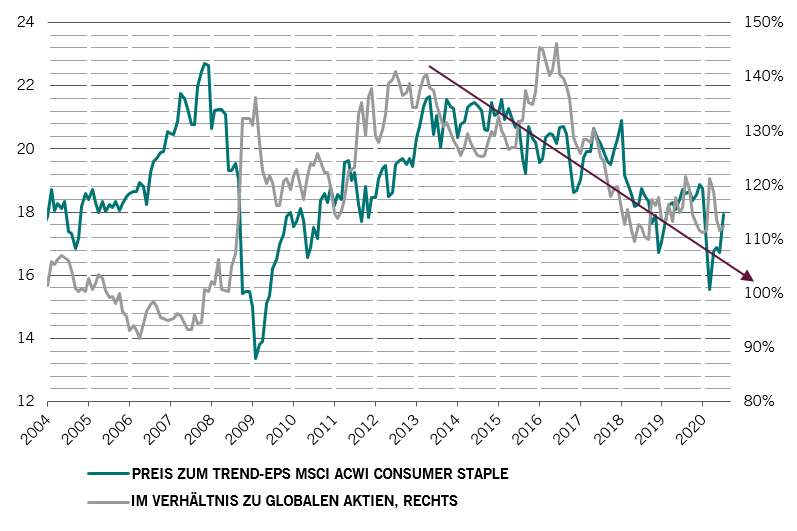

Die Märkte haben in der Tat bereits so viele positive Meldungen eingepreist, dass die Bewertungen fast schon überzogen erscheinen. Globale Aktien haben seit März um mehr als 40% zugelegt. Zum ersten Mal seit September 2018 sind sie nach unseren Modellen gemessen an ihrem 20-Jahres-Durchschnitt teuer. Das Verhältnis Kurs zu Trendgewinn beim MSCI All Country World Index ist auf 16 gestiegen – fast so hoch wie vor der Covid-19-Krise (im März lag der Wert bei 12,3). Gleichzeitig sind wir der Ansicht, dass die Risiken der Unternehmensgewinnentwicklung eher auf der negativen denn auf der positiven Seite zu finden sind.

Anleihen erscheinen allerdings noch teurer und liegen auf dem unattraktivsten Niveau seit zwei Jahrzehnten. Die Renditen von US-TIPS (inflationsgebundene Anleihen) und Investment-Grade-Unternehmensanleihen sind auf Rekordtiefs gesunken.

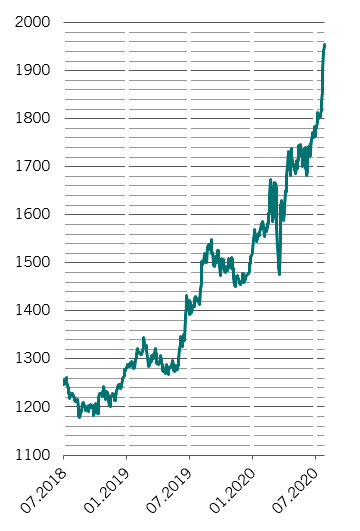

Gold liegt absolut betrachtet (wenn nicht sogar auch inflationsbereinigt) auf einem Allzeithoch. Glänzende Fundamentaldaten und die Nachfrage nach diversifizierenden Kapitalanlagen deuten jedoch darauf hin, dass da noch Luft nach oben ist. Wir bleiben in Gold übergewichtet und rechnen damit, dass der Preis bis 2025 auf 2.500 US-Dollar/Unze steigen wird; aktuell sind es 1.960 US-Dollar.

Die technischen Charts zeigen erfreulicherweise, dass die spekulative Positionierung in Gold angesichts des Ausmasses der Rally relativ gering ist. Die Stimmungsindikatoren bestätigen uns in unserer neutralen Gewichtung von Aktien und deuten auf eine zeitweilige Pause in der "Creditrally" hin.