Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Wer kommt nach Argentinien und der Türkei?

Erst haben die Türkei und Argentinien die Schlagzeilen beherrscht jetzt sind der südafrikanische Rand und der brasilianische Real an der Reihe – als schwächste Währungen seit Beginn der Krise. Ist das begründet?

Von

Sabrina Khanniche

Senior Economist

Anjeza Kadilli

Senior Economist

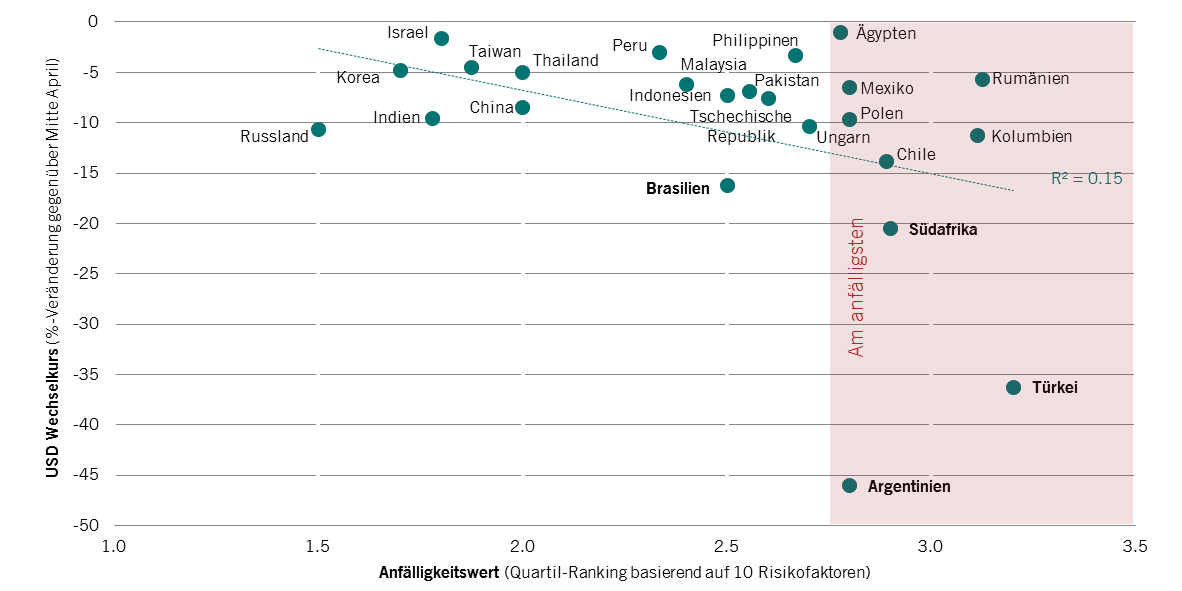

Wer fällt als nächstes?

Unsere proprietäre Scorecard für die Anfälligkeit von Schwellenländern zeigt, dass die Korrektur für Südafrika möglicherweise begründet ist, weniger aber für Brasilien.

Was passiert an diesen Märkten, und haben wir bei beiden Währungen mit einer weiteren Abschwächung zu rechnen?

abb. 1 Schwellenländerwährungen gegenüber USD (%) & Anfälligkeitswerte (Ranking)

Brasilien: In Kampfbereitschaft

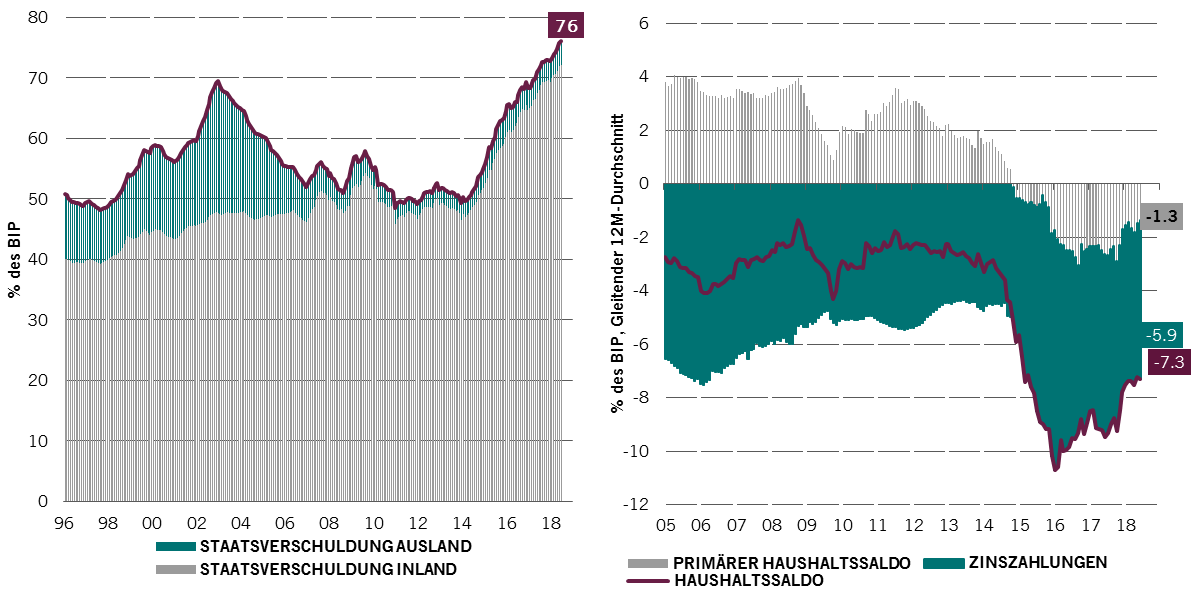

Von den vier Märkten scheint Brasilien wirtschaftlich noch am besten in Form zu sein. Argentinien, die Türkei und Südafrika haben jeweils ein hohes Leistungsbilanzdefizit, Brasilien steht besser da. Das Land hat umfangreiche Devisenreserven (370 Mrd. USD), die für 27 Importmonate reichen, und kann damit seine Währung gut schützen.

Problematisch ist eher die Staatsverschuldung von 76% des BIP (das zweitgrösste in Schwellenländern nach Ägypten), die selbst in den optimistischsten Szenarien noch einige Jahre steigen dürfte.

Das ist allerdings nicht so dramatisch, weil knapp 95% der Staatsschulden bei Gläubigern im Inland zu Buche stehen und aufgrund verschiedener Faktoren weniger volatil sind als bei ausländischen Investoren aufgenommene Schulden.

ABB. 2 CHART LINKS: Staatsverschuldung Brasilien, aufgeschlüsselt nach Inlands- und Auslandsschulden (% des BIP) / CHART RECHTS: Haushaltssaldo Brasilien (% des BIP)

Wahlen rücken in den Vordergrund

Es scheint, dass die Anfälligkeit Brasiliens weitgehend dem unsicheren Ausgang der Wahlen im nächsten Monat geschuldet ist (der erste Wahlgang findet am 7. Oktober statt, der zweite am 28. Oktober).

Die Kandidaten kommen aus allen politischen Lagern. Momentan führen Fernando Haddad (offizieller Kandidat der Arbeiterpartei, der vom inhaftierten ehemaligen Präsidenten Lula unterstützt wird) und der rechtsgerichtete Jair Bolsonaro, der vor kurzem bei einer Wahlkampfveranstaltung auf offener Strasse niedergestochen wurde.

Die Anfälligkeit Brasiliens ist dem unsicheren Ausgang der Wahlen im nächsten Monat geschuldet.

Wir gehen davon aus, dass das Thema Staatsverschuldung angegangen wird, ganz gleich, wer als Sieger aus den Wahlen hervorgehen wird. Die Tiefe der Reformen hängt jedoch vom politischen und persönlichen Profil des Wahlsiegers ab.

Südafrika: Geht dem Land die Puste aus?

Auf der anderen Seite des Atlantiks, in Südafrika, ist die Anfälligkeit gegenüber globalen Entwicklungen grösser als in Brasilien, was auf die schwachen gesamtwirtschaftlichen Fundamentaldaten und das instabile politische Umfeld zurückzuführen ist.

Die Schonzeit, die Präsident Ramaphosa nach seiner Wahl im Februar genossen hat, ist jetzt vorbei und die Währung hat erneut abgewertet. Technisch gesehen ist Südafrika im 2. Quartal das erste Mal seit 2009 in die Rezession gerutscht. Abträglich für den Rand waren auch Bedenken, dass es infolge der für Ende des Monats geplanten Verfassungsänderung zu Landnahmen wie in Simbabwe kommen könnte.

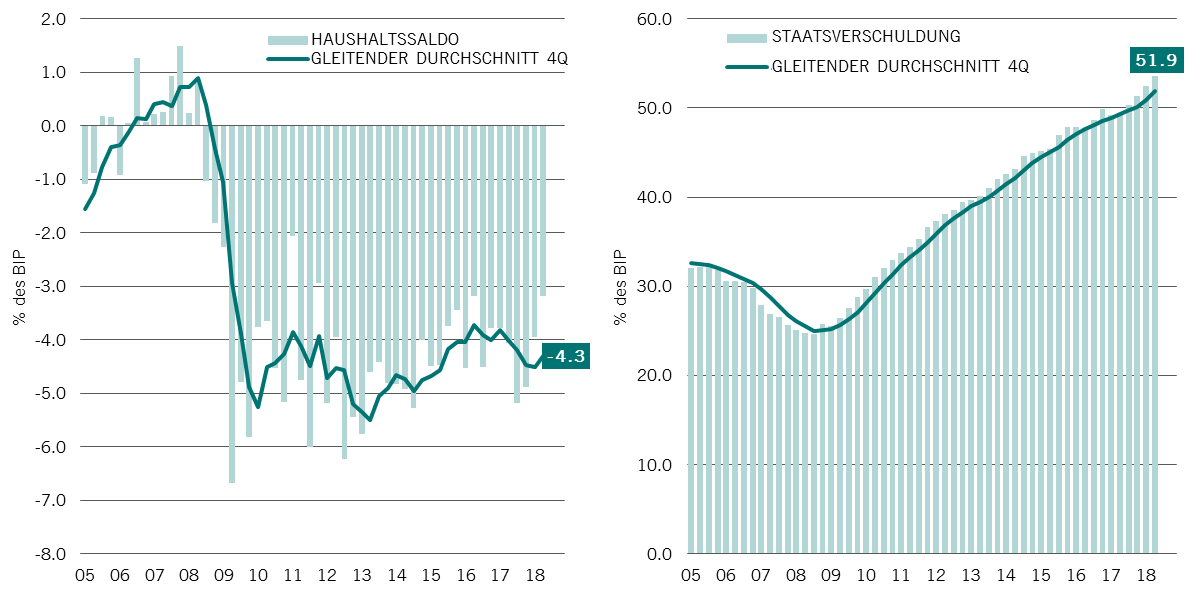

Das Haushaltsdefizit des Landes ist hoch. Die angekündigten Steuererhöhungen dürften nichts gegen die steigenden öffentlichen Ausgaben ausrichten können, und die Lage wird durch in Schieflage geratene staatseigene Betriebe noch verschärft.

ABB. 3 CHART LINKS: Südafrika: Haushaltssaldo im Verhältnis zum BIP / CHART RECHTS: Südafrika: Staatsverschuldung im Verhältnis zum BIP

Das Leistungsbilanzdefizit ist weiterhin hoch. Darin spiegelt sich eine schwächere Nachfrage wider und finanziert wird das Defizit durch volatile Portfoliozuflüsse (Aktien und Anleihen), die für Veränderungen der globalen Finanzierungsbedingungen und der Länderratings anfällig sind. Die Abwertung des Rand dürfte die Inflation kräftig steigen lassen, die sich bereits ihrer oberen Zielspanne nähert. Dies würde den Spielraum der Zentralbank für eine expansivere Geldpolitik beschneiden.

Abschliessende Gedanken ...

Beide Schwellenländer müssen genau beobachtet werden. Wir glauben jedoch, dass Südafrika in den kommenden Monaten den heissen Atem des Abwärtstrends stärker zu spüren bekommen wird. Das Land ist stärker vom Ausland abhängig als Brasilien und anfällig für handelspolitische Probleme und stärkere Spannungen zwischen China und den USA (jeweils der zweit- bzw. drittgrösste Handelspartner). Wir sind zudem der Ansicht, dass die instabile politische Führung den Druck auf die ohnehin schon schwache Haushaltslage erhöhen könnte.

MARKTBEOBACHTUNG

Daten zur Marktbeobachtung

31.08.2018

MEHR LESEN

Zwei Schwellenländer und ihre Krisen

Argentinien und die Türkei standen im Mittelpunkt der jüngsten Verkaufswelle. Anleger sollten ihr Augenmerk jetzt auf die Politiker und Regierungen richten um herauszufinden wie es mit diesen Ländern weitergeht.

August 2018

Unbeabsichtigte Effekte der handelspolitischen Spannungen zwischen den USA und China

Die Spannungen zwischen den USA und China beim Thema Handelszölle werden immer grösser – möglicherweise entsteht daraus ein freundlicheres Bild der Handelsdynamik.

April 2018

Türkei: ein Virus für die Schwellenländer?

Die Anleger machen sich Sorgen dass die Währungskrise in der Türkei die Schwellenländer und die Weltwirtschaft destabilisieren könnte. Das ist aber unwahrscheinlich.

August 2018

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.