Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Notlagen ausnutzen: Investieren in unter Druck geratene Wertpapiere

Investments in Special Situations bieten potenziell attraktive Renditen an jeder Stelle im Investmentzyklus.

Von

Galia Velimukhametova

Senior Investment Manager

Gareth Payne

Head of Credit & Alternative Fixed Income Client Portfolio Management

Die schillernde britische Geschäftswelt verliert an Glanz: Die gleichnamige Kette des bekannten Kochs Jamie Oliver ist der jüngste Fall einer ganzen Pleitenserie bei mittelständischen Gastronomiebetrieben und Einzelhändlern – aber daraus ergeben sich auch Chancen.

Diese Entwicklung ist aber nicht nur in Grossbritannien zu beobachten. DIA in Spanien, Steinhoff (notiert in Deutschland und Südafrika) und der französische Konzern Rallye sind vor kurzem allesamt unter finanziellen Druck geraten und clevere Anleger konnten daraus attraktive Renditen erwirtschaften.

Die Fähigkeit zu erkennen, wann es sich lohnt, Anleihen eines Unternehmens zu kaufen oder zu verkaufen, steht im Mittelpunkt dieser Form des Investierens in Special Situations. Wenn zum Beispiel der Markt noch nicht vollständig eingepreist hat, wie stark ein Unternehmen in finanzielle Schieflage geraten ist, lassen sich mit einem Leerverkauf seiner Anleihen Renditen erzielen. Dies setzt eine genaue Analyse unter Druck geratener Unternehmensanleihen voraus, d. h. wann sie unter ihrem Nennwert gehandelt werden und ihre Rendite auf 10 Prozentpunkte über der als Benchmark dienenden Staatsanleihen mit denselben Laufzeiten steigt.

Wenn das emittierende Unternehmen dann zahlungsunfähig wird oder in Konkurs geht – mit anderen Worten, die Anleihen werden notleidend –, können erfahrene Anleger Renditen erwirtschaften, indem sie die Anleihen zurückkaufen, wenn sie damit rechnen, dass das Unternehmen erfolgreich umstrukturiert wird oder wenn die verbleibenden Vermögenswerte unterbewertet sind.

Ein Ansatz für alle Fälle

In der Vergangenheit hat dieser Investmentstil ordentliche Renditen gebracht. In den letzten 20 Jahren liessen sich mit Investments in notleidende Anleihen jährliche Renditen von 7,2% im Vergleich zu 6,8% bei globalen Hochzinsanleihen erzielen1.

Ein Grund dafür ist die asymmetrische Wesensart von Anleihen. Normalerweise bietet der Handel mit Unternehmensanleihen nicht viel Aufwärtspotenzial – eine plötzliche Verbesserung der Ratings eines Anleihenemittenten oder rückläufige Renditen von Staatsanleihen können einen gewissen Anstieg bewirken, aber der mit Abstand grösste Teil der Rendite wird in Form von regelmässigen Zinszahlungen erwirtschaftet. Im Gegensatz dazu kann der Schaden für ein Anleihenportfolio schwer und nachhaltig sein, wenn ein Anleihenemittent einen Ausfall erleidet. Das ist auch der Grund, warum das Shorten voll eingepreister Anleihen von Unternehmen, die in Schieflage geraten sind, so lohnend sein kann.

Genauso können auch die potenziellen Gewinne aus dem Kauf und Besitz notleidender Anleihen erheblich sein – nicht zuletzt, weil Unternehmen, sobald sie einen Zahlungsausfall erleiden, oftmals den wahren Wert ihrer Schuldpapiere unterschätzen. Das ist vor allem dann der Fall, wenn kein reger Handel mit ihren Papieren stattfindet.

Aus der Not wird eine Tugend

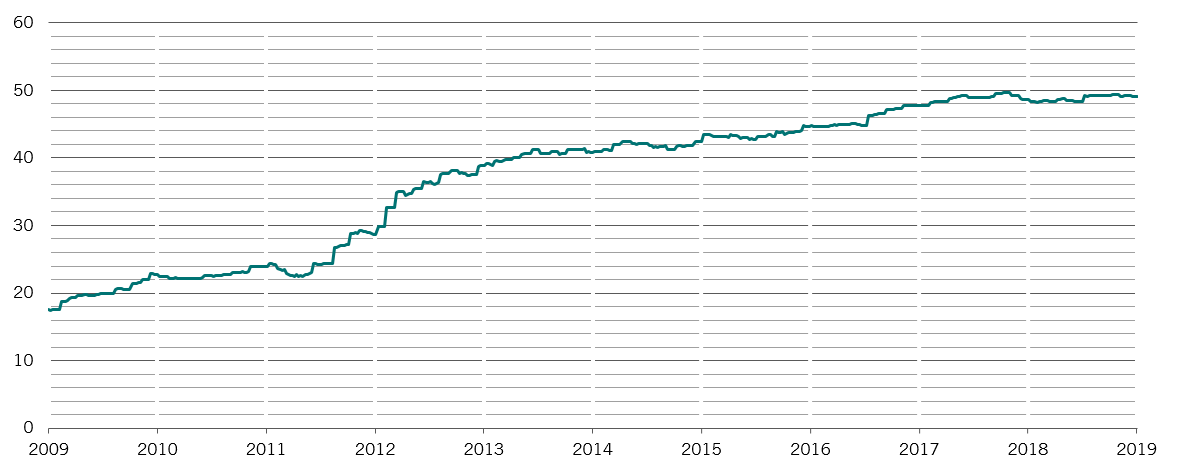

Mit BBB bewertetes, auf Euro lautendes Universum, % des Gesamtmarktwerts

Notleidende Anlagen können auch Stabilität in ein diversifiziertes Portfolio bringen. Im Gegensatz zu Aktien und Unternehmensanleihen mit höherem Rating, die mit Konjunkturabschwüngen in der Regel nur schlecht zurechtkommen, ist das Shorten von Problem-Unternehmensanleihen in solchen Zeiten besonders einträglich.

Diese Anlageklasse liefert typischerweise positive Renditen, wenn traditionelle Anlageklassen – und insbesondere Aktien – versagen. Unternehmen nehmen in der Regel dann Fremdkapital auf, wenn es ihnen gut geht, und bekommen Probleme, wenn sich der Konjunkturzyklus umkehrt.

Da sich aber immer Unternehmen finden lassen, die in finanzielle Schwierigkeiten geraten sind, auch wenn die Ausfallraten sehr niedrig sind, können mit Investments in Special Situations hohe Nettorenditen über den gesamten Zyklus hinweg erzielt werden. Zu den flexibelsten Total-Return-Strategien gehören sowohl Leerverkäufe von Anleihen als auch der Aufbau von Long-Positionen – das hat zusätzlich den Vorteil, dass sich die Renditen aus diesen Investments in der Regel im Gleichschritt mit den grossen Anlageklassen entwickeln.

Verlockungen in Europa

Deshalb ist die Strategie des Investierens in Special Situations attraktiv, auch wenn die Ausfallraten der Unternehmen gerade niedrig sind.

Die Attraktivität ist umso grösser, wenn die Ausfälle zunehmen – und das werden sie unweigerlich. Die Zyklen richtig zu erwischen, ist alles andere als einfach; die meisten Strategien versuchen das erst gar nicht. Hinzu kommt, dass die Politik noch immer keinen Weg gefunden hat, was man gegen die Zyklizität von Unternehmen tun kann. US-Unternehmen zum Beispiel sind gemessen an ihren Gewinnen vor Aufwendungen genauso stark verschuldet wie in den Rezessionen von 2001 und Anfang der 1990er Jahre und heute in einer schlechteren Verfassung als kurz vor der globalen Finanzkrise. Selbst jetzt, wo die Ausfallraten niedrig sind, gibt es vielfältige Möglichkeiten für Anleger in notleidenden und unter Druck geratenen Anlagen, weil die Märkte für Unternehmensanleihen grösser geworden sind. Und Anleger, die so flexibel sind, dass sie die gesamte Kapitalstruktur ausnutzen, also in Aktien wie auch in Anleihen investieren können, profitieren noch mehr.

Gleichzeitig ist ein Rekordanteil dieser Anleihen mit BBB bewertet, dem niedrigsten Investment-Grade-Rating überhaupt, sodass dieser Markt sehr fragil ist. Im Übrigen ist der Anteil der unter Druck geratenen Anleihen im Zuge der zunehmenden handelspolitischen Spannungen zwischen den USA und China gestiegen. Das hatte zur Konsequenz, dass die Anleger kein Erbarmen mit Unternehmen hatten, die in den vergangenen Wochen enttäuschende Gewinnzahlen vorlegten. Im Mai zum Beispiel ist die Anzahl europäischer Hochzinsanleihen, die ansatzweise notleidendes Terrain betreten haben – d. h. deren Preise unter 90 gefallen sind – im Vormonat von 50 auf 85 gestiegen.

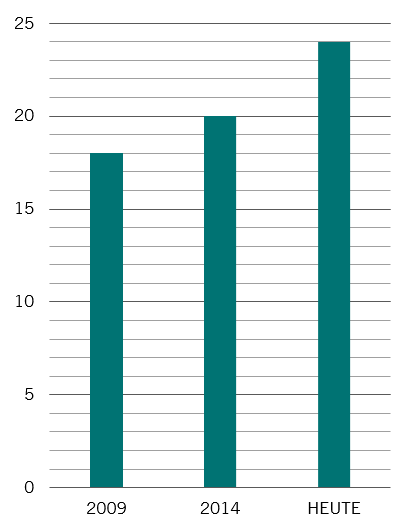

Zombies

Russell 2000-Unternehmen mit einer Zinsdeckungsquote unter 1, unter Berücksichtigung der Zinsdeckung für 1 Jahr und des durchschnittlichen freien Cashflows für 3 Jahre

In diesem Umfeld sind 12% der europäischen Unternehmen Zombies, d. h. ihre Gewinne reichen nicht aus, um den Zinsaufwand zu decken. Dieser Anteil ist nicht weit von dem Höchststand von 14% aus der Zeit vor der quantitativen Lockerung entfernt. Daraus ergeben sich enorme Chancen für Long/Short Distressed-Strategien, wenn sich die Zinssätze normalisieren und diese Unternehmen ihre Schulden nicht mehr bedienen können.

So deutet die Umkehr der US-Renditekurve auf eine Rezession im kommenden Jahr hin. Wenn wir dann noch die populistischen Strömungen in der Politik und den Handelskrieg zwischen den USA und China in die Waagschale werfen, werden die Aussichten immer trüber. Und in die Richtung, die die US-Wirtschaft nimmt, entwickeln sich auch andere Länder.

Die USA sind jedoch kein besonders erfolgversprechendes Jagdrevier für Special Situations-Anleger. Special Situations-Investments sind dort weit verbreitet und die Ausfallquoten sind niedrig, daher jagen viele Manager relativ wenigen Chancen hinterher.

Europa hingegen bietet gute Investmengelegenheiten für Special Situations-Anleger. Es gibt relativ wenig Wettbewerb um unter Druck geratene und notleidende Anlagen, sodass die Bewertungen günstig sind. Dies erfordert aber auch konsequente interne Kreditanalysen, bei denen Spezialisten mit weitreichender Erfahrung effizient die Covenants überprüfen und interpretieren können. Breit aufgestellte, etablierte Teams sind unabdingbar für die Maximierung der Performance für die Anleger.

Darüber hinaus ist das Umfeld aufgrund der Fragmentierung des Markts – mit verschiedenen Rechtsordnungen, Sprachen und Investmentkulturen – viel komplexer, was Anlegern mit lokalem Wissen besonders zugute kommt.

Im Gegensatz zu Aktienanlagen zum Beispiel, wo die Märkte in der Regel breit abgestützt, liquide und transparent sind, erfordern notleidende Anleihen oftmals auch gute Kontakte in unterschiedlichsten Branchen – nicht zu vergessen lokale Strukturierung und Rechtsberater –, um die besten Gelegenheiten aufzuspüren, zu verstehen und auszunutzen. Im Zuge langfristiger Veränderungen ergeben sich Chancen vor allem im Einzelhandel, im Schiffsbau und bei Öldienstleistungen.

Analysen sind Trumpf

Aber diese Merkmale haben ihren Preis: Erfolgreiches Investieren in Special Situations erfordert einen sehr aktiven Ansatz, der auf gründlicher Analysearbeit beruht. Auch können die Risiken hoch sein. Unter Druck geratene und notleidende Anleihen werden oftmals von relativ kleinen Unternehmen begeben – die naturgemäss nicht sehr stark am Markt vertreten sind –, oder potenzielle Marktteilnehmer wurden abgeschreckt oder beides. In diesem Fall ist es wichtig, die liquidesten dieser Wertpapiere aufzuspüren, d. h. diejenigen mit umfangreichen Kapitalstrukturen, um die Volatilität zu minimieren und sich die Tür für einen Verkauf der Anlage offen zu halten.

Eine individuelle Gestaltung der Investments erfordert zusätzliches Know-how. Wichtig ist ein angemessener Mix aus Short- und Long-Positionen, um sicherzustellen, dass die Strategie mehr bewirkt als nur die Ausnutzung von Markteffekten. Short-Positionen helfen auch bei der Entwicklung von Ideen für erfolgreiche künftige Long-Positionen.

Eine zentrale Überlegung für Anleger ist die Liquidität. Auch wenn sich der Kauf illiquider notleidender Anlagen wie Kredite von Unternehmen mit kleinen Kapitalstrukturen letztendlich lohnen kann, ist das Geld doch meist für längere Zeit geblockt. Das mag für Private-Equity-Anleger akzeptabel sein, aber für Hedged- oder Absolute-Return-Strategien kommen nur Investments in Frage, die sie leicht in ihr Portfolio aufnehmen und wieder abstossen können. Wird der Fokus auf liquidere Anlagen gelegt, ist auch die Haltedauer kürzer – bei einem Absolute-Return-Ansatz sind das eher 12 Monate als 5–7 Jahre wie bei einem typischen Private-Equity-Fonds.

Europa bietet gute Investmengelegenheiten für Special Situations.

Dieser Investmentstil hat zusätzlich den Vorteil, dass er nicht so viel Management erfordert wie Private-Equity-Fonds und der Fremdkapitalanteil geringer ist. Pools notleidender Kredite zum Beispiel sollten gemieden werden, da es wenig Transparenz über die Basiswerte gibt und sie sich daher nur schwer fundiert bewerten lassen. Auf der anderen Seite kann die Flexibilität, sich auch in Staatsanleihen zu engagieren, dem Liquiditätsprofil eines Anlegers zugute kommen.

Aber selbst das Investieren in liquidere Anlagen erfordert Geduld – es dauert, bis sich gute Gelegenheiten bieten oder notleidende Positionen Früchte tragen. Gleichzeitig müssen die Anleger in der Lage sein, grosse Positionen aufzubauen, wenn sich Chancen auftun.

Alles in allem sind notleidende Anleihen ein Markt, an dem umfangreiche Erfahrung wichtig ist, nicht nur, um die nötigen Kontakte aufzubauen, sondern auch, um Chancen an den verschiedenen Stellen im Konjunkturzyklus zu erkennen.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.