Andres Sanchez Balcazar erläutert warum Volatilität wohl künftig ein ständiger Begleiter an den Anlagemärkten sein wird.

Von

Andres Sanchez Balcazar

Head of Global Bonds

Diesen Artikel teilen

Wie hat sich das Fixed-Income-Universum in den letzen drei Jahren verändert und wie wirkt sich das auf Ihre Portfolioverwaltung aus?

In den letzten drei Jahren haben wir eine Reihe besorgniserregender disruptiver Entwicklungen und Minikrisen erlebt. Jede einzelne – sei es nun die Griechenland-Krise, die unerwartete Abkopplung des Schweizer Franken vom Euro, der Vormarsch der Negativrenditen bei Anleihen oder die Abwertung des chinesischen Renminbi – ist ein Beleg für das Ringen um eine ausgewogenere Weltwirtschaft. Noch ist nicht klar, wie sich dieser Übergang gestalten wird. Es ist und bleibt ein Prozess mit vielen Höhen und Tiefen. Verschlimmert wird das alles noch dadurch, dass die Anleihenmärkte nicht mehr so liquide sind wie früher.

Anleger bewegen sich also auf unbekanntem Terrain. Eine Lektion haben wir jedoch gelernt: Eine direktionale Positionierung allein ist keine tragbare Anlagestrategie mehr. Damit meine ich, dass Anleger Probleme bekommen werden, wenn sie sich wie früher ausschliesslich in Erwartung einer bestimmten Zinsentwicklung positionieren. Denn heute müssen sie sich auch für den Fall wappnen, dass sich ihre Vorhersage zur Wirtschaft als falsch erweist. Risikobewusstsein, d.h. nach günstigen Wegen suchen, um das Portfolio vor möglichen nachteiligen Entwicklungen zu schützen, ist besonders wichtig.

Ein grösseres Augenmerk müssen Anleger künftig auch auf den Wert richten. So müssen sie sicherstellen, dass sie nicht zu viel für ein Anlageinstrument zahlen und für das eingegangene Risiko angemessen entschädigt werden.

In einer Zeit, in der es schwieriger geworden ist, Anleihen zu kaufen und zu verkaufen, ist eine langfristige Perspektive wichtiger denn je. Zu häufige Umschichtungen in Phasen mit sich verschlechternder Liquidität verursachen hohe Transaktionskosten, die den Portfolioertrag empfindlich schmälern können. Zu wissen, dass man ein Wertpapier zu einem fairen Preis gekauft hat, erleichtert die Umsetzung der „Buy and Hold“-Strategie.

Der starke Anstieg des verwalteten Vermögens von Fixed-Income-Fonds und der gleichzeitige Rückgang des von Market Makern wie Banken gehaltenen Anleihenvolumen lässt vermuten, dass es künftig schwieriger wird, Anleihen zu kaufen und zu verkaufen. Müssen sich Anleger Sorgen um die Liquidität machen?

Mehr denn je konnten wir in diesem Jahr beobachten, welche Folgen ein Nachlassen der Liquidität hat. Die zuletzt ungewöhnlich hohen Schwankungen bei US-Treasuries und deutschen Bundesanleihen sind hierfür der beste Beweis. Und die Handelsbedingungen könnten noch schwieriger werden. Da die US-Notenbank wohl schon bald ihre Geldpolitik straffen wird, könnte es in den nächsten Wochen eine wahre Flut an Neuemissionen von Unternehmen geben, die noch schnell Kapital zu günstigen Konditionen aufnehmen wollen, bevor die Kreditkosten wieder steigen. Früher wurde ein Teil dieses Angebots von den Banken absorbiert, die sich mittlerweile mit Käufen jedoch stärker zurückhalten. Deshalb nimmt mit dem höheren Angebot auch die Gefahr grösserer Schwankungen zu.

Aber ich habe noch etwas anderes beobachtet: Obwohl die Zentralbanken Anleihen ankaufen, hat sich der Renditeabstand zwischen Unternehmens- und Staatsanleihen vergrössert. Für mich ist das ein Indiz dafür, dass die Märkte allmählich eine Liquiditätsprämie für Unternehmensanleihen verlangen und damit der Erwartung Rechnung tragen, dass diese Wertpapiere künftig schwieriger zu kaufen bzw. zu verkaufen sein werden.

Bereitet die US-Notenbank die Anleger Ihres Erachtens angemessen auf ihre erste Zinserhöhung seit zehn Jahren vor?

Anders als zunächst von der Fed erwartet, sieht es derzeit nicht nach einer Zinsanhebung noch in diesem Jahr aus. Aber in gewisser Hinsicht habe ich kein Problem damit, dass die Fed in den letzten Wochen einen expansiveren Kurs eingeschlagen hat. Denn es ist ja nicht so, dass die USA mit enormem Inflationsdruck zu kämpfen hätten. Auch kann man das Wirtschaftswachstum kaum als überaus robust bezeichnen. Aus US-amerikanischer Sicht hatte die Fed meines Erachtens schon die ganze Zeit die Absicht, die Füsse still zu halten.

Ein wichtigeres Thema ist für mich die Veränderung in der Kommunikation der Fed. So hat sie den Terminus „externes Umfeld“ eingeführt, von dem niemand so recht weiss, was oder welche Märkte oder Volkswirtschaften die Fed-Präsidentin Janet Yellen und ihre Kollegen damit meinen. Warum sollte die Fed etwas in ihre Überlegungen einbeziehen, das sie nicht kontrollieren kann?

Mit dem Verweis auf dieses „externe Umfeld“ macht es die Fed den Anlegern nicht eben leichter. Ihre künftige Strategie ist dadurch sehr schwer einzuschätzen und entsprechend hat die Volatilität am Markt zugenommen.

Es ist schwieriger geworden, die Aussagen der Fed zu deuten.

Auch anderen Zentralbanken rund um den Globus wird es damit erschwert, sich auf einen Zinsschritt in den USA vorzubereiten. Wie die Anleger sind auch die Zentralbanken von China bis zur Euro-Zone im Unklaren darüber, was die Fed plant. Besonders schwierig ist die Lage für China, dessen Währung quasi dem US-Dollar folgt.

Ich gehe zwar davon aus, dass die Zinsen noch eine Weile sehr niedrig bleiben werden. Aber die fehlende Transparenz auf Seiten der Fed stösst am Markt auf wenig Gegenliebe. Lässt die Fed Anleger über ihre Vorgehensweise im Unklaren, können diese Risiken nicht mit hinreichender Sicherheit einpreisen. Und das macht sie zurückhaltender gegenüber weniger liquiden Schuldtiteln wie Hochzinsanleihen.

Die US-Zentralbank ist nach Ihrem Dafürhalten für Anleger schwieriger einzuschätzen. Gilt das auch für die politisch Verantwortlichen in China?

ASB: Ja. Die chinesische Regierung scheint Wirtschaft und Finanzmärkte des Landes nicht mehr ganz so gut unter Kontrolle zu haben wie früher. Ihre Eingriffe in die Aktien- und die Anleihenmärkte waren wenig erfolgreich.

Anleger liess man im Glauben, beim Übergang von einer auf Investitionen und verarbeitendem Gewerbe basierenden hin zu einer stärker konsumorientierten Wirtschaft habe man alles im Griff. Ich bin zwar überzeugt, dass dieser Übergang kommen wird. Aber der Wandel wird Jahre in Anspruch nehmen und wohl länger dauern, als den Verantwortlichen möglicherweise bewusst ist.

Auch wird der Umbau der Wirtschaft nicht ohne Blessuren vonstattengehen. Bei einem Vorhaben dieser Grössenordnung wäre das auch mehr als ungewöhnlich. Möglicherweise haben die Chinesen ihre Wirtschaft unmittelbar nach dem Platzen der Kreditblase in den USA 2008 zu stark stimuliert und auch bei ihrem jüngsten Versuch, die Wirtschaft abzukühlen und sie von der verarbeitenden Industrie unabhängiger zu machen, den Bogen überspannt.

Nun befindet sich die Regierung in einer schwierigen Lage, denn ihre diversen Stimulierungsmassnahmen für die Wirtschaft scheinen ins Leere zu laufen. Paradoxerweise ist die Geldpolitik in China heute restriktiver als noch vor einem Monat. Und mit der Art und Weise ihres Währungsmanagements haben sie nicht gerade an Glaubwürdigkeit gewonnen. Erst wurde der Renminbi abgewertet, dann ruderte man zurück, indem man Kapitalverkehrskontrollen einführte. In dieser Hinsicht unterscheiden sich die Chinesen nicht so sehr von der Fed, die ebenfalls widersprüchliche Signale aussendet.

Wie schätzen Sie in Anbetracht des gegenüber den letzten Jahren schwächeren Wirtschaftswachstums in China den Ausblick für die Schwellenmärkte ein?

ASB: Die Wurzeln der Turbulenzen, denen die Schwellenmärkte aktuell ausgesetzt sind, reichen bis 2010 zurück. Damals nahm die Wirtschaft in den Schwellenländern dank der massiven Stimulierungsmassnahmen Chinas kräftig Fahrt auf.

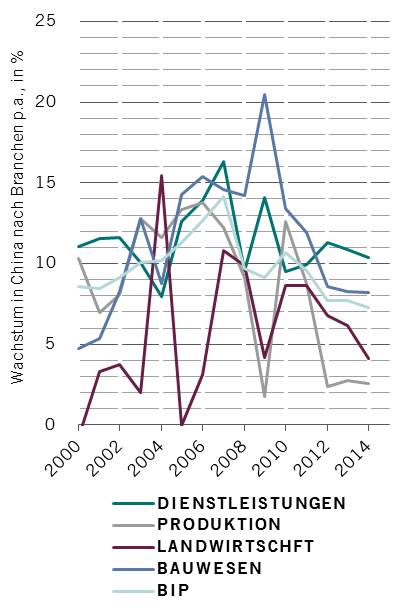

ABB. 1 - MIT DEM WANDEL CHINAS VERDRÄNGT DIE DIENSTLEISTUNGSBRANCHE DIE VERARBEITENDE INDUSTRIE

Quelle: CEIC, Pictet Asset Management

Aber dieses Wachstum erwies sich als trügerisch. Denn inzwischen hat Peking seine Infrastrukturinvestitionen zurückgefahren. Damit ist auch die Rohstoffnachfrage gesunken und das Wachstum in den Schwellenmärkten hat sich abgeschwächt. Mit dem langsameren Wachstum halten nun einige politische Fehlentwicklungen wieder Einzug: Brasiliens Unfähigkeit, Staatsausgaben und Inflation in den Griff zu bekommen, ist nur ein Beispiel von vielen. Als Anleger muss man daher länderspezifischen Risiken in den Schwellenmärkten deutlich mehr Aufmerksamkeit widmen. Denn die Konjunkturperspektiven der zu den Schwellenmärkten gehörenden Länder werden weiter auseinanderdriften.

Allerdings glaube ich nicht, dass die Schwellenmärkte am Beginn einer Krise ähnlich der in den 1990er Jahren stehen. Mit den Reformen der letzten Jahre, angefangen von der besseren Kontrolle ihrer Kapital- und Leistungsbilanz bis hin zur Umstellung bei Auslandskrediten von US-Dollar auf Landeswährung, verfügen sie nun über die nötigen Instrumente, um mögliche vor ihnen liegende Schwierigkeiten zu meistern. Was wir derzeit erleben, ist eine Neubewertung des Risikos, nicht der Beginn einer Krise.

Wie ist Ihr Portfolio positioniert?

ASB: In den Industrieländern fällt es Anlegern weiterhin schwer, eine attraktive Rendite zu erzielen, ohne dafür deutlich mehr Risiko eingehen zu müssen. Auch wenn wir also davon ausgehen, dass die Zinsen noch geraume Zeit auf ihren historisch niedrigen Niveaus verharren und wir weiterhin ein gewisses Wertpotenzial bei Hochzinsanleihen ausmachen, sind wir doch bemüht, uns nicht zu stark in einer Anlageklasse oder an einem Markt zu engagieren. In Europa favorisieren wir derzeit den Finanzsektor, in dem vor- und nachrangige Schuldtitel attraktive Renditen bieten.

Wie eingangs erwähnt, wird China meines Erachtens den geplanten Umbau zu einer stärker vom Konsum getragenen Wirtschaft bewerkstelligen. Das allerdings wird Folgen für die Schwellenmärkte haben, zumal für die Rohstoffexporteure, deren Wachstum bislang von China abhing. Deshalb befinden sich im Portfolio seit einiger Zeit Short-Positionen auf diverse Währungen und Märkte der Schwellenländer. Nach unserer Erwartung werden unter anderem der südafrikanische Rand, der chilenische Peso und der malaysische Ringgit in den nächsten Monaten weiter an Wert verlieren.

Aber andererseits gibt es auch Segmente mit Wertpotenzial in der Region. Auf US-Dollar lautende Schwellenmarktanleihen gehören dazu. Mit ihnen können Anleger attraktive Renditen ohne die Währungsschwankungen erzielen, die mit Lokalwährungsanleihen einhergehen. Die Bewertungen innerhalb der Anlageklasse sind attraktiv, denn viele staatliche Emittenten in den Schwellenländern wurden zu Unrecht von Anlegern abgestraft, nachdem Brasilien kürzlich von der Ratingagentur Standard and Poor’s auf Junk-Status heruntergestuft wurde.

Über

Andres Sanchez Balcazar

Andres Sanchez Balcazar kam 2011 zu Pictet Asset Management und ist Head of Global Bonds im Fixed Income-Team. Vor seinem Wechsel zu Pictet war er sechs Jahre lang als Senior Portfoliomanager bei Western Asset Management Company Ltd tätig, wo er im festverzinslichen Bereich für weltweite, europäische und Absolute-Rendite-Portfolios verantwortlich war. Zuvor arbeitete er fünf Jahre als Portfoliomanager Welt und Europa bei Merrill Lynch Investment Managers. Seine Laufbahn fing er 1997 als Makroanalyst für USA, Europa und Japan bei Banco de la Republica de Colombia an. Das Studium schloss Andres Sanchez Balcazar mit einem Wirtschaftsdiplom der Universidad de los Andes und einem Master in Management der HEC Paris ab. Zudem hat er ein Diplom als Chartered Financial Analyst (CFA).

Das könnte Sie auch interessieren

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.