[1] Fonte: Pictet Asset Management, Relatório de Estabilidade Financeira Global do FMI a outubro de 2020, com análise dos índices de stress local das economias APP vs. economias não APP.

[2] Fonte: Pictet Asset Management, Relatório de Estabilidade Financeira Global do FMI, Outubro 2020

[3] Fonte: Refinitiv, Pictet Asset management, Abril 2021

Escolha um perfil:

Este conteúdo é para os investidores do tipo: Intermediário.

Você é um Investidor privado ou um Institutional investors and consultants?

O alívio quantitativo tornou-se o novo Salvador dos mercados emergentes?

Os mercados emergentes começaram a explorar o alívio quantitativo no ano passado, no meio da crise económica do Covid-19. Isto significa que o QE (Alívio Quantitativo) faz agora parte dos instrumentos monetários? Quais são as vantagens e os riscos?

Os mercados emergentes (ME) estão a voltar-se para o Alívio Quantitativo (QE) face à atual crise económica.

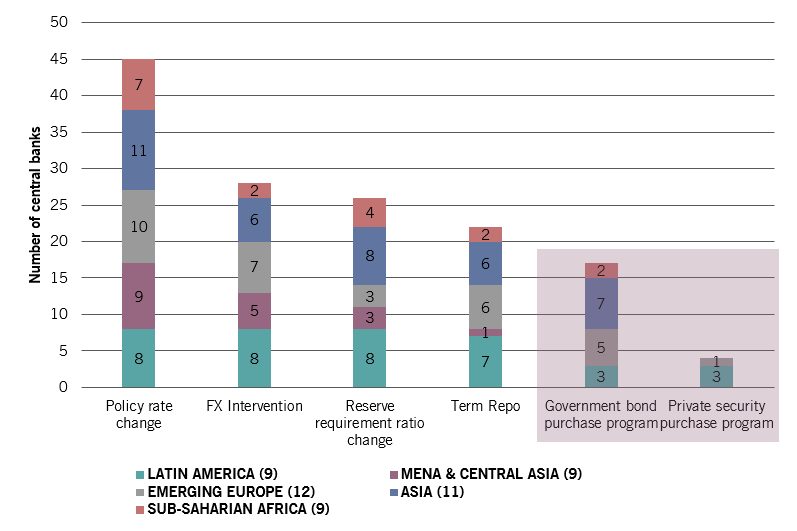

Com os sinais de aumento da inflação, especialmente na alimentação e matérias-primas, diversos bancos centrais de ME estão a dar início a um ciclo restritivo. Recentemente, o Brasil, Turquia, Rússia e Ucrânia subiram as suas taxas diretoras. Como ilustra a Fig. 1, abaixo, as alterações das taxas diretoras são a principal ferramenta utilizada pelos bancos centrais de ME para gerir a inflação, crescimento e estabilidade financeira.

No entanto, desde o início da crise, em Março de 2020, o QE também foi utilizado em mais de 15 países emergentes (Fig. 1). Na maioria dos casos, a dimensão destes mecanismos mantém-se limitada (<5 por cento do PIB2). Em termos comparativos, o balanço da Reserva Federal norte-americana duplicou, em 20203. No entanto, antecipamos que o QE irá continuar a fazer parte da “caixa de ferramentas” dos bancos centrais dos ME.

17 bancos centrais de ME utilizaram medidas de QE desde o início da crise do COVID-19 em 2020.

Fig. 1 - Medidas tomadas pelos bancos centrais nos mercados emergentes

Uma nova ferramenta para os ME, mas já com algum sucesso

Os países de ME têm vindo a utilizar o QE para estabilizar os mercados financeiros, para financiar os gastos fiscais no contexto da crise do Covid-19 e para compensar uma queda do investimento estrangeiro. O que já teve algum sucesso.

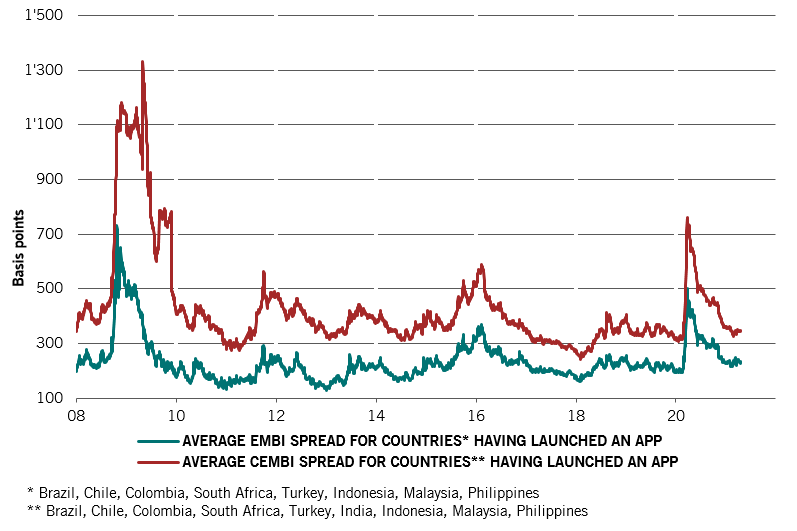

As moedas dos países que recorreram aos programas de recompra de ativos (APP) estabilizaram mais cedo e em maior dimensão do que as dos países que não optaram pelo APP1. Mas os efeitos da utilização, pelos bancos centrais dos ME, do QE também podem ser observados nos spreads das obrigações e na inflação.

- Obrigações soberanas e corporativas

Os países que implementaram os APP registam spreads na sua dívida soberana e corporativa em valores muito próximos dos níveis pré-crise, situando-se, atualmente, entre os 228 pbs e 342 pbs, respetivamente (Fig. 2). O que foi alcançado num contexto em que os bancos centrais estavam a baixar as suas taxas diretoras.

Outro efeito positivo é o facto de os spreads, no pico da crise em Março de 2020, se terem mantido em níveis bastante inferiores aos registados durante a Crise Financeira Global, quando apenas as economias desenvolvidas exploravam medidas de QE.

As vantagens do QE, implementado por alguns bancos centrais de ME, podem ser observadas nos spreads das suas dívidas soberanas e corporativas

Fig. 2 - Os spreads EMBI e CEMBI dos países que utilizaram o QE no ano passado

- Inflação

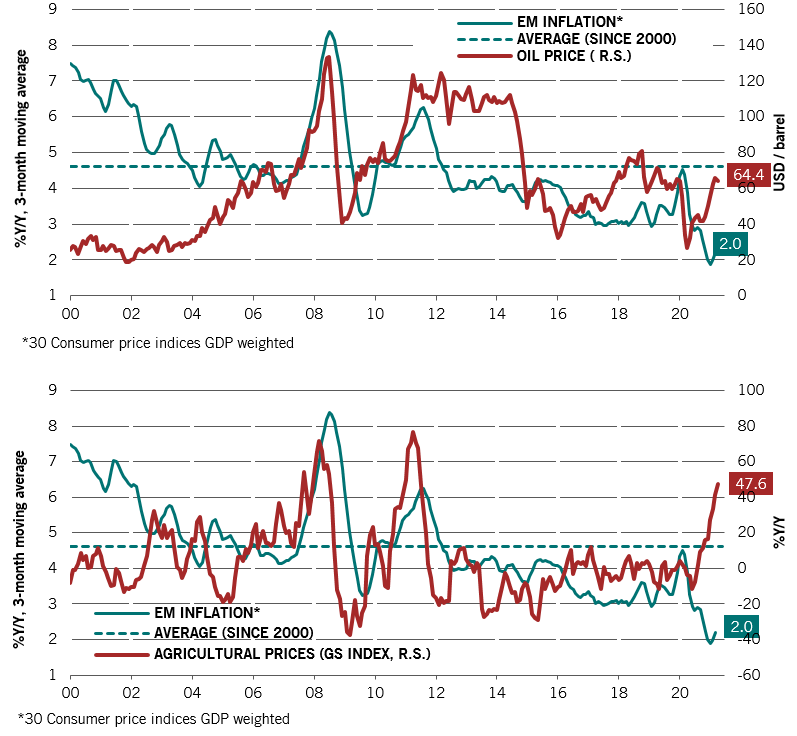

A inflação é o principal risco associado às medidas de alívio quantitativo. Os níveis atuais são baixos (Fig. 3), inferiores aos objetivos da maioria dos países de ME, dando alguma margem de manobra aos bancos centrais. Com as medidas de confinamento ainda a vigorar em muitos países, as pressões da procura e inflacionistas continuam limitadas.

No entanto, os receios apresentam-se sob a forma de inflação alimentar e das matérias-primas devido às disrupções da cadeia de abastecimento e da forte procura por matérias-primas. O que levou alguns bancos centrais a subir as suas taxas de juro.

A inflação nos ME continua baixa, exceto nas matérias-primas (petróleo) e alimentação

Fig. 3 - (gráfico superior) inflação nos ME e aumento do preço do petróleo & (gráfico inferior) inflação nos ME e aumento do índice dos preços agrícolas

Consequentemente, irão os mercados emergentes continuar a utilizar medidas de QE?

Acreditamos que os bancos centrais de mercados emergentes irão continuar a utilizar o alívio quantitativo, mas o âmbito e a dimensão destes programas deverá ser limitado.

O QE conseguiu aliviar a volatilidade dos mercados financeiros sem criar, até agora, pressões inflacionistas significativas ou ameaçar a credibilidade ou independência dos bancos centrais. Na maioria dos mercados emergentes a inflação ainda é baixa mas o cumprimento dos objetivos inflacionistas irá ser uma prioridade absoluta para os bancos centrais.

Um ciclo restritivo precoce nas economias desenvolvidas – especialmente por parte da Fed – levaria os bancos centrais dos mercados emergentes a subir as suas taxas de juro para garantir um funcionamento ordeiro dos mercados financeiros (fluxos de fundos e moedas). No entanto, a utilização de medidas adicionais de QE iria depender do contexto económico de cada país.

A presente comunicação promocional foi preparada por Pictet Asset Management (Europe) S.A.. Não se dirige nem se destina a ser distribuído ou utilizado por qualquer pessoa ou entidade que seja cidadão ou tenha residência, domicílio ou se encontre num local, estado, país ou jurisdição onde tal distribuição, publicação, colocação à disposição ou uso seja contrária à lei ou regulamentação em vigor. Deve ler a última versão do prospeto, o modelo Pré-Contratual quando aplicável, o Documento de informação fundamental e os relatórios anuais e semestrais antes de decidir investir.

Estes documentos estão disponíveis gratuitamente em Inglês, no sitio web www.assetmanagement.pictet ou em suporte papel na Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ou ainda nos escritórios do agente local do Fundo, distribuidor ou agente centralizador, se aplicável.

O Documento de informação fundamental também se encontra disponível na língua local de cada país onde o compartimento se encontra registado. O prospeto, o Modelo Pré-Contratual quando aplicável, os relatórios anuais e semestrais poderão estar igualmente disponíveis noutras línguas, consulte por favor o sitio web para saber quais as línguas disponíveis. Apenas a última versão destes documentos pode servir de base para a tomada de decisões de investimento.

Um resumo dos direitos dos investidores (em Inglês e nas differentes línguas do nosso website) está disponíve aqui e em www.assetmanagement.pictet sob a rubrica "Recursos", no final da página.

A lista de países nos quais o Fundo se encontra registado pode ser obtida a todo o tempo da Pictet Asset Management (Europe) S.A., a qual pode decidir pôr termo às formas previstas para a comercialização do Fundo ou compartimentos do Fundo em qualquer desses países.

A informação e os dados apresentados neste documento não poderão ser considerados como uma oferta ou solicitação para comprar, vender ou subscrever quaisquer títulos, instrumentos ou serviços financeiros.

As informações, opiniões e previsões apresentadas neste documento reflectem um parecer à data da sua publicação e estão sujeitas a alterações sem aviso prévio. A Pictet Asset Management (Europe) S.A. não tomou quaisquer medidas no sentido de assegurar que os fundos referidos neste documento se adequam a qualquer investidor em particular e não deverão ser considerados como substituto do exercício de uma avaliação própria e independente. O tratamento fiscal a aplicar depende das circunstâncias específicas de cada investidor e poderá estar sujeito a alterações posteriores.

Antes de tomar uma decisão de investimento recomendamos a todos os investidores que verifiquem se esse investimento é adequado tomando em consideração, nomeadamente, os seus conhecimentos e a sua experiência em termos financeiros, os seus objectivos de investimento e a sua situação financeira e que obtenham aconselhamento profissional adequado antes de tomar qualquer decisão de investimento.

O valor e o retorno dos títulos ou instrumentos financeiros mencionados neste documento podem oscilar para cima ou para baixo e, consequentemente, os investidores poderão não receber a totalidade do valor inicialmente investido.

Estas diretrizes de investimento são diretrizes internas que estão sujeitas a alterações em qualquer altura, e sem aviso prévio, no âmbito do prospeto do fundo. Os instrumentos financeiros mencionados são apresentados com uma finalidade meramente ilustrativa e não poderão ser considerados como uma oferta direta, recomendação ao investimento ou aconselhamento ao investimento. A referência a um determinado título não é uma recomendação para comprar ou vender esse título. As alocações efetivas estão sujeitas a alterações e podem já ter sido alteradas desde a data do material de comercialização.

Rendibilidades passadas não são garantia de rendibilidades futuras. A informação sobre a rendibilidade não inclui comissões e taxas cobradas aquando da subscrição ou resgate das unidades de participação.

Os dados de índices aqui contidos permanecem propriedade do Fornecedor de Dados. As Declarações de Exoneração de Responsabilidade dos Fornecedores de Dados encontram-se disponíveis em assetmanagement.pictet, na secção “Recursos” do rodapé.

Este documento é uma informação de marketing publicada pela Pictet Asset Management e não está abrangido pelos requisitos do MiFID II/MiFIR especificamente relacionados com o research de investimentos. Este material não contém informação suficiente para dar suporte a qualquer decisão de investimento e não poderá ser considerado, por si, como base de avaliação das vantagens de investir em quaisquer produtos ou serviços oferecidos ou distribuídos pela Pictet Asset Management.

A Pictet AM não adquiriu quaisquer direitos ou licença para reproduzir as marcas registadas, logotipos ou imagens apresentadas neste documento, exceto o facto de deter os direitos de utilização das marcas registadas de qualquer entidade do grupo Pictet. Com uma finalidade meramente ilustrativa.