[1] Classificação baseada em 1) Eficácia da quarentena, 2) Eficácia do governo na gestão do risco, 3) Monitorização e decisões, 4) Prontidão dos cuidados de saúde, 5) Resiliência regional, 6) Resposta a situações de emergência. Fonte: Deep Knowledge Group, Pictet Asset Management

[2] Fonte: Refinitiv and Pictet Asset Management

[3] Despesa das famílias USD11-110 por dia por pessoa em 2011 ajustado à paridade do poder de compra. Fonte: Brookings Institute

[4] Fonte: Goldman Sachs e MSCI

Escolha um perfil:

Este conteúdo é para os investidores do tipo: Intermediário.

Você é um Investidor privado ou um Institutional investors and consultants?

O século da Nova Ásia: oportunidade pós-pandemia

Porque é que os activos emergentes asiáticos irão representar uma maior percentagem das carteiras dos investidores globais.

Escrito por

Patrick Zweifel

Chief Economist

Luca Paolini

Chief Strategist

Um ano após o Covid-19 ter provocado uma convulsão social e económica generalizada, a Ásia está a emergir da crise numa posição mais robusta e com maior influência no palco mundial, colocando o centro de gravidade da economia mundial consistentemente no Oriente.

A atividade económica da região praticamente regressou à situação em que se encontrava antes do Covid19, graças à gestão exemplar da pandemia. (A segurança e resiliência da Ásia ao Covid classificam-se como as melhores do mundo.)1

Para além disso, as políticas económicas anticrise desse bloco têm sido prudentes e moderadas, em contraste com o Ocidente, onde os governos e os bancos centrais entraram num estado de “quase guerra”.

Tomemos o exemplo da China. Apesar de ter sido o epicentro da pandemia, os decisores políticos chineses não tiveram de recorrer a uma liberalização fiscal ou monetária excessiva. A China não registou um aumento dos empréstimos, à escala das economias desenvolvidas. A segunda maior economia do mundo entrou nesta crise com uma dívida pública inferior a 50 por cento do PIB que, acreditamos, irá aumentar para os 67,7 por cento em 2022. O cenário é semelhante nos restantes países da Ásia emergente, que comparam favoravelmente com as economias do G5, onde a média do rácio dívida/PIB deverá ultrapassar os 150 por cento em 2022.2

Por outras palavras, a Ásia conseguiu dar suporte ao crescimento sem lançar as sementes para crises financeiras futuras.

Antecipamos que o crescimento do PIB deste bloco recupere fortemente para os 8,9 por cento em 2021, antes das economias desenvolvidas, que deverão crescer apenas 4,9 por cento. Esse desempenho parece ainda mais forte quando colocado na perspetiva da ligeira contração da região de 0,2 por cento no ano passado, em comparação com os 5,2 por cento dos seus homólogos desenvolvidos.

A Ásia conseguiu dar suporte ao crescimento sem lançar as sementes para crises financeiras futuras.

A abordagem eficaz da Ásia relativamente à pandemia e a sua resiliência económica deve muito a uma série de reformas estruturais pioneiras que a região tem implementado nos últimos 20 anos, um processo que, em nossa opinião, irá aumentar de ritmo na próxima década.

Desde a crise cambial, no final dos anos 1990, as nações asiáticas têm fortalecido os alicerces para uma prosperidade no longo prazo, através da reforma do seu enquadramento institucional, regulatório e do mercado de capitais e impulsionando a sua competitividade internacional.

A integração regional mais aprofundada é outro fator chave do relançamento económico pós-pandemia. Em novembro, os mercados emergentes asiáticos revelaram um novo pacto comercial ambicioso – o Acordo Regional de Parceria Económica (RCEP) – que abrange o comércio de bens, serviços e investimento entre os 15 países, países onde se concentra 30 por cento da população mundial. Este acordo deverá dar um novo impulso ao crescimento no longo prazo através da redução das barreiras comerciais e um novo aumento o investimento estrangeiro direto. O IED na Ásia mantém-se resiliente, apesar da pandemia. Em 2020, a China ultrapassou os EUA enquanto maior destinatário do IED em todo o mundo, atraindo USD 163 mil milhões.

Os países do sudeste asiático, como o Vietname, menos desenvolvidos do que os seus homólogos do Norte, deverão ser os mais beneficiados por este novo acordo, uma vez que estão a construir uma base produtiva que irá capitalizar na procura dos importadores que querem diversificar os investimentos para além da China.

O Vietname é um dos países asiáticos mais dinâmicos, possuindo uma elevada estabilidade política, um mercado global profundamente integrado e uma mão-de-obra abundante, possuindo uma população jovem de 100 milhões de pessoas. A forma bem-sucedida como geriu a pandemia contribuiu para as credenciais do país. Graças à sua ligação geoestratégica com a China e com o resto da Ásia, o Vietname deverá atrair uma percentagem maior de IED nos próximos anos.

A um nível pan regional, as condições de vida na Ásia estão a progredir rapidamente e a sua população está a tornar-se mais urbana e afluente. No final da próxima década, a Ásia irá representar dois terços da classe média do planeta3 – um grupo cujos hábitos de consumo e de investimento irão transformar o universo empresarial.

Potência pós-pandemia

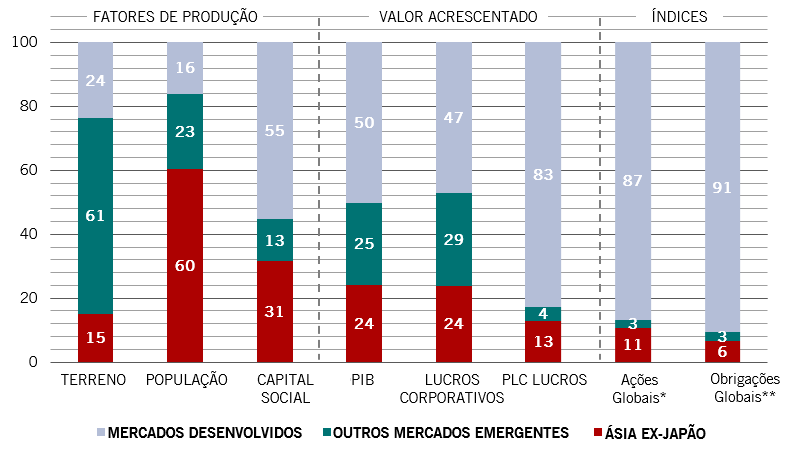

O crescimento da Ásia irá ter implicações de longo alcance para os investidores. Sobretudo, porque os mercados financeiros ainda não prestaram grande atenção. À primeira vista, os índices mundiais de ações e obrigações demonstram que a Ásia se encontra lastimavelmente sub-representada.

A Ásia emergente representa uns meros 10 por cento do índice do mercado acionista global e apenas 3 por cento do seu homólogo de obrigações – apesar de representar cerca de 24 por cento da economia mundial e dos lucros empresariais a nível global (ver Fig. 1).

Fig. 1 - Sub-representado

Fundamentais económicos em comparação com os índices de ações e de obrigações, % com ponderação regional

Esta disparidade não irá durar muito mais tempo. Com os mercados acionistas regionais a ganhar profundidade e a abrirem-se ao investimento estrangeiro, a Ásia irá, seguramente, tornar-se um elemento muito mais importante do universo de investimento.

Sem surpresa, a China é o principal disruptor. Com a sua população a envelhecer rapidamente, com o consequente aumento das necessidades de investimento, a segunda maior economia mundial tem todas as razões para aprofundar a sua integração no sistema financeiro mundial, atraindo capital estrangeiro, tal como o faz.

Para aí chegar, é necessário que implemente rapidamente novas reformas. Nesta área, os sinais são encorajadores.

Pequim já aliviou a regulamentação, de forma a facilitar a negociação de obrigações chinesas por parte dos investidores estrangeiros; também lançou uma nova bolsa de valores ao estilo do Nasdaq e implementou outras iniciativas para atrair financiamento para os seus florescentes sectores de tecnologia e de inteligência artificial.

A crise de saúde global não está a abrandar o ritmo das reformas. Bem pelo contrário. Em outubro, a China detalhou os passos para assegurar uma maior autonomia a Shenzhen, deixando que este hub tecnológico e financeiro do Sul encabece as reformas de desenvolvimento do mercado e integração económica. Ao abrigo do projeto piloto, Shenzhen irá lançar futuros sobre índices de ações e emitir obrigações governamentais offshore locais denominadas em yuan, com algumas empresas também a poder emitir ações.

Em resposta a estas alterações, os fornecedores de índices globais começaram a incorporar mais ativos chineses nos seus índices acionistas e obrigacionistas. Antecipa-se que este desenvolvimento gere fluxos combinados de entrada de capitais de mais de USD 300 mil milhões nos próximos anos.4

A perspetiva económica de curto prazo também é sólida. Antecipamos que o PIB chinês cresça 9,5 por cento em 2021. Outra potência asiática, a Índia, que sofreu uma forte contração em 2020, deverá recuperar fortemente em 2021 – antecipamos que a sua economia cresça 13,1 por cento.

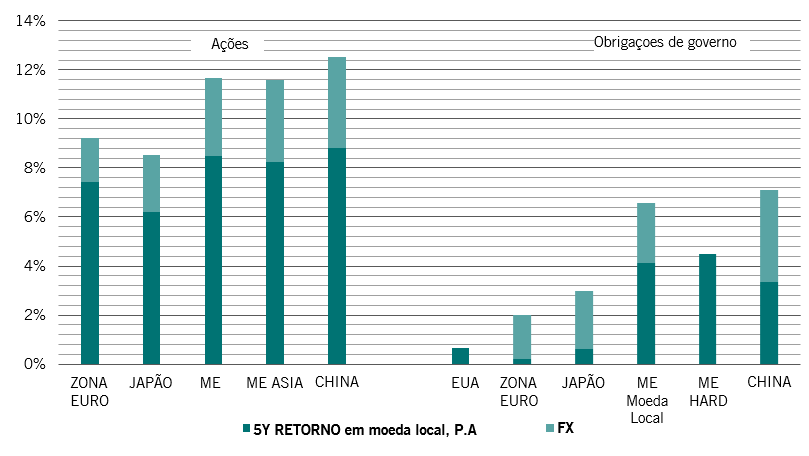

Os perfis de crescimento superior da Ásia deverão também contribuir para impulsionar o desempenho dos ativos da região nos próximos anos. Antecipamos que as ações emergentes asiáticas avancem cerca de 12 por cento ao ano, nos próximos cinco anos – praticamente o dobro do dos mercados desenvolvidos. A dívida asiática em moeda local deverá também registar um forte desempenho, nomeadamente na China, numa altura em que os investidores em obrigações de mercados desenvolvidos enfrentam a perspetiva de perdas de capital quando ajustadas à inflação (ver Fig. 2).

Fig. 2 - Previsão de retorno da classe de ativo por região

Há muito que se diz que se o séc. XIX foi da Europa e o séc. XX dos Estados Unidos, o séc. XXI é da Ásia. Prevê-se que a região consiga uma maior fatia do investimento internacional à medida que se transforma numa classe de ativos estratégica. Os investidores terão de modificar as alocações das suas carteiras de forma a refletir o aumento de peso da Ásia.

A presente comunicação promocional foi preparada por Pictet Asset Management (Europe) S.A.. Não se dirige nem se destina a ser distribuído ou utilizado por qualquer pessoa ou entidade que seja cidadão ou tenha residência, domicílio ou se encontre num local, estado, país ou jurisdição onde tal distribuição, publicação, colocação à disposição ou uso seja contrária à lei ou regulamentação em vigor. Deve ler a última versão do prospeto, o modelo Pré-Contratual quando aplicável, o Documento de informação fundamental e os relatórios anuais e semestrais antes de decidir investir.

Estes documentos estão disponíveis gratuitamente em Inglês, no sitio web www.assetmanagement.pictet ou em suporte papel na Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ou ainda nos escritórios do agente local do Fundo, distribuidor ou agente centralizador, se aplicável.

O Documento de informação fundamental também se encontra disponível na língua local de cada país onde o compartimento se encontra registado. O prospeto, o Modelo Pré-Contratual quando aplicável, os relatórios anuais e semestrais poderão estar igualmente disponíveis noutras línguas, consulte por favor o sitio web para saber quais as línguas disponíveis. Apenas a última versão destes documentos pode servir de base para a tomada de decisões de investimento.

Um resumo dos direitos dos investidores (em Inglês e nas differentes línguas do nosso website) está disponíve aqui e em www.assetmanagement.pictet sob a rubrica "Recursos", no final da página.

A lista de países nos quais o Fundo se encontra registado pode ser obtida a todo o tempo da Pictet Asset Management (Europe) S.A., a qual pode decidir pôr termo às formas previstas para a comercialização do Fundo ou compartimentos do Fundo em qualquer desses países.

A informação e os dados apresentados neste documento não poderão ser considerados como uma oferta ou solicitação para comprar, vender ou subscrever quaisquer títulos, instrumentos ou serviços financeiros.

As informações, opiniões e previsões apresentadas neste documento reflectem um parecer à data da sua publicação e estão sujeitas a alterações sem aviso prévio. A Pictet Asset Management (Europe) S.A. não tomou quaisquer medidas no sentido de assegurar que os fundos referidos neste documento se adequam a qualquer investidor em particular e não deverão ser considerados como substituto do exercício de uma avaliação própria e independente. O tratamento fiscal a aplicar depende das circunstâncias específicas de cada investidor e poderá estar sujeito a alterações posteriores.

Antes de tomar uma decisão de investimento recomendamos a todos os investidores que verifiquem se esse investimento é adequado tomando em consideração, nomeadamente, os seus conhecimentos e a sua experiência em termos financeiros, os seus objectivos de investimento e a sua situação financeira e que obtenham aconselhamento profissional adequado antes de tomar qualquer decisão de investimento.

O valor e o retorno dos títulos ou instrumentos financeiros mencionados neste documento podem oscilar para cima ou para baixo e, consequentemente, os investidores poderão não receber a totalidade do valor inicialmente investido.

Estas diretrizes de investimento são diretrizes internas que estão sujeitas a alterações em qualquer altura, e sem aviso prévio, no âmbito do prospeto do fundo. Os instrumentos financeiros mencionados são apresentados com uma finalidade meramente ilustrativa e não poderão ser considerados como uma oferta direta, recomendação ao investimento ou aconselhamento ao investimento. A referência a um determinado título não é uma recomendação para comprar ou vender esse título. As alocações efetivas estão sujeitas a alterações e podem já ter sido alteradas desde a data do material de comercialização.

Rendibilidades passadas não são garantia de rendibilidades futuras. A informação sobre a rendibilidade não inclui comissões e taxas cobradas aquando da subscrição ou resgate das unidades de participação.

Os dados de índices aqui contidos permanecem propriedade do Fornecedor de Dados. As Declarações de Exoneração de Responsabilidade dos Fornecedores de Dados encontram-se disponíveis em assetmanagement.pictet, na secção “Recursos” do rodapé.

Este documento é uma informação de marketing publicada pela Pictet Asset Management e não está abrangido pelos requisitos do MiFID II/MiFIR especificamente relacionados com o research de investimentos. Este material não contém informação suficiente para dar suporte a qualquer decisão de investimento e não poderá ser considerado, por si, como base de avaliação das vantagens de investir em quaisquer produtos ou serviços oferecidos ou distribuídos pela Pictet Asset Management.

A Pictet AM não adquiriu quaisquer direitos ou licença para reproduzir as marcas registadas, logotipos ou imagens apresentadas neste documento, exceto o facto de deter os direitos de utilização das marcas registadas de qualquer entidade do grupo Pictet. Com uma finalidade meramente ilustrativa.