Escolha um perfil:

Este conteúdo é para os investidores do tipo: Intermediário.

Você é um Investidor privado ou um Institutional investors and consultants?

O papel vital dos hedge funds no investimento responsável

Os hedge funds estão, no mínimo, tão bem posicionados como os seus homólogos long-only para descobrir oportunidades de investimento GSA e fazer face a riscos de sustentabilidade.

Escrito por

Meraj Sepehrnia

Responsável por Total Return Sustainability

Nataliya Taleva

Senior Client Portfolio Manager

Normalmente, o investimento sustentável está associado a uma abordagem de comprar e manter no longo prazo.

Mas os hedge funds estão, no mínimo, tão bem posicionados como os seus homólogos long-only na utilização de fatores de governança socioambiental (GSA) para a construção das carteiras. A sua capacidade de assumir posições longas ou curtas pode ser uma vantagem considerável. Também, quando se trata de empresas que contabilizam uma fraca governança.

De facto, muitos dos escândalos empresariais, ocorridos nas últimas décadas, poderiam não ter vindo a público se não fossem os hedge funds.

Foi um hedge fund que, pela primeira vez, detetou os problemas da gigante energética Enron, que seguiu a suspeita de fraude na Wirecard e que descobriu a fraude financeira no retalhista Steinhoff.

É verdade que, em todos estes casos, os gestores de investimento registaram ganhos com as suas posições curtas. Mas também exerceram uma pressão ativa na gestão das empresas e trouxeram os problemas a público (levando à sua eventual resolução) e forçando uma legislação e regulamentação mais restritivas.

O que funcionou bem para a governança corporativa também poderá funcionar para os problemas ambientais e sociais.

Atualmente, com os hedge funds a contribuir com conhecimentos e competências em dados alternativos à sua capacidade em assumir posições curtas em ações podem (e fazem-no cada vez mais) ajudar a melhorar as credenciais GSA do mundo das empresas.

Estão mais bem preparados para encontrar empresas que estão a realizar francos progressos na sua jornada GSA e responsabilizar as que poderão ser culpadas de “lavagem verde” – ou que não sejam capazes de cumprir as suas promessas – bem como aquelas que simplesmente ficam aquém.

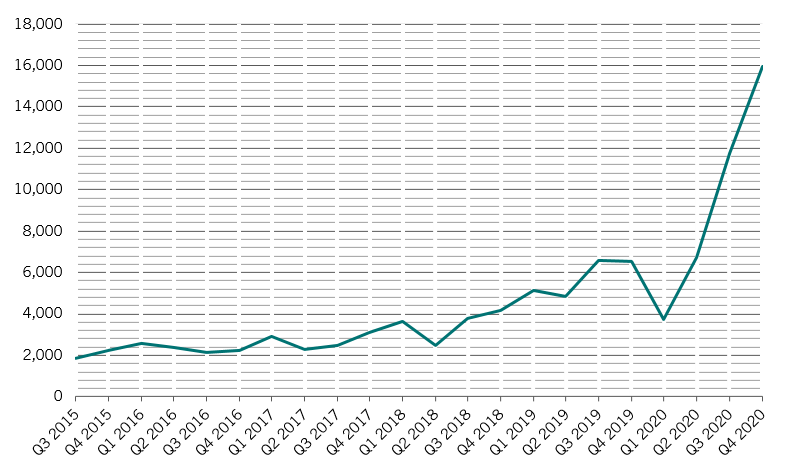

Sobre a GSA

Referências a "GSA" nas transcrições de ganhos das empresas, globalmente

Source: Bloomberg. Inclui todas as transcrições de ganhos disponíveis na Bloomberg. Os dados referem-se ao período entre o 3ºT de 2015 e o 4ºT de 2020.

Se um dos objetivos do investimento responsável é o de melhorar o comportamento das empresas, poderia deduzir-se que assumir, responsavelmente, uma posição curta numa ação poderia ter um efeito mais positivo do que deter uma sub-ponderação ou excluí-la de uma carteira long-only. Os hedge funds podem (e fazem-no) interagir diretamente com a equipa de gestão de uma empresa na qual estão a assumir posições curtas.

Fundamentalmente, é devido ao facto de as suas ações terem um impacto mais direto no custo de capital de uma empresa que os hedge funds têm uma maior probabilidade de sucesso na mudança das práticas de GSA de uma empresa.

Na Pictet Asset Management, incorporámos as considerações GSA nos processos de investimento e na gestão de risco de todas as nossas estratégias de hedge fund. Embora as equipas de investimentos possam continuar a comprar empresas com fracas credenciais GSA (ou expressar uma visão negativa sobre os líderes GSA), o seu foco está em verificar se os investidores estão a ser adequadamente recompensados pelos riscos conhecidos ou se existe um forte potencial de mudança nas perspetivas de médio e longo prazo de uma empresa.

Na Europa, por exemplo, o plano de recuperação da pandemia da União Europeia poderá atingir quase todas as indústrias e trazer uma quantidade de capital, anteriormente inimaginável, para as renováveis, infraestruturas sustentáveis e outras iniciativas verdes. Com o boom do investimento sustentável, a GSA deverá tornar-se um motor muito mais importante para a performance, o que aponta para um abundante filão de oportunidades de investimento para os hedge funds.

Por exemplo, o nosso fundo Pictet TR-Agora, uma estratégia neutral de mercado condicionada por catalisadores, considera a sustentabilidade como uma das potenciais fontes de retorno em excesso das ações, juntamente com outros “catalisadores” importantes, como as reestruturações de empresas, F&A e alterações nas expectativas de ganhos.

A abordagem distintiva desta estratégia faz com que seja capaz de descobrir investimentos GSA em áreas pouco prováveis. Como o sector petrolífero. Neste sector, os nossos gestores de fundos descobriram que algumas petrolíferas europeias integradas já se encontram muito mais avançadas no reposicionamento para uma economia hipocarbónica, em comparação com as suas homólogas no resto do mundo, e possuem planos ambiciosos para se manterem nesse caminho.

O que pode criar oportunidades atrativas para expressar uma posição de valor relativo, em particular se a tese de investimento também for financeiramente sólida

Assim, em vez de assumir uma abordagem de “comprar e manter” implicando, digamos, uma posição longa em ações de energias não poluentes e uma posição curta em petrolíferas, a nossa abordagem é mais dinâmica e diferenciada, procurando gerar retornos em excesso, ativamente, olhando para além dos investimentos convencionais.

No entanto, o nosso fundo global neutral de mercado Pictet TR-Aquila, evita sectores que são mais sensíveis ao ciclo económico e, assim, excluindo naturalmente algumas das indústrias mais poluentes, como o petróleo e gás, matérias-primas e transportes. Devido à sua baixa exposição aos retardatários ambientais, a estratégia foca-se mais em práticas de governança corporativa quando realiza as avaliações GSA, como parte da sua análise fundamental dos potenciais investimentos.

Descobrir os “sinais de aviso” de governança serve dois propósitos. Primeiro, pode servir de catalisador para assumir uma nova posição curta. Segundo, pode levar a uma reavaliação de uma posição longa.

A nossa experiência sugere, por exemplo, que a saída de um CFO, aliada a alterações nos contabilistas da empresa ou das políticas de divulgação têm sido, de forma consistente, um sinal de aviso em determinadas indústrias, em particular no setor do retalho. Quando aparecem os “sinais de aviso” é vital implementar um diálogo ativo com a empresa. A forma como a empresa responde aos receios dos investidores pode trazer tranquilidade sobre um investimento (como é o caso de um grande operador norte-americano de redes sem fios que está a fazer todos os esforços para resolver questões ligadas a herança) ou levar ao desinvestimento (como foi o caso recente de um hospital do Médio Oriente que, desde essa altura, já entrou em falência).

Ir mais além

Os hedge funds podem mesmo ir mais além no cumprimento dos objetivos GSA.

Por exemplo, a adição mais recente às nossas estratégias neutrais de mercado long-short, gerida como parte de uma carteira multi-estratégia, avalia as empresas de acordo, exclusivamente, com as suas credenciais GSA. Prossegue uma abordagem multifacetada.

Em primeiro lugar, analisamos se as empresas “estão a fazer o que está certo”. Isto implica uma análise das suas características GSA – desde a cultura à pegada ambiental, passando pela governança e o rigor dos seus processos operacionais.

Em segundo lugar, analisamos se as empresas estão a fazer “as coisas bem feitas”, por outras palavras, avaliamos a pegada GSA, dos produtos e serviços que oferecem e a forma como contribuem para o futuro sustentável do planeta. O que implica o escrutínio dos ratings GSA de vários fornecedores e a utilização de fontes de dados alternativos, tais como a forma como as empresas são percecionadas nas redes sociais ou como são vistas pelos seus colaboradores. Também implica utilizar a nossa própria análise qualitativa.

Esta abordagem é essencial, uma vez que os ratings GSA de fornecedores externos não são, por si só, orientação suficiente. Consideramos que esses ratings nem sempre são consistentes entre fornecedores, têm um âmbito de considerações limitado e tendem a ser retrospetivos.

Estas falhas tornam-se conhecidas regularmente. Tomemos como exemplo a empresa de encontros online Match Group. Historicamente, esta empresa teve baixos ratings GSA de terceiros devido a uma estrutura de propriedade complexa, na qual Barry Diller tinha o controlo maioritário através da sua holding, a InterActiveCorp. No entanto, essa avaliação é cada vez mais difícil de justificar. Recentemente, a empresa foi subsidiarizada e está dar passos no sentido de se tornar uma empresa totalmente independente, com melhor governança corporativa e divulgação.

E não se trata apenas de alterações de política mas também sobre o âmbito limitado dos ratings. Uma empresa de cereais, por exemplo, pode ter elevadas pontuações GSA, apesar de continuar a produzir alimentos açucarados e pouco saudáveis, direcionados às crianças e embalados em plástico. Neste caso, consideraríamos assumir uma posição curta nesta empresa e uma posição longa numa empresa que fabrique alimentos congelados saudáveis em embalagens recicladas. Os alimentos congelados geram 47% menos desperdício quando comparados com alimentos ambiente e refrigerados consumidos em casa.

A carteira é construída de forma a capturar diversas tendências ambientais e sociais de longo prazo– tais como a mudança para um sistema alimentar mais sustentável ou a evolução dos serviços financeiros no sentido de serem uma força positiva.

Outro exemplo de oportunidade longa em análise é uma empresa que opera na indústria de cosméticos, cujos produtos são 100% vegan e sem crueldade. Acreditamos que esta empresa possui uma vantagem “de pioneiro”, num mundo em que a opinião pública está cada vez mais a favorecer produtos não tóxicos e amigos do ambiente. Os reguladores estão a seguir o mesmo caminho, com a Califórnia a aprovar a Lei Toxic-free Cosmetics Act, em setembro de 2020.

A defesa do investimento conta ainda com o suporte da monitorização das tendências de consumo nos inquéritos compilados pela agência de marketing Nielsen bem como menções na web e atividade da marca. A nossa abordagem também implica a colaboração, e neste caso em particular, debatemos a política de compensação da empresa e a forma como isso poderá melhorar, no sentido de aperfeiçoar a governança.

As posições longas também poderão incluir empresas que facilitam a evolução para um mundo sem dinheiro, o que reduz as possibilidades de branqueamento de capitais e de evasão fiscal ou novas iniciativas de fintech para democratizar o credito. Entretanto, o software em nuvem promove uma maior eficiência energética. Por exemplo, os negócios com um modelo de subscrição paga, como o Spotify ou a Apple, tendem a focar-se mais no bem-estar e na satisfação dos clientes do que aqueles que dependem das receitas publicitárias, como as redes sociais. Em cada um dos casos, a avaliação é tanto qualitativa como quantitativa.

Com o mundo a preocupar-se mais com a sustentabilidade, os hedge funds desempenham um papel crucial. A GSA está a tornar-se parte do enquadramento regulatório e de uma escolha informada dos consumidores, que dará lugar a inúmeras oportunidades de investimento e fontes de retorno e de risco – tanto para estratégias tradicionais que integram considerações GSA nas suas tomadas de decisão como para estratégias dedicadas que possuem características de sustentabilidade.

A presente comunicação promocional foi preparada por Pictet Asset Management (Europe) S.A.. Não se dirige nem se destina a ser distribuído ou utilizado por qualquer pessoa ou entidade que seja cidadão ou tenha residência, domicílio ou se encontre num local, estado, país ou jurisdição onde tal distribuição, publicação, colocação à disposição ou uso seja contrária à lei ou regulamentação em vigor. Deve ler a última versão do prospeto, o modelo Pré-Contratual quando aplicável, o Documento de informação fundamental e os relatórios anuais e semestrais antes de decidir investir.

Estes documentos estão disponíveis gratuitamente em Inglês, no sitio web www.assetmanagement.pictet ou em suporte papel na Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ou ainda nos escritórios do agente local do Fundo, distribuidor ou agente centralizador, se aplicável.

O Documento de informação fundamental também se encontra disponível na língua local de cada país onde o compartimento se encontra registado. O prospeto, o Modelo Pré-Contratual quando aplicável, os relatórios anuais e semestrais poderão estar igualmente disponíveis noutras línguas, consulte por favor o sitio web para saber quais as línguas disponíveis. Apenas a última versão destes documentos pode servir de base para a tomada de decisões de investimento.

Um resumo dos direitos dos investidores (em Inglês e nas differentes línguas do nosso website) está disponíve aqui e em www.assetmanagement.pictet sob a rubrica "Recursos", no final da página.

A lista de países nos quais o Fundo se encontra registado pode ser obtida a todo o tempo da Pictet Asset Management (Europe) S.A., a qual pode decidir pôr termo às formas previstas para a comercialização do Fundo ou compartimentos do Fundo em qualquer desses países.

A informação e os dados apresentados neste documento não poderão ser considerados como uma oferta ou solicitação para comprar, vender ou subscrever quaisquer títulos, instrumentos ou serviços financeiros.

As informações, opiniões e previsões apresentadas neste documento reflectem um parecer à data da sua publicação e estão sujeitas a alterações sem aviso prévio. A Pictet Asset Management (Europe) S.A. não tomou quaisquer medidas no sentido de assegurar que os fundos referidos neste documento se adequam a qualquer investidor em particular e não deverão ser considerados como substituto do exercício de uma avaliação própria e independente. O tratamento fiscal a aplicar depende das circunstâncias específicas de cada investidor e poderá estar sujeito a alterações posteriores.

Antes de tomar uma decisão de investimento recomendamos a todos os investidores que verifiquem se esse investimento é adequado tomando em consideração, nomeadamente, os seus conhecimentos e a sua experiência em termos financeiros, os seus objectivos de investimento e a sua situação financeira e que obtenham aconselhamento profissional adequado antes de tomar qualquer decisão de investimento.

O valor e o retorno dos títulos ou instrumentos financeiros mencionados neste documento podem oscilar para cima ou para baixo e, consequentemente, os investidores poderão não receber a totalidade do valor inicialmente investido.

Estas diretrizes de investimento são diretrizes internas que estão sujeitas a alterações em qualquer altura, e sem aviso prévio, no âmbito do prospeto do fundo. Os instrumentos financeiros mencionados são apresentados com uma finalidade meramente ilustrativa e não poderão ser considerados como uma oferta direta, recomendação ao investimento ou aconselhamento ao investimento. A referência a um determinado título não é uma recomendação para comprar ou vender esse título. As alocações efetivas estão sujeitas a alterações e podem já ter sido alteradas desde a data do material de comercialização.

Rendibilidades passadas não são garantia de rendibilidades futuras. A informação sobre a rendibilidade não inclui comissões e taxas cobradas aquando da subscrição ou resgate das unidades de participação.

Os dados de índices aqui contidos permanecem propriedade do Fornecedor de Dados. As Declarações de Exoneração de Responsabilidade dos Fornecedores de Dados encontram-se disponíveis em assetmanagement.pictet, na secção “Recursos” do rodapé.

Este documento é uma informação de marketing publicada pela Pictet Asset Management e não está abrangido pelos requisitos do MiFID II/MiFIR especificamente relacionados com o research de investimentos. Este material não contém informação suficiente para dar suporte a qualquer decisão de investimento e não poderá ser considerado, por si, como base de avaliação das vantagens de investir em quaisquer produtos ou serviços oferecidos ou distribuídos pela Pictet Asset Management.

A Pictet AM não adquiriu quaisquer direitos ou licença para reproduzir as marcas registadas, logotipos ou imagens apresentadas neste documento, exceto o facto de deter os direitos de utilização das marcas registadas de qualquer entidade do grupo Pictet. Com uma finalidade meramente ilustrativa.