Confronto tra strategie absolute return fixed income e multi asset credit

Luglio 2021

Materiale di marketing

MAC e ARFI: meglio insieme?

Le strategie di Multi Asset Credit (MAC) e Absolute Return Fixed Income (ARFI) si contendono da molto tempo l'attenzione degli investitori. Ma è sensato scegliere l'una a discapito dell'altra?

Scritto da

Andres Sanchez Balcazar

Head of Global Bonds

Condividi questo articolo

In un periodo in cui i tassi di interesse sono bassissimi o addirittura negativi, è difficile trovare rendimenti rettificati per l'inflazione positivi. Per ottenerli, chi investe in obbligazioni si rivolge a strategie dotate della flessibilità di investire in diversi tipi di strumenti a reddito fisso: le più popolari sono le strategie Multi Asset Credit (MAC) e Absolute Return Fixed Income (ARFI).

Entrambe hanno tante caratteristiche interessanti, ma non è detto che debbano per forza competere tra loro per il capitale degli investitori.

Anzi, secondo noi non è il caso di scegliere l'una escludendo l'altra. In effetti, una combinazione delle due strategie può migliorare la diversificazione di un portafoglio obbligazionario e accrescere nel lungo termine i suoi rendimenti complessivi rettificati per il rischio. Questo perché le strategie MAC tendono a performare particolarmente bene quando i tassi di interesse e gli spread obbligazionari sono stabili, mentre i portafogli ARFI sovraperformano durante i periodi di stress del credito o quando i tassi di interesse sono volatili.

Universo e diversificazione

Per cominciare, le strategie MAC tendenzialmente sono esposte in misura maggiore alle obbligazioni ad alto rendimento rispetto a quelle investment grade. Ciò le aiuta a ottenere risultati particolarmente positivi quando la volatilità del mercato è bassa e gli spread di rendimento tra obbligazioni societarie e titoli di Stato si riducono. Tuttavia, il loro universo di investimento in ambito creditizio può essere molto ampio: alcuni portafogli includono anche investimenti nel debito privato e nei prestiti. Ne consegue che le strategie MAC offrono tradizionalmente una diversificazione maggiore rispetto a una strategia tradizionale nel credito high yield. La libertà di allocare il capitale in ogni segmento del credito offre ai gestori del portafoglio l'opportunità di assicurarsi extra-rendimenti: non solo possono passare dall'investment grade all'high yield, ma anche muoversi tra prestiti, debito bancario subordinato e altro ancora all'interno di questi ampi settori.

Al confronto, l'universo delle strategie ARFI è progettato per essere ancora più ampio, includendo l'intero assortimento di strumenti a reddito fisso; gli stili di investimento e le fonti di extra-rendimento o "alfa" sono quindi più diversificati rispetto a quelli delle strategie MAC. In molti casi tali portafogli investono anche nel credito, ma spesso lo fanno affiancandolo a investimenti in valute, prodotti su tassi d'interesse e derivati. La caratteristica più comune delle strategie ARFI è probabilmente l'integrazione di posizioni di protezione del capitale/attenuazione del rischio. L'obiettivo è quello di migliorare i rendimenti corretti per il rischio, ma ciò significa anche che le strategie absolute return tendono a rimanere indietro nelle fasi positive per il mercato degli spread creditizi.

Per gestire il rischio nell'intero spettro dei settori del reddito fisso (mantenendo l'esposizione desiderata e coprendo al contempo il rischio indesiderato), anche le strategie ARFI utilizzano tutti gli strumenti di investimento disponibili, compresi i derivati. Ciò rende le strategie ARFI meno sensibili all'andamento generale del mercato del credito rispetto alle strategie MAC. Una strategia ARFI, ad esempio, può proteggere dal rischio di inflazione e dall'aumento dei tassi assumendo una posizione di duration negativa.

Di solito le strategie ARFI hanno un'esposizione inferiore al debito high yield rispetto ai portafogli MAC, per questo tendono ad avere requisiti patrimoniali di solvibilità (SCR) inferiori, il che le rende un investimento più interessante per le compagnie di assicurazione soggette alla normativa Solvency II.

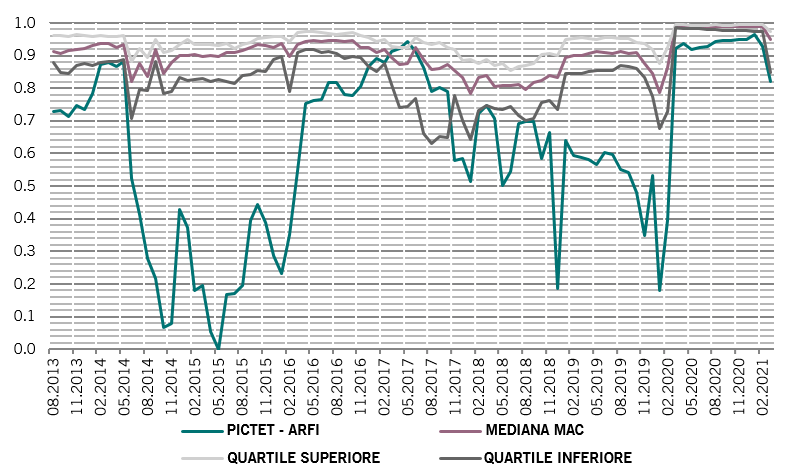

Fig. 1 - Approcci diversi

Correlazione tra Pictet-Absolute Return Fixed Income e l'universo di strategie MAC

Correlazione della regressione su base mobile a 1 anno tra Pictet-Absolute Return Fixed Income e l'universo International Fixed - Multi Asset Credit (Net) in USD (calcoli mensili). Dati relativi al periodo: 31/08/2013-31/03/2021. Fonte: Mercer.

Le differenze tra le due tipologie di strategie fanno sì che la correlazione dei rendimenti generati dalle strategie ARFI e MAC tende a essere relativamente bassa, sicuramente molto inferiore rispetto a quella tra i rendimenti dei diversi fondi all'interno dell'universo MAC (si veda la Fig. 1). Una combinazione dei due approcci potrebbe pertanto offrire vantaggi in termini di diversificazione rispetto all'investimento in uno solo di essi.

Liquidità e rendimento

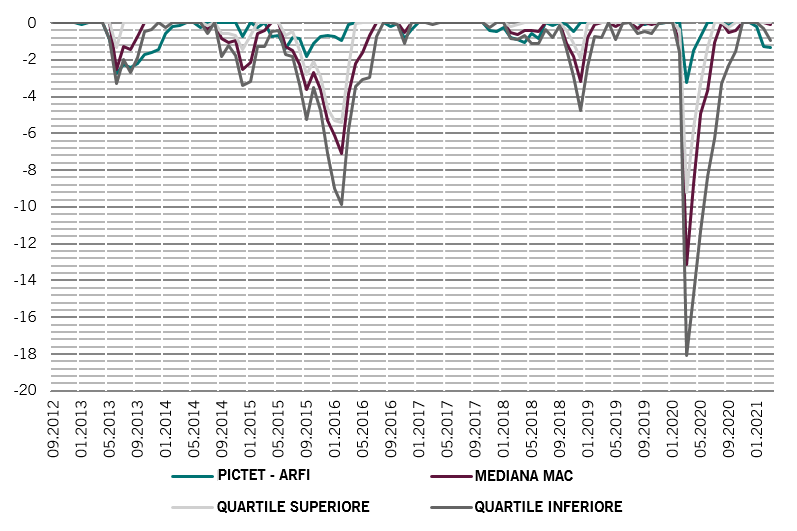

Come regola generale, gli investimenti nel credito e nelle obbligazioni dei mercati emergenti tendono a essere meno liquidi rispetto al debito governativo e alle valute dei mercati sviluppati. Pertanto, le strategie MAC, che investono massicciamente in tali attività, sono generalmente meno liquide di quelle ARFI, soprattutto se detengono investimenti in prestiti o nel debito privato. Il rischio di forti perdite (o di una perdita di capitale considerevole dal punto massimo a quello minimo) è quindi maggiore per le strategie MAC, il che rende le cose particolarmente difficili nei periodi in cui la liquidità evapora dal mercato, come successo a marzo 2020 e dicembre 2018 (si veda la Fig. 2). Questo risultato emerge anche dal confronto tra il primo quartile delle strategie MAC e Pictet-Absolute Return Fixed Income.

Fig. 2 - Protezione dai ribassi

Perdita in USD

Confronto (calcoli mensili) con l'universo International Fixed - Multi Asset Credit (Net). Dati relativi al periodo: 30/09/2012-31/03/2021. Fonte: Mercer.

D'altro canto, grazie a questi premi di liquidità, nel corso di un ciclo di mercato le strategie MAC tendono a offrire rendimenti mediamente più elevati rispetto alle strategie ARFI. In una strategia MAC standard, il contributo alla performance dei movimenti degli spread può arrivare fino all'80%. In confronto, la strategia Pictet-Absolute Return Fixed Income mira a diversificare uniformemente le fonti di rendimento tra spread, tassi e valute. In tal senso, la strategia di Pictet mira a costruire un portafoglio dotato di adeguata liquidità in qualsiasi contesto.

Anche la fonte del rendimento tende a essere diversa, le strategie MAC adottano un approccio di tipo bottom-up nella costruzione del portafoglio, quelle ARFI tendono invece a porre maggiore enfasi sui fattori macroeconomici top-down. Nella nostra strategia ARFI (Pictet-Absolute Return Fixed Income), ad esempio, solo il 10% circa della performance complessiva deriva dalla selezione dei titoli.

La diversificazione del gestore è importante

Uno degli svantaggi dell'approccio ARFI è costituito dalla disomogeneità delle strategie che rientrano in tale tipologia e dal fatto che il successo dipende in ampia parte dalla competenza del gestore. La due diligence è quindi fondamentale. Lo stesso si può dire anche per l’approccio MAC, dove la dispersione dei rendimenti all'interno dell'universo è altrettanto alta.

Il successo di entrambi gli approccio dipende dalla tempistica con cui i gestori movimentano il portafoglio da un investimento all'altro. In effetti, questo aspetto probabilmente è più rilevante per le strategie MAC, in quanto tali portafogli concentrano gli investimenti in una gamma di segmenti più ristretta e sono meno liquidi.

Il meglio di entrambi i mondi?

Nonostante le loro differenze, le strategie MAC e ARFI si contendono lo stesso tipo di investitore, quello alla ricerca di un approccio flessibile che generi profitti anche nell'attuale contesto di bassi rendimenti e bassi spread creditizi. Tuttavia, le differenze tra i due tipi di strategie sono sufficienti a renderle in realtà complementari. Una strategia MAC può offrire accesso a titoli più esotici e meno liquidi, che offrono la prospettiva di rendimenti più elevati. Una strategia ARFI ben equilibrata, invece, può sfruttare forti tendenze macroeconomiche, riducendo al contempo il rischio e garantendo comunque rendimenti reali positivi.

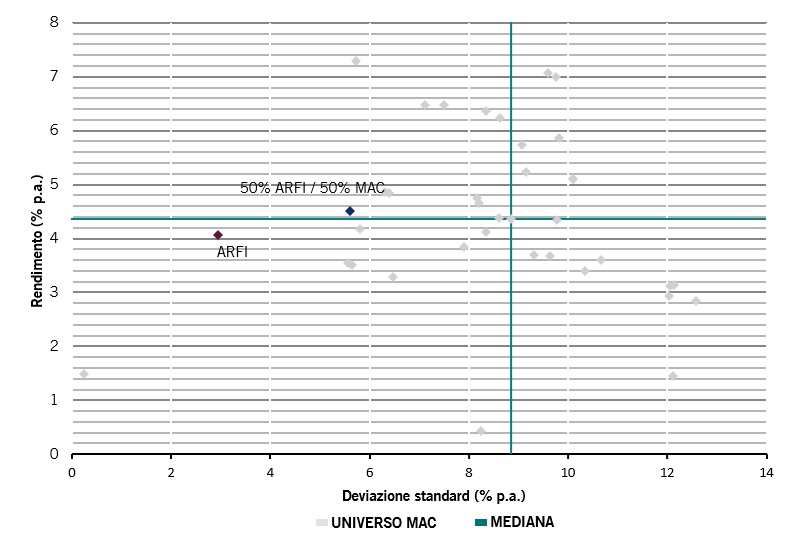

Combinando i due approcci e selezionando gestori in grado di approfittare dei punti di forza di ognuno di essi, gli investitori possono ottenere rapporti rischio/rendimento migliori che non concentrandosi solo su uno dei due (si veda la Fig. 3).

Fig. 3 - Meglio insieme?

Rendimento e deviazione standard in USD (al netto delle commissioni)

Confronto (calcoli mensili) con l'universo International Fixed - Multi Asset Credit (Net). A scopo illustrativo. Il grafico non mostra valori anomali estremi, tuttavia, questi sono inclusi nel calcolo della mediana. Dati relativi al periodo: 31/11/2017-31/11/2020. Fonte: Mercer.

Andres Sanchez Balcazar è entrato a far parte del team Fixed Income di Pictet Asset Management nel 2011 ed è a capo del team Global Bonds. Prima di approdare in Pictet, è stato senior portfolio manager in Western Asset Management Company LTD per sei anni. Nello stesso periodo, era responsabile dei portafogli obbligazionari globale, europeo e absolute return. In precedenza, aveva lavorato per cinque anni come gestore del portafoglio globale ed europeo in Merrill Lynch Investment Managers. La sua carriera è iniziata nel 1997 presso il Banco de la Republica de Colombia, dove si occupava di analisi macroeconomica dei mercati USA, Europa e Giappone. Ha conseguito la laurea in economia alla Universidad de los Andes e un Master in Management alla HEC di Parigi. È inoltre iscritto all'albo degli analisti finanziari (Chartered Financial Analysts, CFA).

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.